根据观研报告网发布的《中国体检行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,体检一般指体格检查,是指对人体形态结构和机能发展水平进行检测和计量。其内容包括运动史和疾病史;形态指标测量;生理机能测试;身体成分测定;(化验、、、脑电、肌电、超声心动、肌肉等)。

一、行业发展现状

1、健康意识提升下体检人次逐年增长

体检有助于早发现常见病或重大疾病前兆,从而早干预以减少并发症,或早治疗以延长生存期。近年来随着国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,健康体检人次逐年增长。尤其是新冠疫情发生后,这种需求呈加速状态。数据显示,2022年我国健康体检人次数约为4.95亿人次,估计2023年这一人数将达5.25亿人次。

数据来源:观研天下整理

2、市场规模保持快速增长

随着市场需求的逐年递增,近年我国体检服务市场规模也在不断增长。数据显示,到2022年我国体检服务市场规模为3085亿元,同比增长9.76%。

数据来源:观研天下整理

虽然近年市场得到了较大发展,但目前相较于美国等发达国家来看,我国仍有很大的提升空间。以行业渗透率来看,目前我国体检行业渗透率仍只有38.9%,而美国、日本、德国则达到了74.2%、73.4%、96.6%。可见目前与美国等发达国家相比,我国体检行业渗透率仍较低,未来仍有较大的提升空间。而随着行业渗透率的提升,也将推动体检市场的发展。

数据来源:观研天下整理

二、市场需求情况表

1、应届毕业生规模持续增长带来需求

随着国内高校持续扩张,我国每年高校招生持续扩张。根据教育部数据显示,我国应届毕业生规模自2011年持续增长,2021年已达到909万人。根据教育部统计, 2023年我国高校毕业生规模将达到1158万人,比去年增加了82万人。而每位高校毕业生在公司入职或升学时,都将进行一次体检以保证不影响工作等,随着应届毕业生规模持续增长,带来的健康体检需求持续增长,推动我国体检行业持续增长。

数据来源:观研天下整理

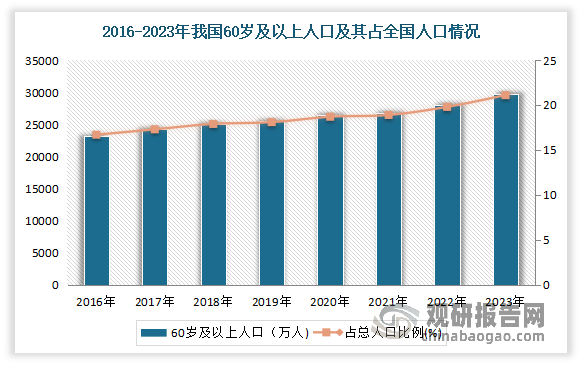

2、老年市场消费需求潜力较大

近年随着人口老龄化加深、健康意识的逐步提升,体检消费市场也在不断扩容。单以老年人群体为例,根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。

数据来源:观研天下整理

四、市场格局稳定,呈现出“公立医疗机构为主,民营体检机构为辅”格局

我国体检市场主要由医院、专业体检机构、社区卫生服务中心等三类主体构成。其中医院占据了市场的主导地位,约占60%以上的市场份额;专业体检机构占据了20%左右的市场份额;社区卫生服务中心占据了10%左右的市场份额。整体来看,目前我国体检市场呈现出“公立医疗机构为主,民营体检机构为辅”的市场格局。

数据来源:观研天下整理

从具体企业来看,随着美年健康、爱康国宾、慈铭体检等多家民营体检连锁机构的快速发展,市场格局逐步走向集中。到目前我国体检市场形成美年健康和爱康国宾“双寡头”格局,2022年这两家市占率合计达到了37%。值得注意的是,随着市场的不断发展,我国健康体检市场竞争也在日趋激烈,主要表现在以下几个方面:

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。