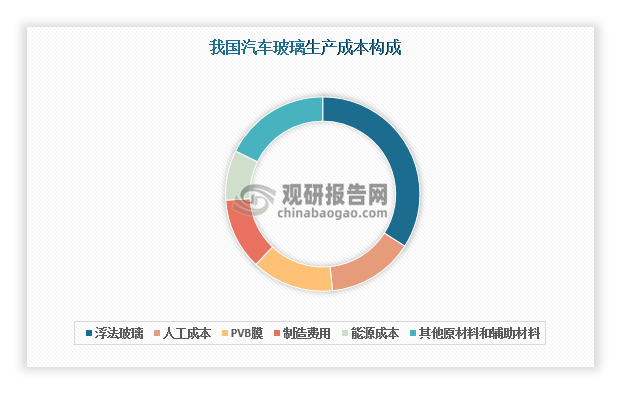

1.浮法玻璃原材料成本占比最大

根据观研报告网发布的《中国汽车玻璃行业现状深度分析与投资趋势研究报告(2024-2031年)》显示,汽车玻璃是汽车车身附件中不可或缺的一部分,主要作用是提供防护,通常分为夹层玻璃、钢化玻璃和区域钢化玻璃。另外,按位置不同,其类型也有所不同,可以分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃。

汽车玻璃制作原材料包括浮法玻璃、PVB膜等。在其生产成本中,浮法玻璃成本超过30%;其次是人工成本和PVB膜,合计占比28.1%。

数据来源:观研天下整理

2.汽车玻璃产需恢复增长

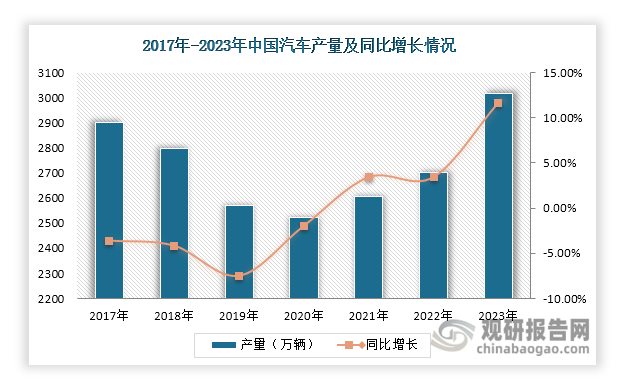

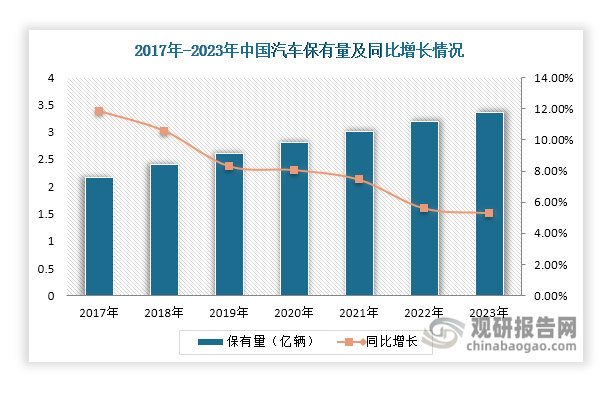

汽车玻璃应用于整车配套市场和售后维修更换市场,主要受汽车产量和汽车保有量影响。数据显示,近年来,我国汽车产量先降后升,呈现“V”字型变化趋势。2020年之前,受到限购限行、汽车行业调整结构等因素影响,其产量出现下滑;2020年之后,新能源汽车快速发展,国家和地方也出台了一系列促消费政策,在此背景下,汽车产量开始回升,2023年增长至 3016.1万辆,同比增长11.6%。而保有量一直保持正向增长,由2017年的2.17亿辆增长至2023年的3.36亿辆。

数据来源:观研天下整理

数据来源:观研天下整理

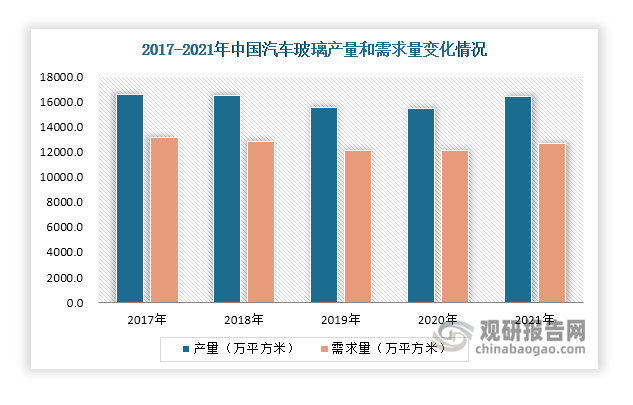

整车配套市场为汽车玻璃第一大应用领域,占比超过80%,这也使得汽车产量对汽车玻璃市场需求影响最大。数据显示,汽车玻璃产量和需求量增长态势与汽车产量保持一致。2020年之前,受到汽车产量下滑影响,汽车玻璃产量和需求量跟着下降;2020年之后,汽车产量回升,汽车玻璃产量和需求量也跟着恢复增长。2021年其产量和需求量分别达到16418.9万平方米和12651.1万平方米,同比分别增长6.43%和4.65%。从供需来看,目前汽车玻璃市场处于供过于求状态,产量始终大于需求量,且两者缺口维持在3300万平方米以上。

数据来源:观研天下整理

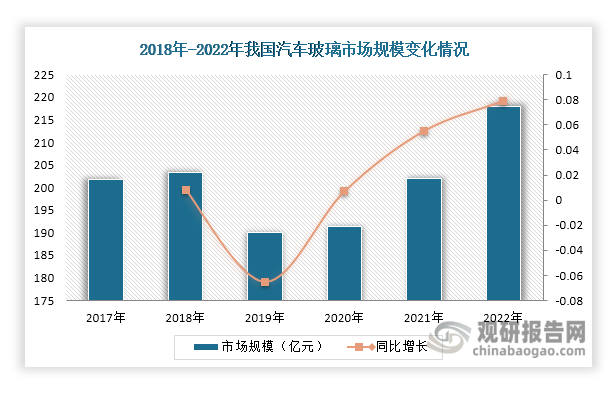

3.汽车玻璃市场规模增长速度逐渐加快

随着汽车产量逐年回升、汽车保有量稳步增长,自2020年起,我国汽车玻璃市场规模持续恢复增长,且增长速度逐渐加快。数据显示,2022年其市场规模达到218亿元,同比增长7.9%。未来,在我国汽车产量和汽车保有量不断增长的前提下,其市场规模还将得到进一步增长。

数据来源:观研天下整理

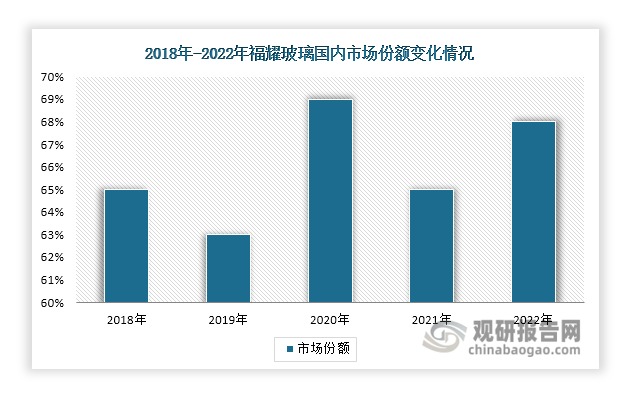

4.我国汽车玻璃市场寡头垄断竞争格局稳定

汽车玻璃行业是典型的资本密集型制造行业,具有高壁垒、重资产等特点,这也使得其行业集中度高,市场竞争格局较为稳定。当前,我国汽车玻璃市场已形成寡头垄断竞争格局,福耀玻璃、艾杰旭等四家企业近年来一直占据85%以上的市场份额。其中,福耀玻璃是我国汽车玻璃市场中的领跑者,其市场份额占比常年达到60%以上,2022年达到68%,龙头地位稳固。值得一提的是,福耀玻璃也是全球汽车玻璃市场中的领军者,2022年市场份额超过30%,全球排名第一。

数据来源:观研天下整理

5.汽车“新四化”趋势下汽车玻璃行业将迎来更多发展机遇

当前,汽车“电动化、网联化、智能化、共享化”(新四化)已成为汽车产业发展的潮流和趋势,推动汽车市场进入需求多元、结构优化的新发展阶段,这也对我国汽车玻璃行业的发展提出了新的要求,同时,也将带来更多发展机遇。

一方面,新能源汽车和智能汽车的普及和推广推动汽车玻璃朝着“轻量化、智能集成、多功能化、节能环保”等方向发展;另一方面,为了迎合汽车“新四化”发展趋势,汽车玻璃厂商相继推出智能全景天幕玻璃、可调光玻璃、超隔绝玻璃等高附加值汽车玻璃产品。这些高附加值汽车玻璃产品不仅能满足汽车产商的需要,还能为行业带来新的增长点,获得更多量价齐升的机会。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。