蓝莓源自英语“blueberry”的直译,意为蓝色浆果,又名笃斯、黑豆树(大兴安岭)、都柿(大小兴安岭、伊春)、甸果、地果、龙果、蛤塘果(吉林)、讷日苏(蒙古族语)、吉厄特、吾格特(鄂伦春语)等,是杜鹃花科越橘属蓝果类型植物的俗称。

蓝莓果实味道酸甜可口,含有丰富的营养成分,尤其富含花青素,不仅具有良好的营养保健作用,还具有防止脑神经老化、强心、抗癌、软化血管、增强人体免疫等功能,广泛用于食品着色及宇航员、中小学生做防止视力降低和退化的保健品等多个领域。

蓝莓是一种具有较高经济价值和广阔开发前景的小浆果树种,在英国权威营养学家列出的全球15种健康食品中,居于首位,并在2017年国际粮农组织列为人类五大健康食品之一,被誉为“浆果之王”。

一、行业生产情况:栽培面积不断增长+单产水平提升推动产量日趋提高

1、种植面积超100万亩

蓝莓原产于加拿大东部和美国东部及南部,在日本、中国、新西兰及欧洲等地都有引种。蓝莓喜温暖气候,较耐高温,喜半日照环境、喜湿润环境、耐旱及耐涝性均一般,宜用肥沃疏松、富含有机质的酸性土壤种植,一般生长于海拔900 ~ 2300 m的地区。蓝莓的繁殖方式主要以插条或扦插。

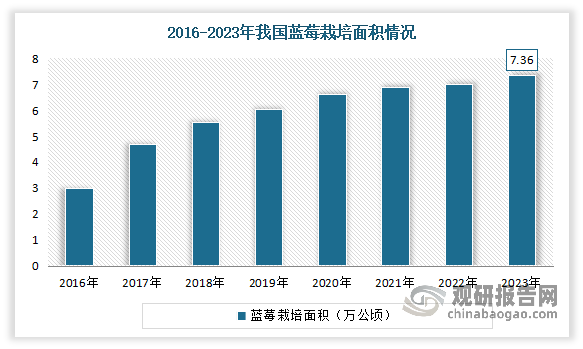

我国栽培蓝莓起步较晚,开始于20世纪80年代,且初期发展非常缓慢,产量主要以野生资源为主。直到2000年以来,随着辽宁、山东、黑龙江、北京、江苏、浙江、四川等地区相继对蓝莓进行了引种试栽,我国蓝莓产业进入规模化栽培试验示范阶段。进入2001年,在南京植物研究所的技术支持下,贵州省麻江县建立了120亩兔眼蓝莓基地,才有力推进了中国蓝莓产业的发展。到2006年以后,国内外公司对蓝莓栽培和生产进行大量投资,我国蓝莓产业快速发展,2007年我国蓝莓栽培面积近2万亩(19845亩),截止到2023年我国蓝莓种植的省份已经扩展到了27个,蓝莓种植面积达到了115.5万亩左右,(7.36万公顷)。目前我国蓝莓产地可分为胶东半岛蓝莓产区,长白山、大小兴安岭蓝莓产区,云贵高原蓝莓产区,长江中下游流域和南方地区五大产区。

数据来源:观研天下整理

2、单位面积产量增长至6.87吨/公顷

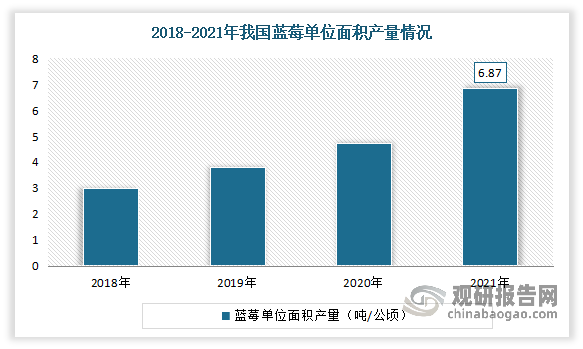

近年来随着产业快速发展,相关品种持续培育发展,我国蓝莓单位面积产量持续增长。数据显示,2018-2021年我国蓝莓单位面积产量从3.01吨/公顷从增长至6.87吨/公顷,增长超一倍。

数据来源:观研天下整理

3、产量日趋提高,目前年产量超52万吨

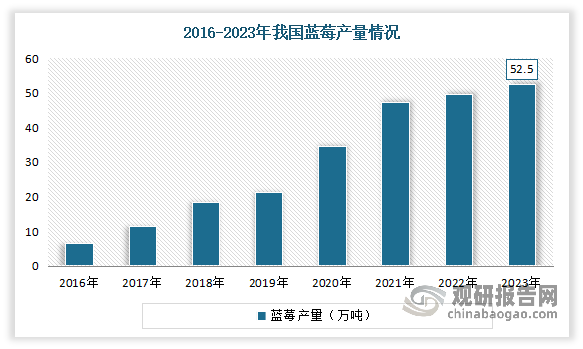

近年来得益于栽培面积的快速增长以及单产水平的快速提升,我国蓝莓产量高速增长。数据显示,2023年我国蓝莓产量达52.5万吨。

数据来源:观研天下整理

4、云南已发展成为全国最具优势的蓝莓主产区

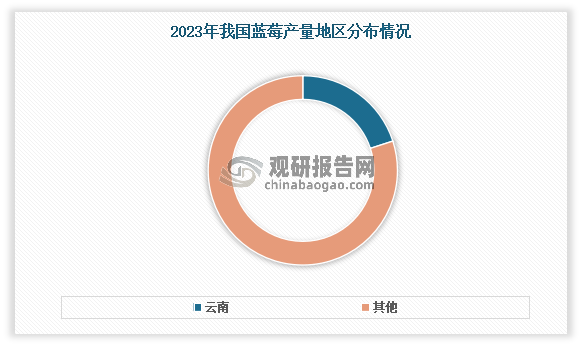

从地区来看,我国蓝莓种植业主要分布在多个省份,其中以贵州、辽宁、山东、云南、四川等地较为集中。其中随着蓝莓早熟品种的引进种植,目前云南已发展成为我国最具优势的蓝莓主产区。根据数据显示,2023年云南蓝莓种植面积17.6万亩,产量10.5万吨,占全国产量的20%,成为国内蓝莓鲜果产量第一省。

数据来源:观研天下整理

5、种植仍存在一些难题需要解决

虽然近年我国蓝莓种植规模不断扩大,与国外相比国内仍存在一些难题需要解决。一是目前我国蓝莓行业的80%的种植商是小种植户、小企业,在种植技术和品质把控方面,很难做到标准化。例如进口的优质蓝莓,比如“优瑞卡”,价格可以高达60-80元/斤,而国产的“珠宝”蓝莓只有30元/斤。因此在市场竞争方面,我国的蓝莓还有提高品质和口味的空间。

二是蓝莓产业终将在市场爆发期后,走向成熟和整合。市场竞争加剧将缩小利润空间,导致效率低、缺少技术壁垒的玩家出局。而在竞争日益加剧下,蓝莓从业者胜出的关键是行业技术。目前国内蓝莓龙头企业的标准化种植和采后处理水平,与国外相比差别不大,光明集团旗下的白茅岭农场就是其中的先行者。通过培育良种和引进先进的蓝莓采后处理技术,种出适合中国消费者口味的个头大、偏甜的蓝莓,并在进料、分选分级、智能包装等环节推行自动化和标准化,登顶行业引领地位,即使在国内国际的竞争中,也能处于优势风头。

三是冷链物流的建设和完善也是蓝莓市场拓展的关键。只有解决了这些问题,我国蓝莓产业才能更好地满足国内市场的需求,并在国际市场上有更大的竞争力。

二、行业消费情况:市场方兴未艾,国产品种成为消费主流

1、市场方兴未艾,未来仍有较大增长空间

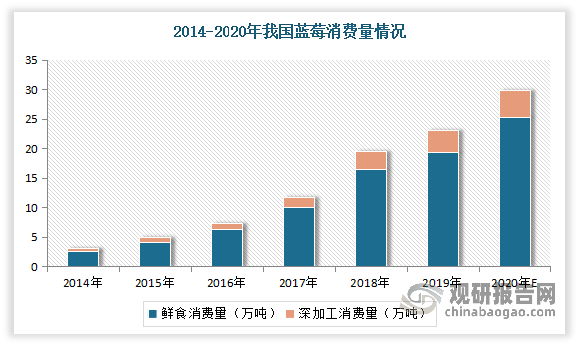

蓝莓营养丰富,口味独特,近年随着人们对生活品质和身体健康追求的日益迫切,对蓝莓的需求量也越来越大。数据显示,2014-2019年我国蓝莓消费量从3.07万吨波动增长至23.07万吨,增长了6.51倍。其中鲜食消费量从2.63万吨波动增长至19.29万吨,增长了6.34倍;深加工消费从0.45万吨波动增长至3.78万吨,增长了7.5倍。进入2024年随着短视频打卡、直播带货、线上拼团等模式的兴起,通过电商平台购买蓝莓的消费者也出现爆发式增长。据某电商平台数据显示,2024年春节以来,国产蓝莓的订单量同比增幅1637.65%。

数据来源:观研天下整理

虽然近年我国蓝莓消费市场不断扩大,但当前处于早期成长阶段,未来有着较大的增长空间。就人均消费量来看,2022年美国蓝莓人均消费为2.63公斤,而我国目前人均消费蓝莓量仅为0.26公斤,可见还有很大的增长空间。从渗透率来看,当前我国蓝莓消费渗透率不足10%,以一二线城市群体为主,购买场景集中在高端商超渠道,可见市场蕴藏较大增长潜力。此外蓝莓消费场景日益多元化,对于大果径、高含糖量、质地紧实的高端鲜食蓝莓需求驱动产业升级。

2、国产品种成为消费主流

近年随着国内开始规模化种植,蓝莓进入主流消费市场,成为商家的主推产品,‘洋水果’逐步变为‘土特产’,全年都可供应”,国产品种逐渐成为消费主流。据了解,国产蓝莓新品种,个头大、口感甜,还带有花香等独特风味。虽然国产蓝莓果径15-18mm的每盒(125克)售价12-15元,果径超过18mm的,每盒售价15元以上,平均每盒比进口蓝莓贵2元左右,但销售表现却更为亮眼。根据某平台数据显示,2024年以来该平台蓝莓销量较2023年同期增长300%,其中国产蓝莓的订单量同比增幅1637.65%。尤以云南产蓝莓最受消费者欢迎,江苏、山东、辽宁等地产蓝莓紧随其后。

3、销售渠道、销售方式等逐渐呈多元化发展

根据观研报告网发布的《中国蓝莓行业发展现状分析与投资前景研究报告(2024-2031年)》显示,近年来随着消费者对蓝莓需求量的进一步增长,蓝莓需求逐渐渗透进入人们生活的方方面面,蓝莓产品的销售渠道、销售方式、销售地点逐渐呈多元化趋势发展。具体俩看,目前我国蓝莓销售渠道从线下销售向线上销售扩张,且线上销售占比呈扩大趋势;销售方式从单纯的农产品销售逐渐向农、文、旅结合的游客采摘、产品加工等方面扩张;销售地点从早期以高档零售商店为主,逐渐按不同品种出现区分:鲜果销售主要在大型超市、高档住宅区附近的市场、品牌专业店等,深加工产品以集采、私域购买、精品超市、便利店、餐饮店为主。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。