一、钨是全球重要的战略资源

钨是一种分布较广泛的元素,几乎遍见于各类岩石中,但含量较低。钨在地壳中的含量为0.001%。钨具有优良的物理化学性能,包括高熔点、高密度、高强度,以及良好的导电性和导热性,使其无论作为合金元素添加剂,作为功能、结构材料,还是化工原料,都具有不可或缺、关键性的作用,其制品被广泛应用于民用、工业、军工和高新产业等领域。

根据观研报告网发布的《中国钨行业发展现状分析与未来投资预测报告(2024-2031年)》显示,钨是全球重要的战略资源。钨是一种稀有的国家重要战略资源,号称“工业的牙齿”,广泛应用于工程机械、金属切削机床、汽车制造、电子信息、航天军工等领域,由于钨的稀缺性和不可替代性,目前被世界各国列为重要战略金属,被誉为“高端制造的脊梁“。

二、钨行业供给市场分析

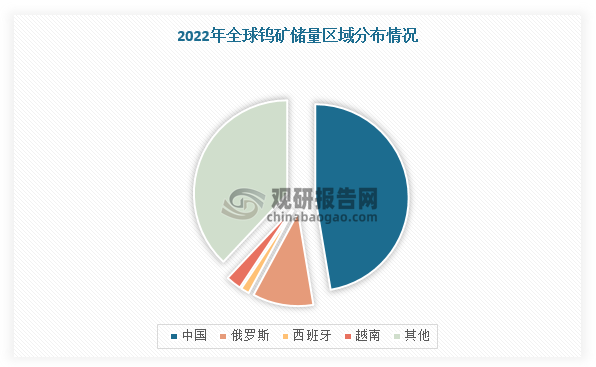

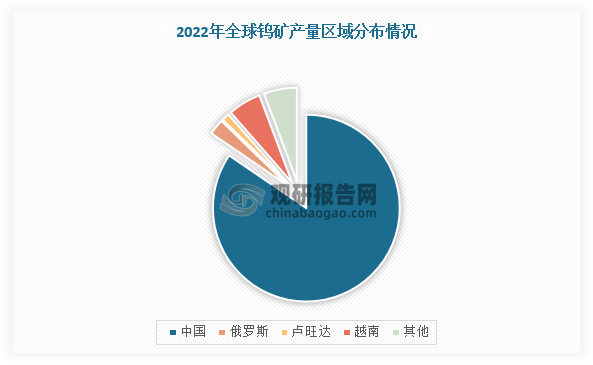

1、我国是全球钨矿储量、产量大国

根据USGS数据显示,2022年,全球钨储量380万吨,其中中国180万吨(47.37%)、俄罗斯40万吨(10.53%),越南10万吨(2.63%)。产量方面,2023年,全球钨产量为8.4万吨,其中中国7.1万吨(84.52%),越南0.48万吨(5.71%),俄罗斯0.23万吨(2.74%)。从静态储采比看,现有钨矿资源储采比为45.23,我国储采比为25.35,低于平均水准。

数据来源:观研天下整理

数据来源:观研天下整理

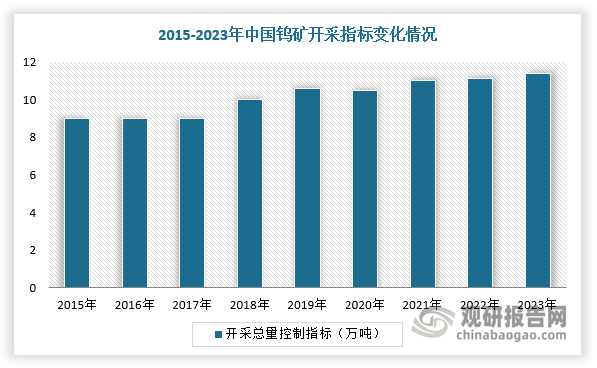

2、我国钨原料供应持续约束,指标配额从平稳过渡至收紧阶段

2002年,我国对钨矿开始实施开采总量控制;2004年对共伴生钨矿实施了开采量控制;2017年工信部发布《钨行业规范条件》,规定矿山建设、冶炼企业规模下限,中小企业进一步出清。因此,在国家严格控制采开的情况下,2024年第一批钨矿指标配额从平稳过渡至收紧阶段,为6.2万吨,同比减少0.1万吨,对钨原料供应的约束还将持续。

数据来源:观研天下整理

三、钨行业需求市场分析

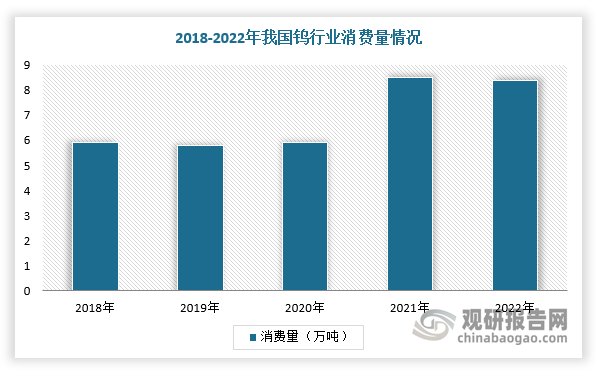

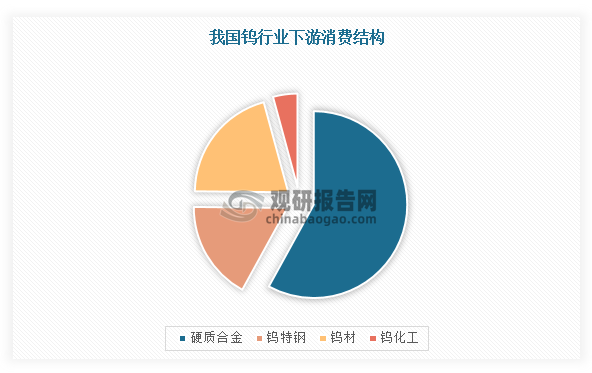

1、我国钨行业需求稳步增长,硬质合金和钨材占据主要市场份额

近年来,受光伏、硬质合金等下游市场快速发展,带动钨行业需求整体稳步增长,2022年超过6万吨。具体从下游应用结构来看,硬质合金占据钨行业58.0%的市场份额,其次是钨材,占比20.6%,钨特钢占比17.2%,钨化工占比4.23%,硬质合金、钨材占比分别较2018年提升1.55和0.50个百分点,其主要原因是主要受光伏用细钨丝需求拉动。

数据来源:观研天下整理

数据来源:观研天下整理

2、钨丝金刚线进军光伏市场,未来发展前景可期

具体分析钨丝金刚线与光伏市场,金刚线为光伏硅片制造环节的重要耗材,目前主流采用碳钢丝作为母线。钨丝母线则是碳钢母线的上位替代。钨丝母线是一种直径更细、强度更高、更节省硅料的新型材料,符合“大尺寸”和“薄片化”趋势。大尺寸下有利于增加现有设备产能,摊薄成本,钨丝母线能够减少碎片、TTV、线痕、弯曲和翘曲等,薄片化趋势下使用更细的钨丝母线,同体积硅料产出更高,硅耗也更少。

碳钢线及钨基线部分线径规格

|

母线材质 |

规格 |

线锯直径(μm) |

最小破断力(N) |

|

碳钢线 |

65线 |

80-83 |

14.4 |

|

60线 |

75-78 |

13.4 |

|

|

57线 |

72-75 |

12.8 |

|

|

55线 |

70-73 |

11.4 |

|

|

52线 |

67-70 |

10.5 |

|

|

50线 |

65-68 |

10.2 |

|

|

47线 |

62-65 |

9.4 |

|

|

45线 |

60-63 |

9.2 |

|

|

43线 |

58-61 |

8.5 |

|

|

42线 |

57-60 |

8.3 |

|

|

40线 |

55-58 |

7.7 |

|

|

38线 |

53-56 |

7.2 |

|

|

35线 |

50-53 |

6.7 |

|

|

33线 |

48-51 |

6.2 |

|

|

钨丝线 |

38线 |

53-56 |

7.8 |

|

35线 |

50-53 |

6.9 |

|

|

33线 |

48-51 |

6.7 |

|

|

32线 |

47-50 |

6.5 |

|

|

30线 |

45-48 |

6.2 |

|

|

28线 |

43-46 |

6 |

|

|

27线 |

42-45 |

5.8 |

|

|

26线 |

41-44 |

5.5 |

资料来源:观研天下整理

展望未来,随着光伏经济性进一步凸显,全球光伏装机市场持续旺盛,钨丝金刚线未来可期。硅片用量按照1:1.3的容配比+损耗计算,假设2023-2025年,钨丝线渗透率为15%/30%/50%,需求量分别为4272/11115/21864万km,2022-2025年3年CAGR达到148%,对应市场规模约26、58、102亿元;行业金刚线总需求量分别为28478/37051/43728万km,市场规模分别为107、140、168亿元。

2022-2025年全球金刚线市场空间测算情况

|

类别 |

2022年 |

2023年E |

2024年E |

2025年E |

|

全球光伏新增装机(GW) |

250 |

380 |

480 |

550 |

|

全球硅片产量(GW) |

325 |

494 |

624 |

715 |

|

单GW线耗(万km) |

54.9 |

57.6 |

59.4 |

61.2 |

|

金刚线需求(万km) |

17843 |

28478 |

37051 |

43728 |

|

钨丝线渗透率(%) |

8% |

15% |

30% |

50% |

|

钨丝线需求(万km) |

1427 |

4272 |

11115 |

21864 |

|

碳钢线需求(万km) |

16416 |

24206 |

25936 |

21864 |

|

金刚线单价(元/km) |

38.0 |

37.4 |

37.7 |

38.4 |

|

钨丝线单价(元/km) |

72.0 |

61.2 |

52.0 |

46.8 |

|

碳钢线单价(元/km) |

35.0 |

33.3 |

31.6 |

30.0 |

|

金刚线市场空间(亿元) |

68 |

107 |

140 |

168 |

|

钨丝线市场空间(亿元) |

10 |

26 |

58 |

102 |

|

碳钢线市场空间(亿元) |

57 |

80 |

82 |

66 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。