一、多晶硅行业产业链图解

根据观研报告网发布的《中国多晶硅行业现状深度研究与发展趋势分析报告(2024-2031)》显示,多晶硅是指晶粒由许多小晶体构成,晶体结构呈多晶结构的硅材料。从产业链来看,多晶硅上游主要原材料为工业硅;中游为多晶硅生产制备,目前我国主要采用改良西门子法生产制备多晶硅;下游为应用领域,多晶硅主要应用于光伏、半导体等行业。

资料来源:观研天下整理

二、多晶硅行业产业链上游情况

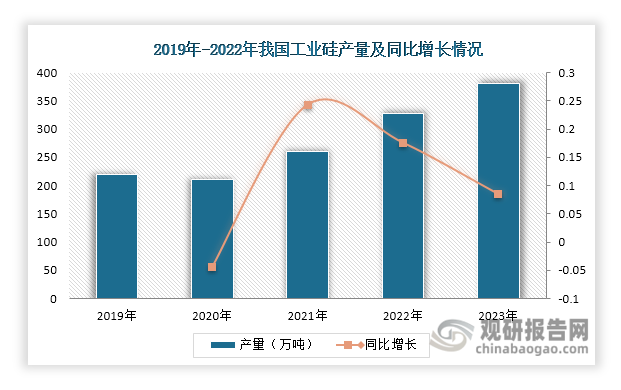

1.工业硅产量稳步上升

工业硅又称金属硅,是一种化工原料。我国是全球第一大工业硅供应市场,占比约为79%。数据显示,自2020年起,我国工业硅产量一直保持稳步增长的态势,2023年产量达到380.08万吨。据悉,工业硅主要消费领域为硅铝合金、有机硅、多晶硅等。2022年,多晶硅消费占比约为28%,为工业硅第二大消费领域。

数据来源:观研天下整理

数据来源:观研天下整理

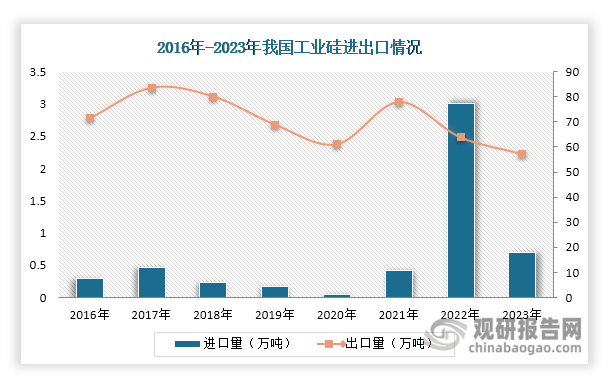

2.工业硅进口量少

从进口来看,我国工业硅基本实现自给自足,不依赖进口。数据显示,2016年至今,我国工业硅进口量极少,最高也仅为3万吨左右。出口方面,近3年内,海外对工业硅产品需求减弱,其出口量呈现下滑趋势。数据显示,2023年我国工业硅出口57.30万吨,同比减少12%。

数据来源:观研天下整理

由此可见,上游原材料供应充足,这为我国多晶硅行业中游发展奠定了良好的基础。

二、多晶硅行业产业链中游情况

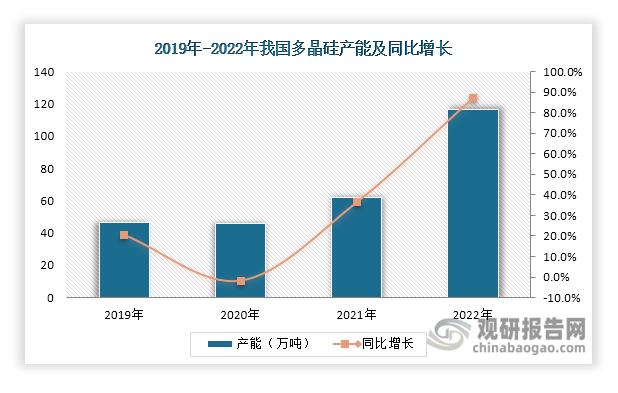

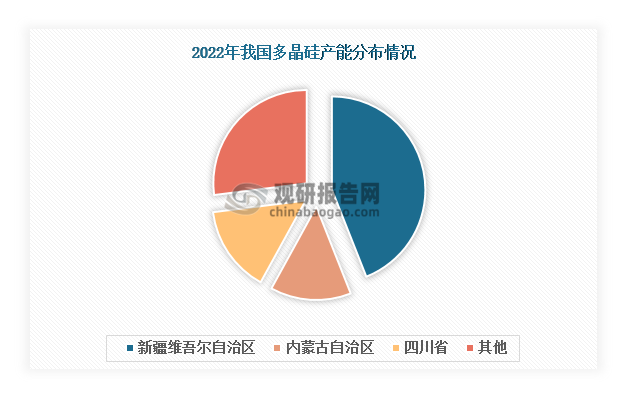

1. 新疆是我国多晶硅产能最大区域

近年来,随着我国光伏和半导体行业的不断发展,市场对多晶硅的需求不断增长。但由于受疫情影响,2020年多晶硅产能出现些许下滑,其后产能恢复并迅速扩张。数据显示,2022年我国多晶硅产能已增长至116.6万吨,同比增长87.2%。从地区分布来看,2022年我国多晶硅产能呈现“西多东少”分布格局,主要分布于新疆维吾尔自治区、内蒙古自治区和四川省。其中新疆维吾尔自治区是我国多晶硅产能最大区域,占比接近50%。

数据来源:观研天下整理

数据来源:观研天下整理

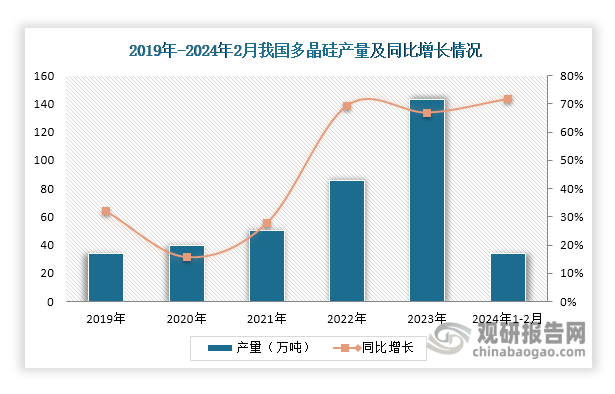

2.多晶硅产量飞速增长

产量方面,据中国光伏行业协会数据,近年来我国多晶硅产量飞速增长。2019年达到34.2万吨,2023年突破143万吨,同比增长66.9%。2024年1-2月,我国多晶硅产量达到34.03万吨,同比增长71.76%。根据预测,2024年其产量将达到230万吨左右,将创历史新高。

数据来源:观研天下整理

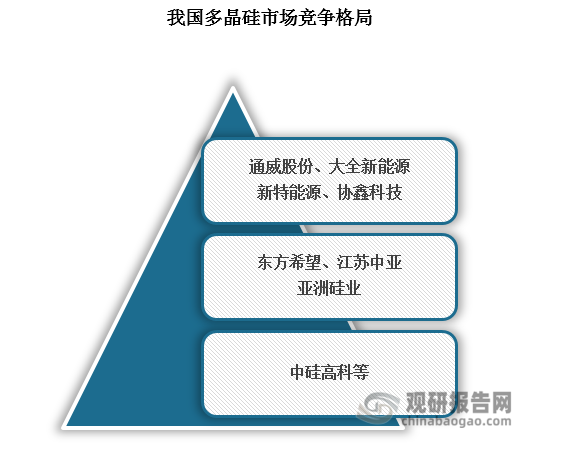

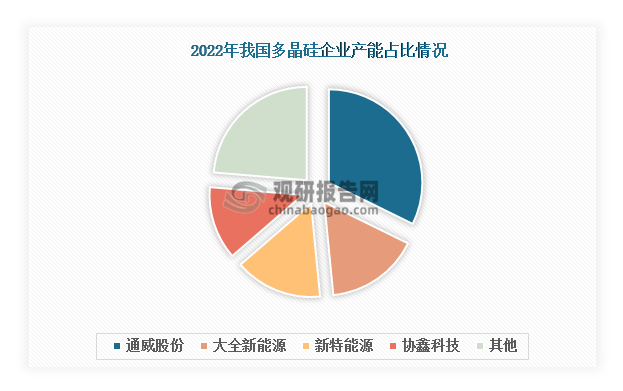

3.多晶硅市场竞争格局呈现三个梯队

当前,我国多晶硅市场竞争格局高度集中,2022年CR4超过76%,且市场竞争格局呈现三个梯队。其中,通威股份、大全新能源、新特能源、协鑫科技四家公司位于第一梯队,其2022年产能位居全国前四。

资料来源:观研天下整理

数据来源:观研天下整理

四、多晶硅行业产业链下游情况

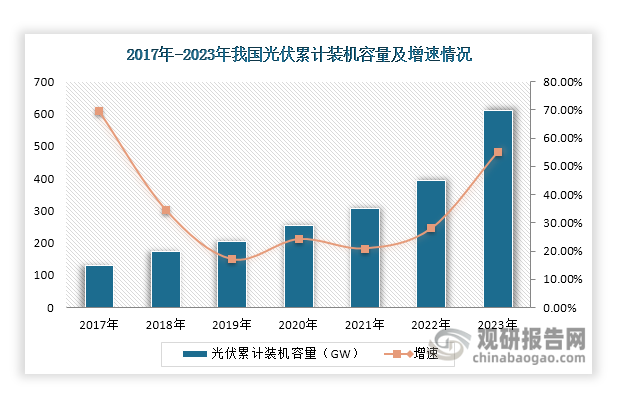

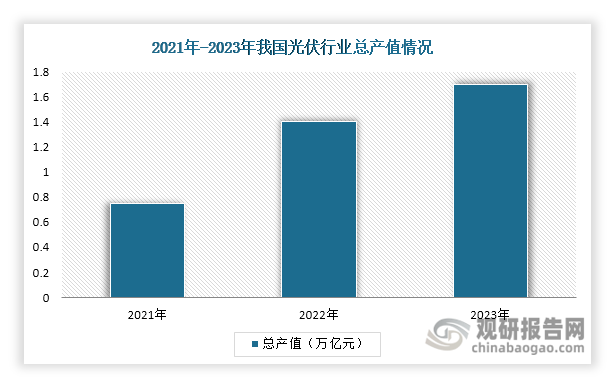

1. 光伏行业总产值超过1.7万亿元

多晶硅是制造光伏电池的重要材料之一,我国多晶硅市场需求目前主要集中在光伏行业。近年来,在“双碳”战略目标下,绿色环保的光伏发电越来越受到国家的重视,光伏累计装机容量快速上升,这也使得我国光伏行业得到迅速发展,带动多晶硅市场需求也在持续增长。数据显示,2023年我国光伏累计装机容量达到609.5GW,增速超过50%,光伏行业总产值超过1.7万亿元。

数据来源:观研天下整理

数据来源:观研天下整理

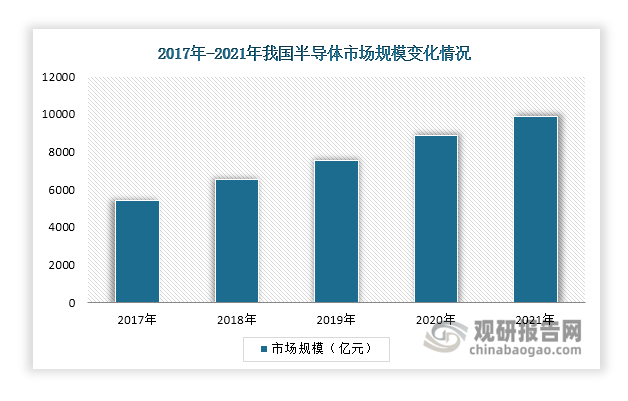

2.半导体市场规模保持稳步增长

多晶硅是制造半导体器件的基础材料之一,用于制造集成电路等。随着半导体行业的不断发展,对多晶硅的市场需求也在增长。数据显示,近年来我国半导体市场规模一直保持稳步增长的态势,2021年接近万亿元。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。