1、锂电池概述

锂电池是指电化学体系中含有锂(包括金属锂、锂合金和锂离子、锂聚合物)的电池。锂电池大致可分为两类:锂金属电池和锂离子电池。其中,锂金属电池通常是不可充电的,且内含金属态的锂,而锂离子电池不含有金属态的锂,并且是可以充电的。

根据观研报告网发布的《中国锂电池行业现状深度分析与未来前景调研报告(2024-2031年)》显示,在产业链方面,按照原材料、正极材料、负极材料、电解液、隔膜、铜箔、电池等进行分类,锂电池行业上游为原材料,包括锂、钴、镍等,中游为正极、负极、隔膜、电解液、铜箔等辅材、电池总成,下游应用于储能电池、动力电池、3C消费电子。

锂电池产业链图解

数据来源:观研天下整理

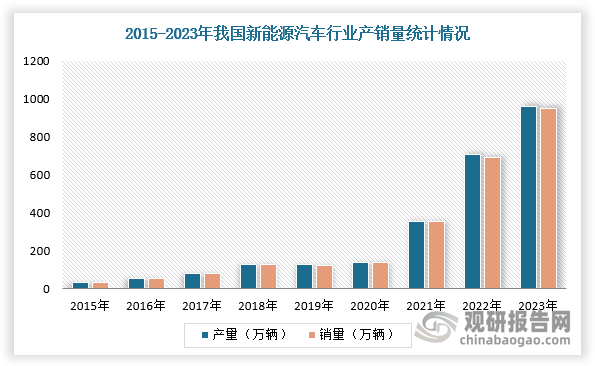

2、动力电池持续增长,储能需求旺盛,我国锂电池行业发展迅速

随着国内社会经济不断恢复及国家政策补贴力度加大,我国新能源车销量进一步提升,动力电池需求高增确定性较强且产量继续创下新高,进而带动锂电池行业需求增加。根据数据显示,2023年,我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点,连续9年位居全球第一。

数据来源:观研天下整理

数据来源:观研天下整理

同时,储能电池装机需求旺盛。得益于新能源电站强配储能政策及地方政策相继出台、大型风光电基地项目的建设和投产,我国储能电池新增装机容量不断增长。根据数据显示,2022年,我国储能电池新增装机容量6.5GWh,同比增长12.1%。

数据来源:观研天下整理

3、新能源汽车、储能利好政策相继出台,助力锂电池行业需求持续增长

近几年,国家相继出台了一系列加快推进新能源汽车及储能发展的相关政策,助力早日实现“双碳”目标,同样也带动锂电池行业需求持续增长。例如,2023年9月,工信部、财政部发布《电子信息制造业2023-2024年稳增长行动方案》,公告需统筹资源加大锂电、钠电、储能等产业支持力度,加快关键材料设备、工艺薄弱环节突破,保障高质量锂电、储能产品供给。

2023年我国新能源汽车、储能的相关利好政策情况

| 时间 | 政府部门 | 政策名称 | 主要内容 |

| 2023.12 | 国家发改委、国家能源局 | 《国家发展改革委等部门关于加强新能源汽车与电网融合互动的实施意见》 | 到2025年新能源车作为移动式电化学储能资源的潜力通过试点示范得到初步验证;到2030年新能源汽车成为电化学储能体系的重要组成部分。 |

| 2023.09 | 工信部、财政部 | 《电子信息制造业2023-2024年稳增长行动方案》 | 统筹资源加大锂电、钠电、储能等产业支持力度,加快关键材料设备、工艺薄弱环节突破,保障高质量锂电、储能产品供给。 |

| 2023.09 | 国家机关事务管理局 | 《中央国家机关所属事业单位公务用车管理办法(试行)》 | 事业单位应当优先配备使用新能源汽车,按照规定逐步扩大新能源汽车配备比例。 |

| 2023.09 | 国家发改委、国家能源局 | 《电力现货市场基本规则(试行)》 | 推动分布式发电、负荷聚合商、储能和虚拟电厂等新型经营主体参与交易。 |

| 2023.08 | 国家发改委等九部委 | 《县域商业三年行动计划(2023-2025年)》 | 继续支持新能源汽车下乡,加快农村充换电设施建设。 |

| 2023.08 | 工信部、科技部等四部委 | 《新产业标准化领航工程实施方案(2023-2035年)》 | 聚焦锂电池领域,研制电池碳足迹、正负极材料、保护器件等关键原材料及零部件标准。面向钠离子电池、氢储能/氢燃料电池、固态电池等新型储能技术发展趋势,加快研究便携式、小型动力、储能等电池产品标准。 |

| 2023.07 | 国务院 | 《关于恢复和扩大消费的措施》 | 扩大新能源汽车消费。落实构建高质量充电基础设施体系、支持新能源汽车下乡、延续和优化新能源汽车车辆购置税减免等政策。 |

| 2023.06 | 国家能源局 | 《关于开展新型储能试点示范工作的通知》 | 以推动新型储能多元化、产业化发展为目标,遴选一批典型应用场景下,在安全性、经济性等方面具有竞争潜力的各类新型储能技术示范项目。 |

| 2023.05 | 发改委 | 《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》 | 鼓励开展电动汽车与电网双向互动(V2G)光储充协后控制等关键技术研究,探索在充电桩利用率较低的农村地区,建设提供光伏发电、储能、充电一体化的充电基础设施。 |

资料来源:观研天下整理

4、海外需求加速释放,多个企业加速海外建厂

此外,我国新能源车销量渗透率已达30%,而全球新能源车渗透率仅16%,可见海外需求上升空间较大。同时,各大车企为保障供应链安全,并且与下游客户形成更强粘性,出海建厂逐渐达成共识,这也将为锂电继续增长提供强大驱动力。根据数据显示,2023年,我国动力电池累计销量616.3GWh,同比增长32.4%,其中出口量达127.4GWh,占当月销量20.7%,同比增长87.1%;2023年1-11月我国锂电池出口额为597.3亿美元,同比增长32.7%。

目前,我国锂电企业海外建厂数量超过32个,并且已有22个工厂公布了规划产能,总计552.5GWh,其中欧美地区占比较高,达65.6%。例如,国轩高科20GWh德国哥廷根动力电池项目首条产线2023年9月已投产。

我国锂电池企业海外建厂进展情况

|

公司 |

项目 |

产能 |

地点 |

进展情况 |

|

宁德时代 |

电芯项目 |

14GWh |

德国 |

2022年12月首批电芯下线 |

|

动力电池项目 |

100GWh |

匈牙利 |

2022年8月落地 |

|

|

动力电池项目 |

/ |

印度尼西亚 |

2022年4月落地 |

|

|

亿纬锂能 |

21700型圆柱锂电池项目 |

/ |

马来西亚 |

2023年5月公告买地建厂 |

|

动力电池项目 |

/ |

匈牙利 |

2023年5月公告买地建厂 |

|

|

电池项目 |

至少6GWh |

泰国 |

2023年7月公告 |

|

|

商用车电池项目 |

/ |

美国 |

2023年9月公告 |

|

|

国轩高科 |

电动汽车电池工厂项目 |

100GWh |

摩洛哥 |

2023年6月公告 |

|

电芯及pack项目 |

40GWh |

欧洲 |

2023年2月签约 |

|

|

pack项目 |

/ |

泰国 |

2022年12月落地 |

|

|

电池工厂项目 |

5GWh |

越南 |

2022年11月开工 |

|

|

动力电池项目 |

20GWh |

德国 |

2023年9月首条产线投产 |

|

|

电动汽车电池工厂项目 |

40GWh |

美国 |

2023年9月公告 |

|

|

孚能科技 |

模组和pack项目 |

20GWh |

土耳其 |

2023年4月奠基仪式 |

|

电芯项目 |

6GWh |

德国 |

2019年落地 |

|

|

派能科技 |

储能工厂项目 |

/ |

意大利 |

2023年5月公告买地建厂 |

|

欣旺达 |

动力电池项目 |

/ |

匈牙利 |

2023年7月公告 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。