一、行业相关概述

饮料是一种既可以满足消费者即时需求,又可以具有提神、补充水分和营养等功能性的快消品。根据GB/T10789-2015《饮料通则》定义,饮料是指经过定量包装的,供直接饮用或按一定比例用水冲调或冲泡饮用的,乙醇含量(质量分量)不超过0.5%的制品,并将其分为包装饮用水、果蔬汁类及其饮料、蛋白饮料、碳酸饮料(汽水)、特殊用途饮料、风味饮料、茶(类)饮料、咖啡(类)饮料、植物饮料、固体饮料、其他类饮料等11大类。

资料来源:观研天下整理

一、行业市场发展情况

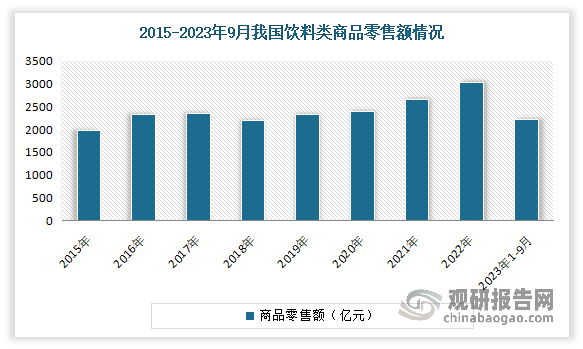

我国饮料行业开始发展于20世纪80年代末,是改革开放以来发展起来的新兴行业。虽然相比发达国家起步较晚,但整体发展较为迅速。近年随着社会群体的喜好的改变、消费群体的不断扩大,种类逐渐丰富,从初期的果汁、茶以及功能饮料再到现如今的新茶饮,可选择的饮料种类也越来越多,我国饮料类商品零售额呈现出波动增长趋势。目前饮料消费已成为我国当下快消品行业里的主力军,是发展最快的零售品行业之一。数据显示,2022年我国饮料需求量为17750.91万吨,累计零售额达到3021.6亿元,同比增长5.3%。2023年1-9月我国饮料类零售额达到2227亿元,累计增长2%。

数据来源:观研天下整理

经过多年的发展,我国饮料行业不断地发展和成熟,逐渐改变了以往规模小、产品结构单一、竞争无序的局面,饮料企业的规模和集约化程度不断提高,产品结构日趋合理。目前我国已成为全球最大的软饮料消费市场之一。数据显示,2022年我国饮料类市场规模达到12478亿元,长期增长趋势明显。另外当下在消费升级大背景下,新人群、新需求的涌现正在催生饮料行业走向全新的变革时代。

三、行业市场供给情况

饮料行业是一个传统而与时俱进的行业,作为大消费产业的组成部分,在国民经济中发挥重要作用。近年来我国规模以上饮料制造企业产量呈现出波动变化走势。数据显示,2022年我国规模以上饮料制造企业产量达到18140.8万吨,同比下降1.05%。2023年1-11月全国饮料产量16177.7万吨,同比增长4.0%。

数据来源:观研天下整理

从地区分布来看,目前我国饮料产量分布不均衡,主要分布在华南、华东地区。数据显示,2023年1-11月我国华南地区饮料产量最高,占比达到27.08%;其次为华东地区,占比为24.17%。

数据来源:观研天下整理

从省市来看,广东省是饮料产量大省,2023年1-11月累计产量为3660.55万吨,占全国产量22.63%,遥遥领先其他省;其次为四川,产量为1194.9万吨,占比7.39%。

数据来源:观研天下整理

三、行业主要细分市场情况

我国饮料产品众多,主要包括包装引用水、即饮茶、碳酸饮料和果汁饮料等。虽然近年来随着健康意识的逐渐加强,茶饮料、无糖饮料等品类“异军突起”,成为多家企业竞争的焦点;同时户外运动的兴起带动了功能性饮料这一小众市场的发展,但包装饮用水,碳酸饮料仍是多数人的心头好,“快乐肥宅水”依然能“打”。

1、包装饮用水

包装饮用水是指密封于符合食品安全标准和相关规定的包装容器中,可供直接饮用的水。根据《食品生产许可分类目录》(2020年版),包装饮用水包括饮用天然矿泉水、饮用纯净水、饮用天然泉水、饮用天然水、其他饮用水。根据食品安全国家标准要求,包装饮用水仅分为饮用天然矿泉水、饮用纯净水和其他饮用水。

近年随着消费升级的趋势,顾客重视饮用水的质量,包装饮用水的家庭需求带动了包装水的销售增长,也带动了我国包装饮用水稳步增长。数据显示,2021年我国包装饮用水产量达到7816万吨,同比增长9.37%;销量达到508.06亿升,总销售额达到1131亿。

数据来源:观研天下整理

根据观研报告网发布的《中国饮料行业现状深度分析与发展前景预测报告(2024-2031年)》显示,目前我国包装饮用水市场仍然处于发展阶段,行业仍在不断扩容,除日常饮用外,更具品质的,带有健康元素的饮用水品类占比不断提升,以家庭为单位的消费场景将成为未来饮用水发展的主流趋势。

同时与发达市场对比,我国包装饮用水零售的消费市场潜力仍有极大的挖掘空间。一是我国的人均包装饮用水零售消费量是世界上最低的国家之一,按目前我国包装饮用水零售产量,人均年消费包装饮用水仅有1.5升,相当于意大利人均消费水平的1%,如果人均消费增加1升,包装饮用水零售产量将比目前增加三分之一。二是随着经济水平的不断提高,城乡消费差别的缩小,包装饮用水的消费市场将由大中城市扩展到中小城市,由旅游流动人口扩大到常驻人口,由富裕家庭到一般家庭。包装饮用水零售消费市场将继续扩大。

2、碳酸饮料

碳酸饮料又称汽水,是指在一定条件下充入二氧化碳气的饮料,氧化碳本身是无色无味的,在冷却和压力的环境下,二氧化碳易于溶入水中,形成碳酸,每升水中可以溶入8克的二氧化碳。碳酸饮料就是以碳酸水为基础,加入蔗糖、香料进行调味的饮料,主要包括可乐、汽水、雪碧等产品。

近年碳酸饮料因其特有的口感和气泡感,一直深受大众喜爱。但近年来在随着人们健康消费意识的升级下,由于部分碳酸饮料(碳酸饮料中若含有的防腐剂苯甲酸钠,会破坏人体线粒体DNA中的一个重要区域。且除糖类能给人体补充能量外,充气的“碳酸饮料”中几乎不含营养素)会导致人体细胞严重受损,人们更加青睐于果汁饮料、茶饮料等健康饮品,使得碳酸饮料市场呈现缓慢增长格局。整体来看,目前我国碳酸饮料市场已经进入成熟期,市场稳步发展,但整体增长缓慢。同时随着健康消费的观念日益深入人心,碳酸饮料市场也呈现出新的发展趋势。数据显示,2020年我国碳酸饮品市场由2014年的788亿元增长至的885亿元,年复合增长率仅为1.9%。

产量方面自2017年跌至最低后,我国碳酸饮料类(汽水)产量呈现逐年递增增长。数据显示,2021年我国碳酸饮料类(汽水)累计产量为2337.3万吨,同比增长18.22%。

数据来源:观研天下整理

3、功能饮料

功能饮料是通过在饮料中添加某些功效或营养成分并将其按照一定的比例进行科学搭配,形成可调节人体功能,满足特定人群需求的饮料产品。功能饮料的配方成分与其他饮料略有不同,前者含有矿物质、电解质以及其他营养成分,部分运动或能量功能饮料含有咖啡因以及牛磺酸、赖氨酸等氨基酸成分,具有缓解生理性疲劳、振奋精神、提高工作效率和生活质量等功效。

功能饮料是中国饮料市场中增速第二的细分市场,消费者对功能饮料的偏好超过碳酸饮料和果汁饮料。近年随着国内生活节奏的加快,劳累、困乏的生活状态愈发普遍,消费者对于功能饮料的消费需求持续增长,推动国内功能饮料市场规模不断扩大,行业发展前景良好。数据显示,2022年我国功能饮料市场规模达到1337亿元。若按照8.0%的复合年增长率计算,估计2023年我国功能饮料市场规模将突破1400亿元。

数据来源:观研天下整理

未来仍有较大的增长空间。就功能饮料的人均消费量而言,目前我国远低于美国、日本、英国等发达国家。按销售量计算,目前我国功能饮料的人均消费量为9.2升,仅为美国的9.9%,日本的22.4%以及英国的26.9%。人均消费量与可支配收入呈高度正相关。因此功能饮料的人均消费量在未来数年仍有较大增长潜力。从而预计随着功能饮料的人均消费量增长,该市场也将得到较大的增长空间。

4、无糖茶饮

近年随着消费者健康意识的愈发增强,拒绝代糖、追求本味的产品正在发展成为未来拓展茶饮料市场的主力军:大多数消费者认为无糖的产品更健康,相比于代糖产品,追求茶本身的味道的产品,也正在愈发受到消费者的青睐。根据数据显示,2022年,我国无糖茶饮行业市场规模接近80亿元。

数据来源:观研天下整理

而“平平无奇”的茶饮逆袭饮料市场的背后是人们对于健康的日益重视,0糖0脂0卡0添加的概念逐渐走强。另外消费者对于民族文化的热爱也有利于茶文化的发展。国潮的兴起、民族味道的复兴,消费者开始重新认识茶、了解茶、爱上茶,当茶不再是守旧、古板的象征,年轻的用户不再排斥茶,而更乐于接受、品尝,也为无糖茶提供了一个良好发展的契机。

目前我国无糖茶饮产业已经步入成长期,并已进入快速稳定发展的新阶段。预计随着品类市场进一步成熟,预计到2025年,中国内地无糖茶饮市场规模将突破百亿。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。