1、锂电池结构件概述

锂电池结构件具有传输能量、承载电解液、保护安全性、固定支承电池、外观装饰等作用,并根据应用环境的不同,具备可连接性、抗震性、散热性、防腐蚀性、防干扰性、抗静电性等特定功能。

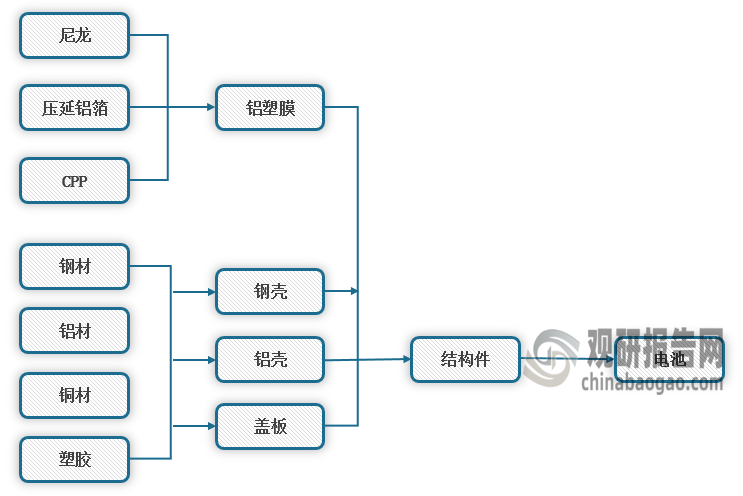

锂电池结构件行业产业链

资料来源:观研天下整理

2、结构件的需求主要来自电池封装

圆柱形、方形电池结构件主要包括壳体和盖板,软包电池结构件主要为铝塑膜。相较于钢壳、铝壳等包装材料,铝塑膜质量更轻、厚度更薄、外形设计更灵活。

根据观研报告网发布的《中国锂电池结构件行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,目前,主流的电池封装技术主要有方形、圆形及软包三类。动力电池的安全性和使用寿命受其封装工艺的影响,不同的封装技术都具有不同的技术壁垒。封装工艺设计除需满足耐撞击振动和挤压穿刺的物理冲击外,也需满足防火阻燃等化学性能要求。

锂电池不同封装技术比较

|

封装技术 |

方形 |

圆柱 |

软包 |

|

裸电芯的制作工艺 |

卷绕或者叠片 |

卷绕 |

叠片 |

|

组装工序 |

极耳预焊、盖板与连接片焊接、盖板组件与极耳焊接、安装保持架、包麦拉膜、入壳、密封焊、气密性检测、烘干、注液等 |

入壳、底焊、滚槽、烘干、注液、焊盖帽、封口、清洗等 |

极耳预焊、极耳裁切、tab片焊接、贴胶、铝塑膜成型、顶封、注液等 |

|

优点 |

散热好、成组易设计、可靠性好、更安全、含防爆阀、高硬度 |

小尺寸、成组灵活、成本低、工艺成熟一致性好 |

尺寸变化灵活、比能量高、重量轻、内阻小 |

|

缺点 |

尺寸比较固定、成本高、型号多 |

成组后散热不好、重量重、比能量低 |

机械强度差、封口工艺难、成组结构复杂、散热设计不易、无防爆装置、易漏液、成本高 |

|

技术壁垒 |

没有标准化,型号多、工艺难统一。 |

径向导热差,卷绕层数不能太多,单体容量少,需要较多单体和较高的电池热管理技术;由于成组时空间利用率低、钢壳较重,因此能量密度不高。 |

对软包材料生产技术有高要求;复合内层热封材料选择难度高;包装材料设计复杂程度高;软包材料质量判定周期偏长。 |

|

未来技术发展趋势 |

持续提高电池性能和降低成本;提高产品标准化程度和生产过程自动化程度;储电量大的应用领域逐渐向无模组化发展。 |

持续提高电池性能和降低成本;进一步提高自动化程度和生产效率;针对不同应用场景推出新型号,丰富产品系列。 |

持续提高电池性能和降低成本;提高生产过程自动化程度;储电量大的应用领域逐渐向无模组化发展。 |

资料来源:观研天下整理

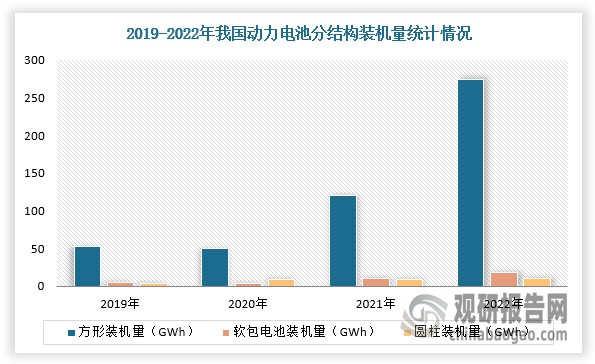

3、方形电池结构件占结构件市场主要份额

根据数据显示,2019-2022年,我国方形锂电池结构件市场份额由84.5%提升至90.8%,装机量从52.7GWh增长到273.9GWh,主要原因在于宁德时代、比亚迪等主流动力电池企业均以方形电池产品为主。

数据来源:观研天下整理

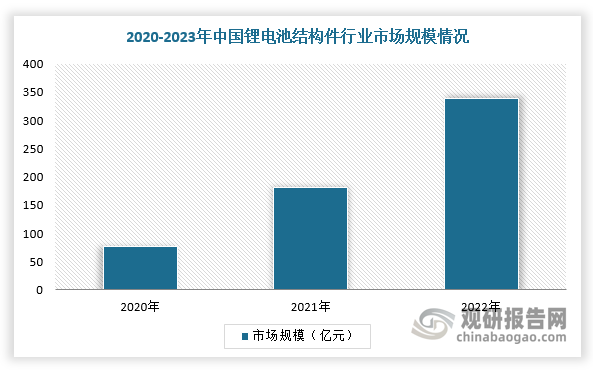

4、我国锂电结构件市场规模持续高增

近年来,在新能源车高景气度及储能装机持续高增背景下,我国锂电结构件的市场规模不断攀升。根据数据显示,2022年,我国锂电结构件市场规模已达338亿元,同比增长93.2%。

数据来源:观研天下整理

5、多个企业持续发力结构件产能建设,锂电池结构件产业化进程加速

目前,我国锂电结构件生产企业主要有科达利、震裕科技、金杨股份、新纶科技等。近年来,多个企业持续发力结构件产能建设,锂电池结构件产业化进程加速。例如,2024年1月,科达利公告拟投资12亿元在深圳建设电池精密结构件项目,预计项目建设期2.5年;科达利宜宾新能源精密结构件三期项目预计2024年初开工建设。

我国锂电池结构件行业主要企业产能建设情况

|

企业 |

项目 |

投资额 |

设计产能 |

进展情况 |

|

科达利 |

深圳新能源电池精密结构件项目 |

12亿元 |

- |

2024年1月公告,项目建设期约2.5年 |

|

宜宾新能源精密结构件三期项目 |

5亿元 |

- |

2024年初项目开工建设。 |

|

|

坦桑尼亚建筑玻璃生产项目 |

6.2亿元 |

日产600吨 |

2023年3月举行动工仪式 |

|

|

震裕科技 |

精密结构件生产基地项目 |

3亿元 |

- |

2023年10月公告 |

|

上饶震裕汽车零部件项目 |

3亿元 |

年产4300万件 |

计划2024年新增一条生产线。 |

|

|

新能源电池精密结构件欧洲项目 |

5870万欧元 |

- |

2023年7月公告,建设期预计3.5年 |

|

|

金杨股份 |

46系列大圆柱精密结构件生产线 |

7亿元 |

日产30万套 |

计划到2024年下半年产能达30万套/天 |

|

新纶科技 |

两条铝塑膜生产线 |

2亿元 |

年产3600万方/条 |

2023年5月已投产 |

|

宁波方正 |

锂电池精密结构件及智能装备项目 |

12亿元 |

年产值约4-5亿元 |

2023年下半年投产 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。