一、硬质合金需求量及下游市场结构

硬质合金是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料。硬质合金具有硬度高、耐磨、强度和韧性较好、耐热、耐腐蚀等一系列优良性能,广泛用作刀具材料,如车刀、铣刀、刨刀、钻头、镗刀等,用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材和普通钢材,也可以用来切削耐热钢、不锈钢、高锰钢、工具钢等难加工的材料。随着下游产业的发展,硬质合金市场需求不断增多。

根据观研报告网发布的《中国钨钢(硬质合金)行业发展深度研究与未来投资调研报告(2024-2031)》显示,2017-2022年我国硬质合金需求量由2.56万吨增长至3.38万吨,预计2027年我国硬质合金需求量将达4万吨。从下游市场看,目前我国硬质合金市场需求主要集中在切削工具、矿用工具和耐磨工具领域,分别占比45%、25%、27%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、硬质合金产量

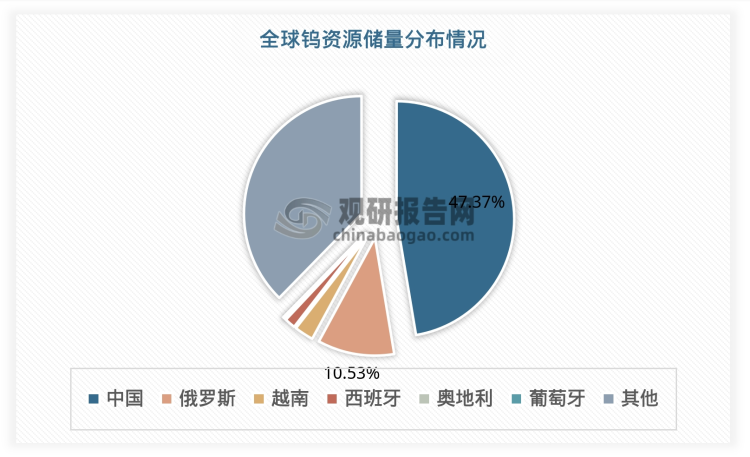

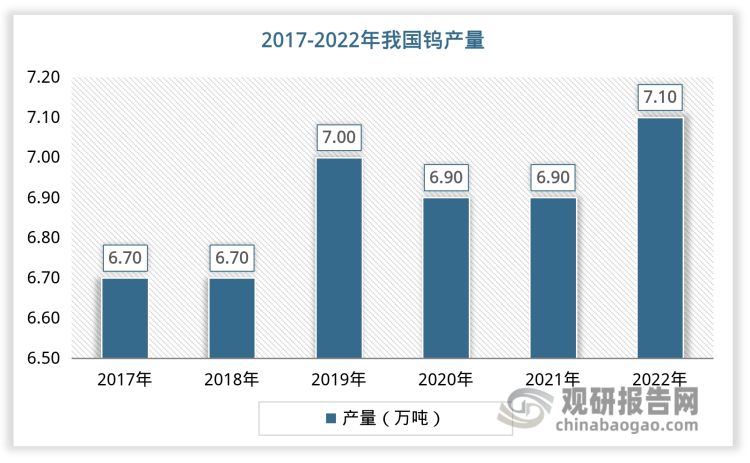

需求增长刺激产能释放,同时丰富的钨资源为硬质合金生产提供重要资源保障,近年来我国硬质合金产量呈现增长态势。根据数据,我国钨资源储量占全球钨资源储量的比重排名第一,为47.37%。2017-2022年我国钨产量由6.7万吨增长至7.1万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

我国已成为硬质合金最大产地。2017-2022年我国硬质合金产量由3.24万吨增长至4.12万吨,预计2027年我国硬质合金产量将达4.74万吨。

数据来源:观研天下数据中心整理

三、硬质合金行业市场规模

作为工业牙齿,硬质合金具备较大的增长空间。一方面,随着科技的不断发展,硬质合金的应用领域不断扩大;另一方面,环保、节能等政策的出台也为硬质合金行业带来发展机遇。数据显示,2017-2022年我国硬质金属行业市场规模由195.15亿元增长至247.86亿元,预计2027年我国硬质合金行业市场规模将达299亿元。

数据来源:观研天下数据中心整理

四、硬质合金行业竞争情况

硬质合金行业参与者众多,其中外资代表企业包括美国肯纳金属公司(Kennametal)、瑞典山特维克集团(Sandvik) 等,凭借丰富的经验和品牌知名度,占据领先地位。我国本土企业则多数规模较小,产品结构单一且对客户需求理解度不足,处于竞争弱势地位。近年来,在一系列政策鼓励下,我国部分硬质合金企业通过资源整合、优化重组,规模不断壮大,在不同的优势领域各有分化。如中钨高新、厦门钨业主要布局切削领域,而新锐股份从矿用硬质合金起家。

我国硬质合金行业代表企业布局情况

| 时间 | 布局情况 |

| 中钨高新 | 硬质合金、切削刀片及刀具、化合物及粉末以及其他产品等 |

| 新锐股份 | 硬质合金、硬质合金工具 |

| 格林美 | 回收处理电子废弃物等战略资源,再造金属资源以及高技术材料 |

| 通裕重工 | 大型吸件、铸件、结构件及硬质合金等功能材料的研发、制造及销售 |

资料来源:观研天下整理

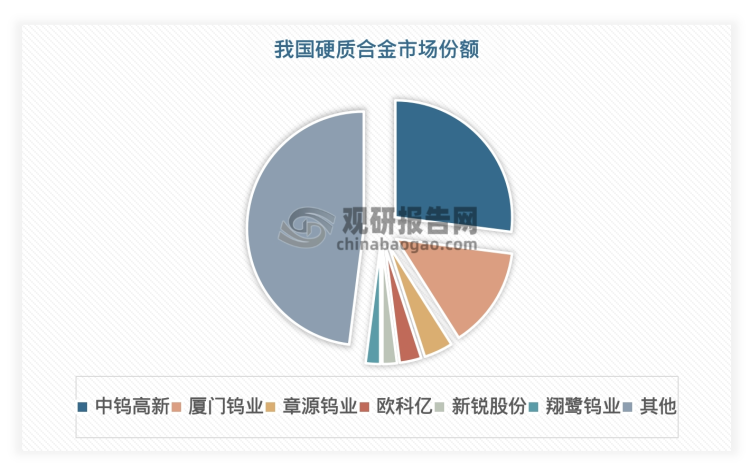

从营业收入看,我国硬质合金企业中中钨高新和厦门钨业市场份额较大,处于市场头部位置。其次是章源钨业、欧科亿、新锐股份、翔鹭钨业,这四家企业市场份额差距较小。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。