一、行业相关概述

反刍动物饲料简称反刍饲料,是指适合反刍动物食用的饲料。根据主要成分及功能不同,反刍动物饲料可分为反刍动物预混料、反刍动物浓缩料和反刍动物配合料。

反刍动物属于哺乳纲偶蹄目,通常情况下指的是一些食草动物,包括牛、羊、鹿等。与其他动物相比,反刍动物有一个以上的胃,需要对食物进行反复的消化和吸收,所以瘤胃中有着独特的微生物来帮助其消化。针对反刍动物的这一特殊消化能力,饲料中需要加人与其胃部环境一致的微生物成分,使牲畜在进食的同时能够通过进食保养其独特的胃部环境,改善其体质、增强其抗病能力。

二、饲料市场发展情况

反刍动物饲料属于饲料产业。饲料是所有人饲养的动物的食物的总称,比较狭义地一般饲料主要指的是农业或牧业饲养的动物的食物。我国饲料行业起步于 20 世纪 70 年代。近年随着全国城乡居民收入增加、居民生活水平提高以及膳食结构的改善,居民对肉、蛋、奶等动物食品的需求相应增长,推动了饲料行业的快速发展。经过 40 年左右的发展,我国饲料行业经历了萌芽、起步、快速发展、扩张和整合等多个阶段,饲料产量持续增长,已处于向成熟阶段过渡的整合后期。数据显示,2022年我国工业饲料总产量30223.4万吨,同比增长3.0%。2023年1-10月我国饲料产量累计值约为25921.7万吨,同比增长约为2.4%。

数据来源:中国饲料工业协会,观研天下整理

三、反刍动物饲料行业发展情况

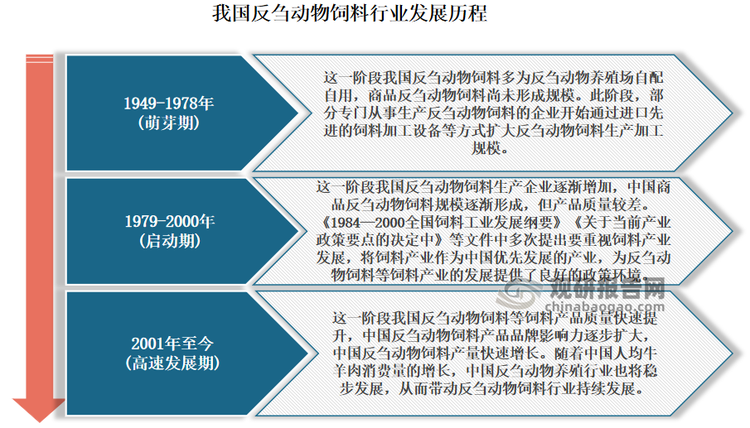

根据观研报告网发布的《中国反刍动物饲料行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,我国反刍动物饲料开始发展于1949年,但当时多为反刍动物养殖场自配自用,商品反刍动物饲料尚未形成规模。直到20世纪70年代初期以来,我国反刍动物饲料生产企业逐渐在上海虹桥、桃浦等地建成生产基地。总体来看,发展到目前我国反刍动物饲料行业共经历了三个发展阶段,分别是萌芽期、启动期、高速发展期。现阶段我国反刍动物饲料行业正处于高速发展期,相关产品质量快速提升,品牌影响力逐步扩大,产量呈现快速增长。

资料来源:观研天下整理

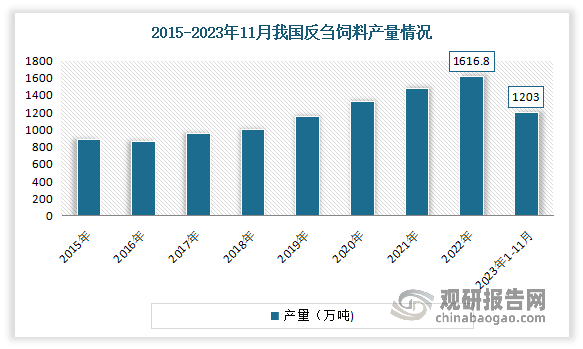

近年来随着农业结构战略性调整步伐加快,我国畜牧业转型升级力度明显加大,反刍动物生产的快速发展和饲料业结构的优化调整,拉动了反刍动物饲料的快速发展。数据显示,2022年我国反刍动物饲料产量1616.8万吨,增长9.2%。2023年1-11月我国反刍饲料产量1203万吨,同比增长3.0%。但受我国养殖结构的影响,反刍动物饲料的研制和生产在我国饲料工业体系种始终是薄弱环节,市场占比较小,虽然近年来占比有所提升,但整体占比仅为5%左右。因此预计随着未来我国畜牧业不断发展,行业也将迎来更大发展空间。

数据来源:中国饲料工业协会,观研天下整理

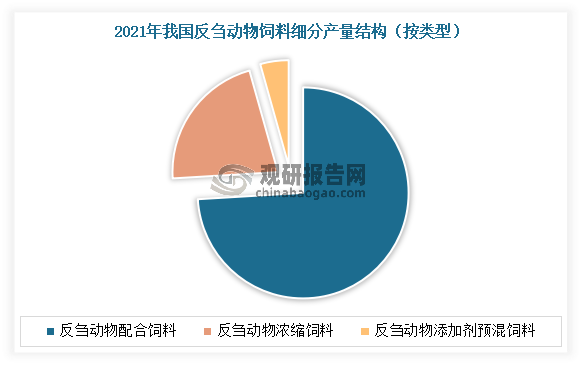

目前在我国反刍动物饲料市场中,配合饲料是反刍动物饲料主要产品。以2021年的数据为例,2021年我国反刍动物配合饲料产量1096.2万吨,占反刍动物饲料总产量的比重在74.05%;其次为反刍动物浓缩饲料产量为319.7万吨,占比21.6%。

数据来源:观研天下整理

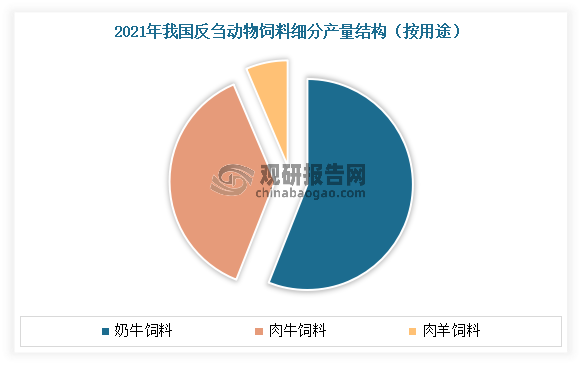

从反刍动物饲料用途看,奶牛饲料是反刍动物饲料主要产品。以2021年的数据为例,2021年我国奶牛饲料产量828.7万吨,占比55.98%;其次为肉牛饲料,其产量为556.7万吨,占反刍动物饲料总产量的37.61%。

数据来源:观研天下整理

四、我国反刍动物饲料行业下游需求市场情况

目前我国反刍饲料行业需求主要来自于畜牧业。近年来随着经济稳定的增长,居民收入的上升,食品消费结构的转变,牛羊肉及奶类等优质动物蛋白需求不断增长,从而带动了畜牧业的发展。有相关数据显示,目前我国人均牛肉消费量稳步增长至2.5千克/人,人均羊肉消费量增长至1.4千克/人。到2022年我国肉牛出栏数达4,840万头,同比增长2.8%;牛肉产量718万吨,同比增长3.0%。中国羊出栏数达33,624万只,同比增长1.8%;羊肉产量525万吨,同比增长2.0%。2023年全国肉牛出栏5023万头,比上年增加184万头,增长3.8%;牛肉产量753万吨,增加34万吨,增长4.8%;牛奶产量4197万吨,增加265万吨,增长6.7%。全国羊出栏33864万只,增加240万只,增长0.7%;羊肉产量531万吨,增加7万吨,增长1.3%。

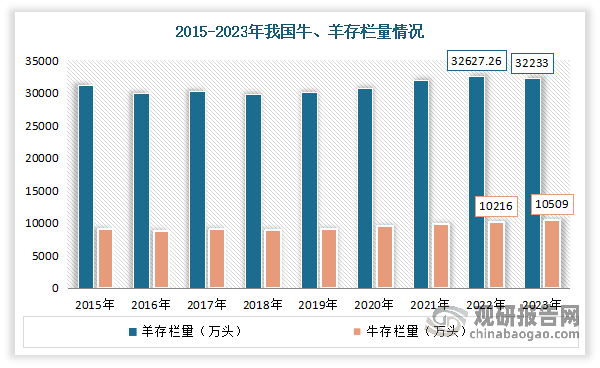

受牛羊肉消费市场影响,近年我国反刍动物养殖规模持续扩大,带动反刍动物饲料市场需求不断增长。尤其是2018-2020年受非洲猪瘟影响,市场消费需求逐渐向牛羊肉等猪肉替代品转移,使得中国牛羊肉价格在2019年期间快速增长,并在2020年至2022年间保持较高价格水平。2019年前,中国牛肉最高价格为37.6元/斤,羊肉最高价格为36.4元/斤。2020-2022年,我国牛肉价格为43.3元/斤至47.1元/斤,羊肉价格为41.4元/斤至44.3元/斤。因此在生羊肉价格持续处于历史较高水平,使得肉牛、肉羊养殖企业及养殖户的补栏意愿有所增加,养殖规模有所扩大,从而带动中国反刍动物饲料市场规模增长。数据显示,2022年,我国牛存栏10216万头,比上年末增加399万头,增长4.1%;羊存栏量达32627.26万只。2023年末我国牛存栏10509万头,比上年末增长2.9%;羊存栏32233万只。

数据来源:观研天下整理

与此同时,养殖规模化程度的持续提升也带动了反刍动物饲料需求量的增加。据了解,在规模化养殖中,工业饲料的应用比例明显高于散养模式,规模化养殖的发展将推动反刍动物工业饲料需求持续稳定增长。规模化养殖对由于养殖技术的进步,对工业精饲料的应用比例明显高于散养模式,同时精饲料应用也能带来显著的经济效益。随着国内牛羊肉及奶类消费的增长,我国反刍动物养殖规模越来越大,而国内工业饲料产量远低于标准化养殖需求,反刍料的市场空间十分广阔。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。