一、行业相关概述

大蒜又名蒜头、大蒜头、胡蒜、葫、独蒜、独头蒜,为百合科葱属多年生草本植物。世界大蒜栽培历史悠久,其原产亚洲西部或欧洲,西汉武帝建元二年(公元前139年)前后,被张骞带到了中国,到目前我国南北均已普遍栽培。

大蒜整棵植株具有强烈辛辣的蒜臭味,蒜头、蒜叶(青蒜或蒜苗)和花薹(蒜薹)均可作蔬菜食用,不仅可作调味料,而且可入药,是著名的食药两用植物。大蒜分为硬叶蒜和软叶蒜,我国最常见的大蒜就属于硬叶蒜那一支。

大蒜鳞茎中含有丰富的蛋白质、低聚糖和多糖类、另外还有脂肪、矿物质等 。大蒜具有多方面的生物活性,如防治心血管疾病、抗肿瘤及抗病原微生物等,长期食用可起到防病保健作用。

二、行业市场发展情况

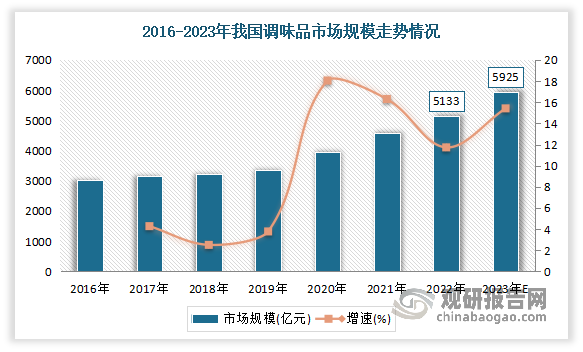

1、调味品市场发展情况

根据观研报告网发布的《中国大蒜行业现状深度研究与发展前景分析报告(2024-2031年)》显示,大蒜及其制品是人们日常生活中常见的调味品,归属于调味品产业。调味品是指能增加菜肴的色香味的辅助食品。调味品在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、除膻、增香、增鲜等作用。

近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

2、大蒜市场发展情况

我国是世界最大的大蒜生产国,大蒜总产量稳居世界首位。大蒜在我国已经有2000多年的栽培种植历史,不仅栽培历史悠久,而且栽培面积大、产量高。近年来我国几个主要大蒜产区均存在减产趋势,从而导致我国大蒜种植面积呈现下降态势。数据显示,2022年我国大蒜种植面积740万亩(49.3万公顷)。

数据来源:观研天下整理

随着大蒜种植面积下降,近年我国我国大蒜产量整体也呈现下降态势。数据显示,2022年我国大蒜产量860万吨。

数据来源:观研天下整理

目前我国的大蒜主要产区分布在长江中下游地区。其中山东省是我国大蒜最主要产区,其2022年种植面积占比为35%;其次为河南、江苏,占比分为28%、25%。

数据来源:观研天下整理

三、行业出口情况

我国是全球最主要的大蒜出口国。大蒜是我国优势出口农产品,自2013年起每年大蒜的出口量都保持在150-250万吨之间,2021-2023年维持在210-230万吨。数据显示,2023年我国大蒜总出口量为226.01万吨,同比增加2.25万吨,增幅为1.01%,占下游消费的26.29%,出口市场超过160个国家和地区。东南亚市场仍为中国大蒜的主要出口市场。2023年我国大蒜总出口金额为303941.28万美元,同比增加64012.17万美元,增幅为26.68%。

数据来源:观研天下整理

目前我国大蒜出口主要以鲜或冷藏的蒜头、干大蒜、其他鲜或冷藏的大蒜、盐水大蒜、用醋或醋酸制成或保存的大蒜及冷冻蒜头等初级产品为主。数据显示,2023年我国鲜或冷藏的蒜头年度出口量为193.37万吨,同比减少1.24万吨,跌幅为0.64%,占总出口的85.56%。干蒜头年度出口量为21.37万吨,同比减少0.55万吨,降幅为2.49%,占总出口的9.46%。其他类型出口量为11.26万吨,同比增加1.82万吨,增幅为19.22%,占总出口的3.42%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。