一、行业发展基本概述

隧道掘进装备是工程机械的一个重要分支,是集机械、电气、液压、传感、力学等技术于一体的高端装备,被誉为“工程机械之王”,是国家工业建设的“大国重器”。隧道掘进机设备的基本功能包括掘进、出渣、导向和支护。利用隧道掘进机施工具有自动化程度高、节省人力、施工速度快、一次成洞、不受气候影响等特点。利用隧道掘进设备开挖时可控制地面沉降,对地面交通影响较小。

隧道掘进设备行业是国家基建建设的重要行业,是世界各国政府鼓励发展的机械设备。在21 世纪之前,隧道掘进设备的研发和制造基本被欧美、日本等发达国家垄断。这是因为隧道掘进设备行业是国家基建建设的重要行业,是世界各国政府鼓励发展的机械设备。欧美、日本隧道掘进设备起步较早,具有一批技术与规模居于领先地位的隧道掘进设备企业。海瑞克公司是全球机械隧道掘进领域中的技术和市场领导者之一,总部位于德国,提供机械化隧道掘进技术、配套设备和综合性服务,其产品广泛应用于地铁、公路、铁路、管道、水电、采矿和勘探领域;罗宾斯公司总部位于美国,设计并制造了世界上第一台硬岩隧道掘进机,提供从隧道掘进零部件到整机等多种产品。以上述两家企业为代表的国外工程机械企业进入行业早,技术领先,体量较大,在各方面具有较强的领先优势。

根据观研报告网发布的《中国隧道掘进装备行业现状深度研究与发展前景分析报告(2024-2031年)》显示,近年来随着国内市场的发力,本土企业不断加大研发,相关技术不断提升。与此同时,随着 2005 年我国大规模基建设施建设的展开,特别是城市轨道交通和隧道工程的大量实施,国内市场对掘进设备的需求急剧扩大,在这一过程中也涌现一批具有较强实力的隧道掘进设备商。目前我国掘进设备行业发展已经在刀盘、盾体、液压系统、主轴承等领域取得突破,部分隧道掘进设备整机在近年来打破垄断,进入国际市场。其中铁建重工、中铁装备、中交天和是国内隧道掘进机械龙头。

隧道掘进设备主要运用于城市地铁、公路铁路隧道、水利工程隧道、越江跨海隧道等基础设施建设项目。未来城市规划和基建施工的蓬勃发展为隧道掘进行业上下游迎来历史性的发展机遇,从而促进高端、大型隧道掘进装备需求的持续增长。

二、行业发展驱动因素分析

1、铁路轨道交通发展带动产业机遇

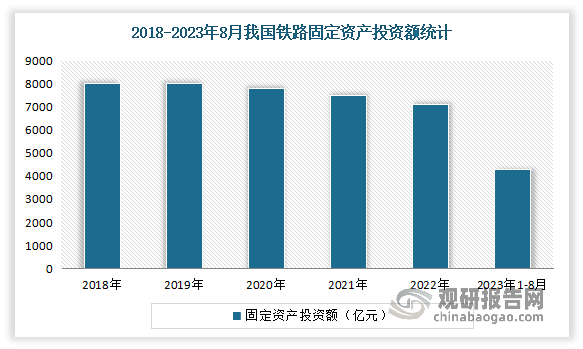

相较于其他交通方式,铁路运输具有覆盖面广、运输量大、运费较低、速度较快、能耗较低、安全性高等优势,长期以来在我国现代交通运输体系中占据重要地位。2004 年以来国家陆续出台了《中长期铁路网规划》《铁路“十三五”发展规划》等诸多重要规划,促进了铁路行业的高速可持续发展,持续推进铁路线路建设已成为促进我国经济持续健康发展的一项长期战略工程,国家对铁路行业的投资支持持续加大。数据显示,2023年1-8月全国铁路投资3049亿元,同比增长6.87%。

数据来源:观研天下整理

根据《中长期铁路网规划(2016-2030)》《铁路“十三五”发展规划》及中国国家铁路集团有限公司出台的《新时代交通强国铁路先行规划纲要》,到 2025年,铁路网规模达到 17.50 万公里左右,其中高速铁路 3.80 万公里左右;到 2030年,基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖的发展目标;到 2035 年,将率先建成服务安全优质、保障坚强有力、实力国际领先的现代化铁路强国,基础设施规模质量、技术装备和科技创新能力、服务品质和产品供给水平世界领先,20 万人口以上城市实现铁路覆盖,其中 50万人口以上城市高铁通达。在铁路运输高速发展的趋势当中,城际高速铁路作为我国新基建七大领域之一,将带动产业链全面协同发展。

2、城轨交通发展带来新发展机遇

城市轨道交通是现代化城市公共交通的骨干,主要承担城市内部中短距离的客运任务。城市轨道交通具有运量大、效率高、能耗低、集约化、乘坐方便、安全舒适等诸多优点,是解决城市交通拥堵问题、实现城市空间布局调整及城市均衡发展的重要途径。

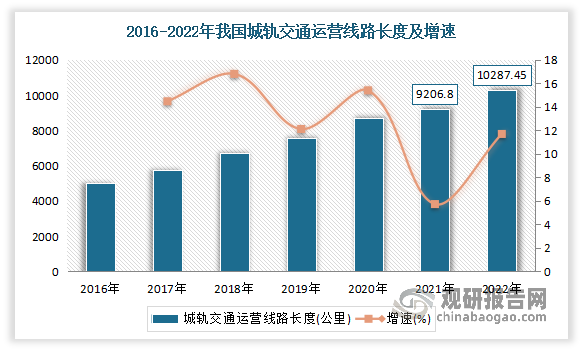

近年来随着经济发展,我国城市轨道交通建设步伐不断加快。数据显示,2016 年至 2021 年间我国城市轨道交通运营线路累计新增运营长度 5,588.8 公里,年均新增运营线路长度 931.5 公里,年均增长率为 16.87%,6 年新增总量超过 2015 年末累计运营线路总和。截至2022年底,我国共有55个城市开通城市轨道交通运营线路308条,同比增长8.8%;运营线路总长度达10287.45公里,同比增长11.7%。而城轨交通发展迅猛,反映我国对城市轨道交通发展的重视,也为隧道掘进设备的发展带来了历史性的机遇。

数据来源:观研天下整理

3、地下管廊建设提供新的应用领域

地下综合管廊建设项目是掘进机新增应用领域和市场。我国市政基础设施建设水平存在较大提升空间,未来中国海绵城市、地下综合管廊、环保等新型市政基建亟待推广。

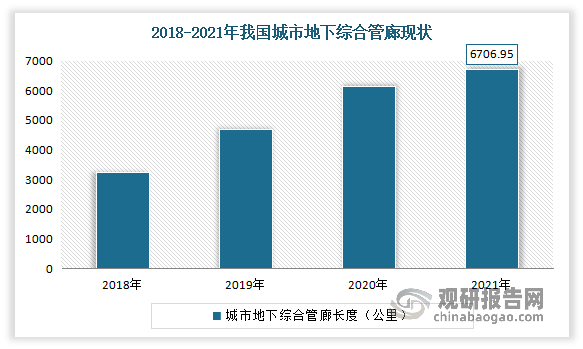

我国自 2015 年进行首批海绵城市建设试点以来,推进工作成效显著,有效建成长度明显增长。数据显示,2021年全国城市地下综合管廊长度达到6706.95公里,新建地下综合管廊长度1799.59公里;城市地下综合管廊投资规模538.9亿元。

数据来源:观研天下整理

另外根据《关于推进海绵城市建设的指导意见》,到 2030 年,城市建成区 80%以上的面积达到目标要求,已有 400 多个城市出台海绵城市建设实施规划方案。海绵城市建设投资约为每平方公里 1 亿元至 1.5 亿元,根据预测分析,到 2030 年海绵城市累计投资规模有望达到 7.6 万亿元。据测算未来中国地下综合管廊需求超 3 万公里,投资规模将达 1.8 万亿元。

综上,随着我国基础设施建设的持续推进,隧道掘进行业具有良好的政策和需求支撑。未来,隧道掘进及其配套设备将作为轨道交通建设的利器,持续为国家国计民生和高质量发展提供助力,从而带动整机及金属结构件的需求,前景可期。

4、国家产业政策的支持为行业发展带来“东风”,为行业高速发展提供指导意见

大型隧道掘进设备除了体积“大”外,还体现在对工业发展的助力,是推进轨道交通建设的重要武器之一。《“十三五”国家战略性新兴产业发展规划》指出,强化轨道交通装备领先地位,打造具有国际竞争力的轨道交通装备产业链,推进新型城市轨道交通装备研发及产业化,突破产业关键零部件及绿色智能化集成技术;《“十三五”交通领域科技创新专项规划》中明确提出,力争实现在轨道交通系统安全保障、综合效能、可持续性和互操作等方向形成包括核心技术、关键装备、集成应用与标准规范在内的成果体系,满足我国轨道交通作为全局战略性骨干运输网络的高效能、综合性、一体化和可持续发展需求。

此外近年多项政策鼓励隧道掘进及配套设备行业的发展。例如《中长期铁路网规划》《铁路“十三五”发展规划》《交通强国建设纲要》等诸多重要规划使得铁路行业的持续快速发展成为保障我国经济持续健康发展的一项长期战略工程。《工程机械行业“十四五”发展规划》等规划文件明确隧道掘进设备的发展方向。《“十四五”铁路标准化发展规划》和《“十四五”铁路科技创新规划》提出“技术装备更加先进适用,工程建造技术持续领先”的发展目标,为轨道交通行业专用设备研发生产提供方向指导。基建需求将会带动制造需求。由此可见,国家产业政策的支持为行业发展带来“东风”,为行业高速发展提供指导意见。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。