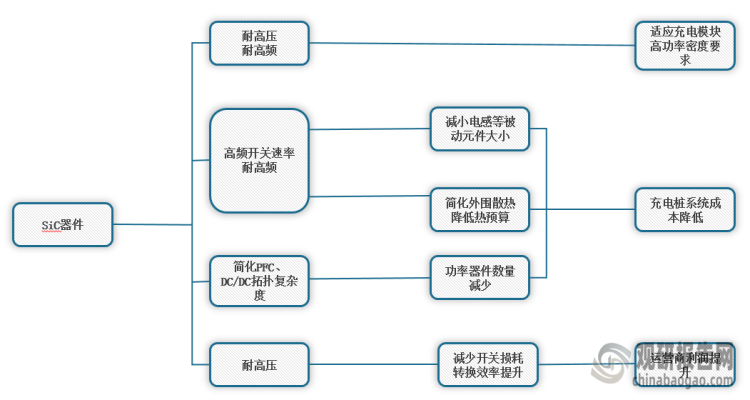

1、SiC器件耐高压、高频特性适配直流快充桩需求

根据观研报告网发布的《中国充电桩SiC器件行业发展现状分析与投资前景预测报告(2023-2030年)》显示,要满足新能源汽车快充需求,直流快充桩电压需要提升到800-1000V,所用功率器件耐压必须提高到1200V以上,适合应用碳化硅。同时,使用碳化硅器件还可降低拓扑复杂度,减少驱动配套电路数量与功率器件用量,从而降低充电桩体积及系统成本。此外,对于运营商而言,应用SiC器件还可以减少开关损耗,提升转换效率,提高营业利润。

SiC器件特征及适配性

资料来源:观研天下整理

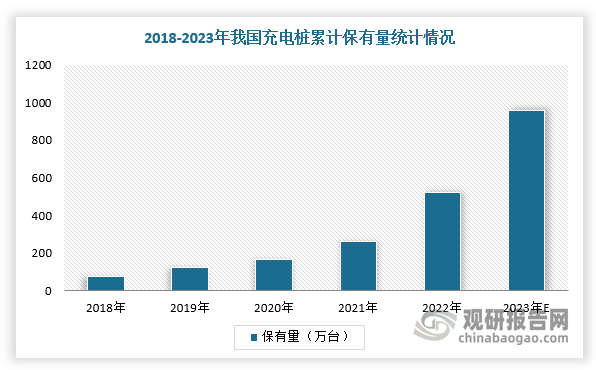

2、我国充电桩保有量、市场规模快速上升,为充电桩SiC器件行业奠定良好需求基础

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。近年来,国家出台一系列鼓励政策推动充电基础设施规划建设,全国充电桩数量高速增长。数据显示,2022年中国充电桩累计数量达到521万台,同比增长99.1%,2023年充电桩累计数量将达到958.4万台。

数据来源:观研天下整理

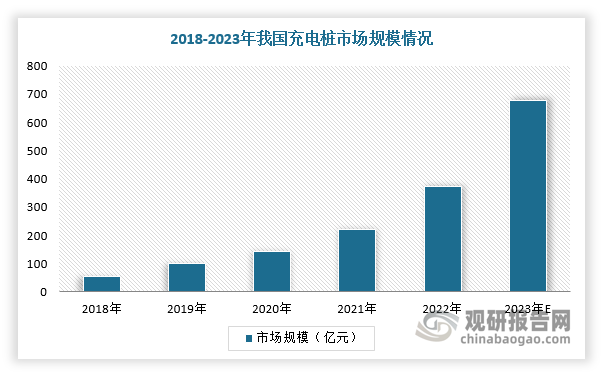

在政策和市场双重驱动下,充电桩行业迎来加速发展,市场规模实现快速增长,为充电桩SiC器件行业奠定良好需求基础。数据显示,2022年中国充电桩市场规模为372亿元,2023年市场规模将达到677亿元。

数据来源:观研天下整理

4、充电模块功率提升,国内外厂商积极布局搭载碳化硅产品

因此,随着充电桩保有量及新能源汽车高压快充需求增加,再加上国家积极推进大功率充电基础设施建设,充电模块功率提升,国内外厂商积极布局搭载碳化硅产品。例如,南方电网、巨湾技研、FreeWire、Rhombus等厂商均已发布碳化硅技术为核心的充电桩项目,据中关村天河宽禁带半导体技术创新联盟介绍,采用碳化硅充电模块的功率可以达到60kW以上,而采用IGBT单管的设计仅达到15-30kW水平。

充电桩SiC器件应用进展

|

厂商/项目 |

产品 |

SiC应用情况 |

|

欧陆通 |

充电模块 |

采用SiC技术的75KW液冷超充电源模块,宽电压输出200-1000V、宽电压输入260Vac-530V,可实现半载97%,满载96.5%的高效率 |

|

优优绿能 |

充电模块 |

已推出40kW、60kWSiC液冷充电模块产品,其中40KWSiC模块最高转换效率可达97% |

|

盛弘股份 |

充电模块 |

SiCMOS的50kW充电模块,最高效率超过97%,支持最大133.3A电流稳定输出,支持50-1000V超宽电压输出范围 |

|

钛芯电子 |

充电模块 |

SiCtron™功率器件的应用,可以将充电桩充电效率提高到96%。以160KW充电桩为例,使用碳化硅器件其体积重量可降低30%,充电时间可缩短50%,约30分钟可以完成一台新能源汽车的充电需求 |

|

南方电网 |

充电桩 |

采用SiC技术,其充电桩充电峰值效率达96%,充电场站能耗下降11%,平均20个桩可节省2.5万度电/年 |

|

巨湾技研 |

充电桩 |

采用碳化硅充电桩技术,项目总体规划产能为8Gwh/年,具备为12万辆新能源汽车实现配套的能力。项目预计2023年三季度试产,2025年全面建成 |

|

威胜 |

充电桩 |

威胜联手三安通过研究碳化硅有序充电模块,打造了碳化硅充电桩,项目已完成试点。以120kW充电桩为例,普通充电桩充电效率为93%,占地面积为0.4m,碳化硅充电桩充电效率可达97%,占地面积减少至0.3m |

资料来源:观研天下整理

各大车企高压平台布局情况

|

车企 |

发布时间 |

布局形式 |

峰值电压 |

峰值功率峰值电流 |

续航表现 |

|

|

保时捷 |

2019 |

车型/充电桩 |

800V |

350kW |

/ |

15分钟充电至80% |

|

特斯拉 |

2019 |

车型/充电桩 |

400V |

250kW |

/ |

5分钟续航120公里 |

|

现代 |

2020 |

平台 |

800V |

/ |

/ |

14分钟充电至80% |

|

比亚迪 |

2021 |

平台 |

800V |

/ |

/ |

5分钟续航150公里 |

|

吉利 |

2021 |

平台/车型 |

400V/800V |

/ |

/ |

30分钟充电至80% |

|

极狐 |

2021 |

车型/充电桩 |

800V |

180kW |

/ |

10分钟续航196公里 |

|

长安 |

2021 |

平台 |

800V |

300kW |

/ |

10分钟续航200公里 |

|

极氪 |

2021 |

车型/充电桩 |

800V |

360kW |

/ |

5分钟续航120公里 |

|

长城 |

2021 |

车型 |

800V |

400kW |

600A |

10分钟续航401公里 |

|

广汽埃安 |

2021 |

车型/充电桩 |

1000V |

480kW |

600A |

5分钟续航120公里 |

|

东风岚图 |

2021 |

车型/充电桩 |

800V |

360kW |

600A |

10分钟续航401公里 |

|

小鹏 |

2021 |

车型/充电桩 |

800V |

480kW |

670A |

5分钟续航200公里 |

|

理想 |

预计2023 |

平台 |

800V |

/ |

/ |

/ |

|

蔚来 |

预计2023 |

平台 |

800 |

/ |

/ |

/ |

数据来源:观研天下整理

5、2025年全球充电桩SiC器件行业市场规模将达70亿美元

假设汽车留存率随时间推移而下降,国内公用车桩比下降,直流桩占比逐年提升,海外公用车桩比逐年下降,直流桩占比与中国保持一致,SiC二极管渗透率匀速提升,SiC模块渗透率加速提升,SiC二极管价格保持稳定,SiC模块每千瓦价值量将逐年提升,直至全面替代,预测2025年全球充电桩SiC器件市场规模有望达74亿元,2022-2025年CAGR高达330%。

2021-2025年全球充电桩SiC器件市场规模预测

|

类别 |

2021年 |

2022年 |

2023年E |

2024年E |

2025年E |

|

全球新能源乘用车销量(万辆) |

650 |

1009 |

1373 |

1868 |

2542 |

|

中国新能源乘用车销量(万辆) |

352 |

689 |

893 |

1157 |

1500 |

|

汽车留存率 |

88% |

79% |

89% |

85% |

82% |

|

国内新能源车保有量(万辆) |

784 |

1310 |

2061 |

2917 |

3881 |

|

国内公用充电桩保有量(万台) |

115 |

180 |

290 |

423 |

579 |

|

其中:直流桩保有量(万台) |

47 |

76 |

125 |

186 |

261 |

|

国内公用车桩比 |

6.8 |

7.3 |

7.1 |

6.9 |

6.7 |

|

直流桩占比 |

41% |

42% |

43% |

44% |

45% |

|

国内新增公用充电桩(万台) |

34 |

65 |

111 |

133 |

157 |

|

其中:直流桩新增量(万台) |

16 |

29 |

49 |

61 |

75 |

|

海外新能源乘用车保有量(万辆) |

764 |

926 |

1306 |

1826 |

2533 |

|

海外公用充电桩保有量(万台) |

63 |

88 |

131 |

192 |

281 |

|

其中:直流桩保有量(万台) |

26 |

37 |

56 |

85 |

127 |

|

海外公用车桩比 |

12.0 |

10.5 |

10 |

9.5 |

9 |

|

海外新增公用充电桩(万台) |

18 |

25 |

42 |

62 |

89 |

|

其中:直流桩新增量(万台) |

9 |

11 |

19 |

28 |

42 |

|

全球新增直流桩(万台) |

25 |

40 |

68 |

90 |

117 |

|

直流桩平均功率(千瓦) |

138 |

144 |

159 |

174 |

189 |

|

全球直流桩总功率(百万千瓦) |

34 |

58 |

107 |

156 |

220 |

|

SiC二极管渗透率 |

17% |

20% |

30% |

50% |

70% |

|

SiC模块渗透率 |

0% |

0.5% |

1% |

10% |

20% |

|

SiC二极管价值量(元/千瓦) |

5 |

5 |

5 |

5 |

5 |

|

SiC模块价值量(元/千瓦) |

110 |

120 |

130 |

140 |

150 |

|

全球充电桩SiC器件市场规模预测(亿元) |

0.4 |

0.9 |

3.0 |

25.7 |

73.8 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。