一、行业相关定义

光固化是指在光(紫外光或可见光)的照射下,光引发剂吸收特定波长的光子,产生自由基或阳离子,引发单体和低聚物发生聚合和交联反应,在极短的时间里生成网状结构的高分子聚合物,进而实现固化。由此使得涂料、油墨、黏合剂等在数秒内由液态转化为固态。

UV固化过程一般可分为以下五个阶段:(1)光引发剂吸收紫外光,成为激发态的光引发剂。(2)激发态的光引发剂不稳定,易分解形成自由基。(3)自由基与预聚物中的不饱和基团相互作用引发加成、交联或聚合反应,形成自由基中间体。(4)自由基中间体通过链增长反应,得到长链或网状的高分子聚合物自由基中间体。(5)长链或网状的高分子聚合物自由基中间体产生链终止反应,原来的液态组分转变为固体聚合物。

光固化材料可以有多种分关方法。最常见约有按光源类型、树脂型、光引发剂类型和应用不同的方法分类。

1、按光源类型分类

光固化材料的固化光源一股为紫外光(UV)、电子束(EB)或可见光,因为电子束固化设备较为复杂,成本高,而可见光固化的材料又难以保存,因此目前最常用的固化光源依然是紫外光,但电子束的穿透能力较强,可不用光引发剂,有一定优势,所以发展较快。

2、按树脂类型分类

光固化材料以丙烯酸酯类、丙烯酰类单体居多。此类单体可以直接在光照下聚合,在有光引发剂、光敏剂存在下聚合更容易。此类单体也包括许多大分子单体,如聚醚丙烯酸酯、聚氨酯丙烯酸酯、聚硅氧烷丙烯酸酯等。另外常见的光固化材料的树脂还有不饱和聚酯和含乙烯基的树脂以及环氧树脂。

3、按光引发剂类型分类

光固化材料所使用的光引发剂可分为下面几类:①二苯甲酮类,②安息香及其醚类,③a,β-二酮及其缩酮;④聚合物光引发剂,⑤其他类型。

4、按应用分类

主要为如下三类:①用于印刷制版或用做油墨;②用做涂料;③用做胶粘剂。

二、行业市场发展现状

1、市场规模

近年来,国家及各省市各级政府不断出台环保法规、标准,对减少溶剂型涂料、油墨、胶粘剂产品的使用,及促进环保型产品使用提出了明确的计划和目标,有关法规政策对 UV 光固化产业发展起到了积极促进作用。特别是 2021 年“两会”上,“碳达峰、碳中和”首次被写入国务院政府工作报告,中国正式开启“双碳”元年。UV 光固化产品属于低 VOCs 产品,碳排放极少,而且固化过程采用紫外光,能耗大大低于传统的溶剂型产品和水性涂料及粉末涂料,必将会得到更多重视。UV 光固化技术也可以与水性、粉末等技术相结合,进一步扩展应用范围,在国家节能减排及“双碳”战略中有所作为。

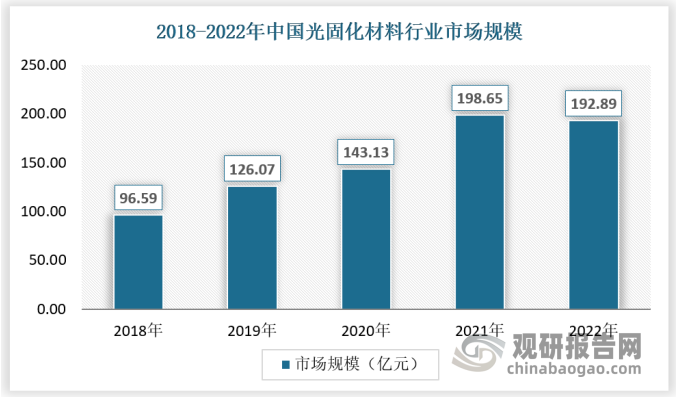

随着光固化技术应用领域的不断扩展,以及下游市场对材料性能不断提出新的要求,国内光固化材料产业规模持续扩大,2018-2022年光固化材料行业市场规模从96.59亿元增长到192.89亿元。

数据来源:观研天下数据中心整理

作为一种先进的材料表面处理技术,UV 光固化技术的高效、节能、经济等特点,能够满足下游家具、建材、印刷、PCB、金属加工、光纤、3D 打印等众多制造业自动化、清洁化、效率提升、成本降低的业务发展需要。由于我国将长期持续加大力度推动生态文明建设和生态环境保护,未来环保监管的不断加强将持续推动新型光固化材料产业稳定增长,预计2030年国内光固化材料行业市场规模将达到295.30亿元。

2、供应情况

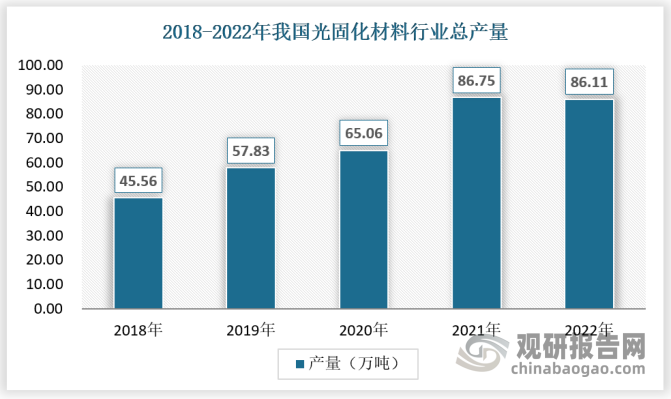

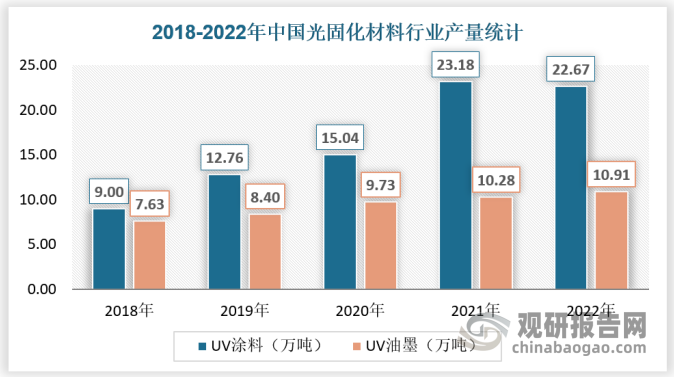

传统溶剂型涂料和油墨以有机溶剂为稀释剂,生产和使用过程中存在以下缺陷:①由于挥发物中含有苯系、酯类等物质,因而对人体有害;②VOCs 是光化学污染的来源之一,是形成臭氧和细颗粒物(PM2.5)的重要前体物,而 VOCs排放中相当一部分是由溶剂型涂料排放产生,对大气污染造成严重影响;③溶剂型涂料在生产和使用过程中易燃易爆,易造成安全生产事故。因此,近年来随着环保和安全生产监管的逐步加强、人民生活水平的不断提升,以及 UV 光固化配方产品的 5E 特性不断被发掘,以 UV 涂料、UV 油墨为主的 UV 光固化配方产品市场需求不断扩大。根据中国涂料工业协会,中国感光学会辐射固化专业委员会统计数据显示,2018年-2022年,我国光固化材料产量保持稳定增长,我国光固化材料总产量从45.56万吨增长到86.11万吨,其中,2022年,UV 涂料产量为22.67万吨,我国 UV 油墨产量约为10.91万吨。

数据来源:观研天下数据中心整理

数据来源:国家统计局,中国涂料工业协会,中国感光学会辐射固化专业委员会

3、需求情况

随着国外诸多光固化产品的生产、加工向我国转移,我国已经成为全球光固化原材料和配方产品的生产大国。伴随下游光固化产品的增长,国内光固化材料产品销量已由 2018 年的39.59万吨,持续增长至2022年的75.96万吨,具体如下:

数据来源:观研天下数据中心整理

三、行业细分市场分析

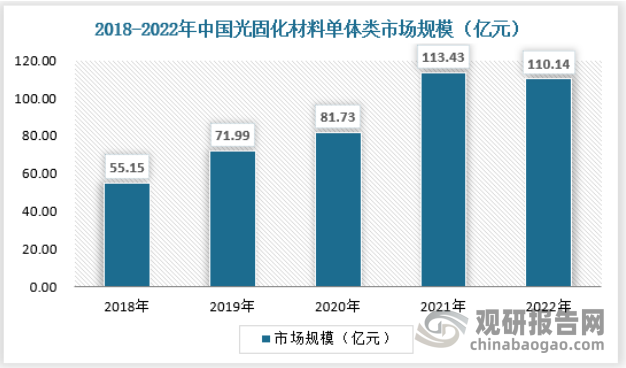

1、单体类

根据观研报告网发布的《中国光固化材料行业发展趋势研究与未来投资预测报告(2023-2030年)》显示,光固化单体种类繁多,分类方法也比较复杂,比如按参与固化反应机理来分有自由基固化型和阳离子固化型;按参与反应的官能团多少可以分为单官、双官、三官以及多官能单体。

在光固化材料体系中,对应用性能起决定性主导作用的是基体树脂,协同反应单体和光引发剂的类型及用量来调整固化后材料的综合性能。因此,光固化低聚物的分子设计是改善光固化胶粘剂应用性能的一个重要研究方向。截止2022年我国光固化材料单体类市场规模为110.14亿元,具体如下:

资料来源:观研天下数据中心整理

2、配方类

光固化涂料是光固化中紫外光主要接触的物质,属于涂料领域中的一个细分产品。根据2019年4月发改委发布的《产业结构调整指导目录》,目前主要鼓励水性木器、工业、船舶涂料、高固体分、无溶剂、辐射固化、功能性外墙外保温涂料中低VOCs含量的环境友好、资源节约型涂料,用于大飞机、高铁等重点领域的高性能防腐涂料生产。低VOC含量的环境友好型涂料得到认可,涂料行业产业结构调整,向水性涂料、辐射固化涂料等环保化、多功能化产品方向转变,实现新旧产能替代。

2018年7月环保部正式发布《环境标志产品技术要求凹印油墨和柔印油墨》,对凹印油墨和柔性油墨原材料、生产过程及产品中有毒有害物质提出了环保要求,其中明确要求将凹印油墨和柔性油墨的VOCs排放限定在5%以内,并于2018年10月1日起正式实施,未达标企业将依法关停整治。

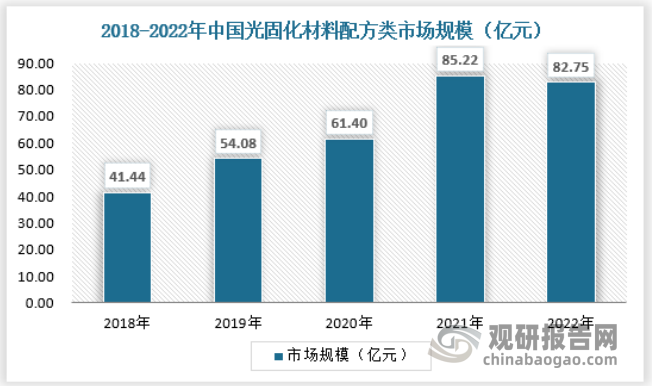

胶粘剂下游应用非常广泛,包括医疗、电子信息、高铁、城市轨道交通、航空航天、新能源、工业装配自动化、智能终端设备等战略性新兴市场。由于保护环境、珍惜资源的理念日益深入人心,胶粘剂的高固含量、无溶剂、水性、光固化等环境友好特性将越来越受到重视,高性能环保型胶粘剂将成为市场新宠,环保节能型产品(无溶剂、高固含量、水性、光固化、低温固化、热熔型及热熔压敏胶等)将成为主流。当前光固化粘合剂占比较低,需要光固化材料企业在市场应用发掘与推广上不断创新。2022年中国光固化材料配方类市场规模为82.75亿元,具体如下:

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。