1、创伤骨科植入概述

根据观研报告网发布的《中国创伤骨科行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,创伤骨科主要是指由于病人受到外力、外伤的打击产生病症,比如病人发生四肢骨折、腰椎的骨折及关节脱位、关节的韧带损伤,半月板损伤及肌肉软组织损伤,主要分为四肢创伤、盆骨创伤、脊柱创伤、关节创伤和其他开发性创伤。根据不同创伤类型使用不同的产品,主要产品有髓内钉、空心钉、普通钉板、锁定钉板等用于四肢、盆骨、脊柱等位置固定。

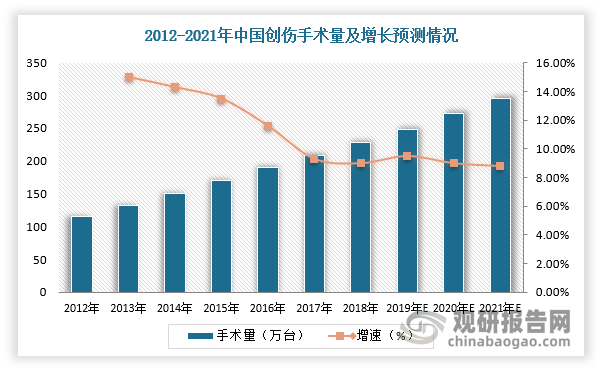

2、我国创伤骨科手术量分析

近年来,随着城镇化进程加快,施工工程量增加和安全事故数量也随之增加,截止2022年国内房屋市政工程生产安全事故发生549起,死亡人数622人,进而促进创伤手术需求上升。同时,在社会老龄化加剧及人口总量庞大的背景下,老年人跌倒、交通事故和意外等创伤人数处于上升趋势,并且随着社保范围扩大,越来越多的创伤手术被纳入医保范围,带动手术量的增加。根据数据显示,2021年,我国创伤类手术量约为296万例,2012-2021年CAGR为11.1%。

数据来源:观研天下整理

创伤手术类型、占比及增速

|

创伤手术类型 |

手术量(万例) |

占比(%) |

CAGR |

|||||

|

2015年 |

2020年E |

2025年E |

2015年 |

2020年E |

2025年E |

2015-2020年 |

2020-2025年 |

|

|

跌倒 |

53 |

132 |

266 |

35% |

50% |

67% |

20% |

15% |

|

安全事故和意外 |

46 |

58 |

45 |

30% |

22% |

11% |

5% |

-5% |

|

交通事故 |

23 |

37 |

37 |

15% |

14% |

9% |

10% |

0% |

|

其他 |

30 |

39 |

50 |

20% |

15% |

12% |

5% |

5% |

|

合计 |

152 |

266 |

398 |

100% |

100% |

100% |

12% |

8% |

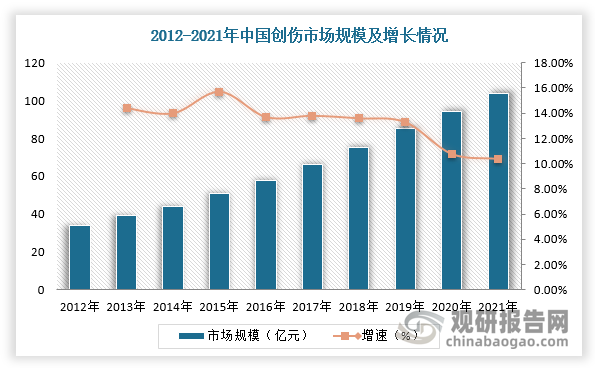

3、我国创伤类骨科市场规模分析

因此,随着创伤手术量持续增长,带动市场规模也快速扩大。根据数据显示,2012-2021年,我国创伤市场规模从34亿增长至104亿元,年复合增长率为13.2%,市场保持稳定快速增长。

数据来源:观研天下整理

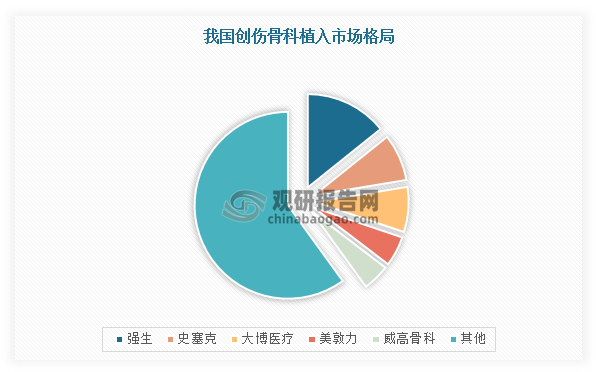

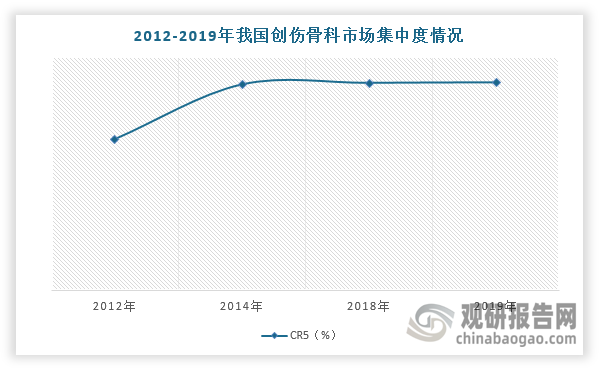

4、我国创伤骨科市场竞争分析

目前,我国创伤骨科市场集中度较低,2019年市占率最高的强生,为14.2%,国产龙头大博和威高仅占7.8%、4.7%,市场集中度较为分散。不过,由于国家实施骨科类耗材采集措施,导致创伤骨科类中小企业和进口企业退出,进而使得市场集中度持续上升。根据数据显示,我国创伤骨科植入耗材市场集中度CR5由2012年的29.1%提升至2019年的40.0%。

数据来源:观研天下整理

数据来源:观研天下整理

此外,创伤手术对备货齐全度、响应及时性要求高,主要以二级医院为主,所以对企业优化库存、物流调配、渠道分销下沉的能力要求较高,这让本土企业更具优势。目前,在创伤细分领域中进口企业虽然依旧占有较大的市场份额,但国产替代已基本完成,未来随着集中度提升及企业技术研发能力增加,进口企业份额将被国产企业所挤占。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。