5G芯片主要是指可连接5G高速数据服务的芯片。

一、5G芯片是5G技术的核心基础, 5G 发展加速驶入快车道

5G芯片是5G技术的核心基础,也是关键所在。5G是第五代移动通信技术的简称,是继4G、3G、2G之后的延伸,是最新一代蜂窝移动通信技术。和前几代移动通讯技术相比,5G具有多元化,高速率、低时延和大连接等优秀特性。

芯片是信息产业的核心,是支撑经济社会发展的基础性、战略性、先导性产业。近年来5G技术成为各大科技公司争相研发的热门,其带来的高速传输、低延迟、巨量连接的优势将深刻改变人们的生活和工作方式。

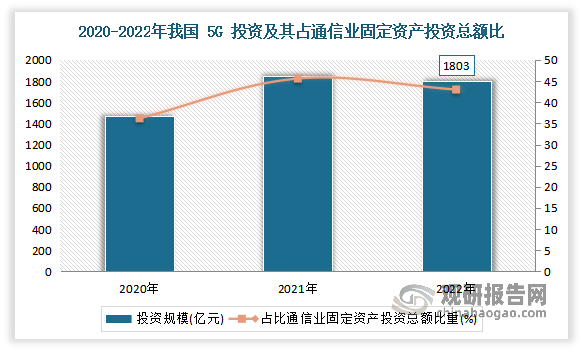

国家政策的推动始终是行业发展的重要驱动力。我国政府将 5G 纳入国家战略,视为实施国家创新战略的重点之一。有相关资料显示,我国5G 行业投资连续两年超过 1800 亿元,目前已建成全球规模最大、技术最先进的 5G 独立组网网络5G 行业投资保持增长态势,5G 网络实现“县县通”。2022 年我国 5G 投资超 1803 亿元,占比通信业固定资产投资总额的 43%。

数据来源:观研天下整理

自2019年随着工信部正式发放 5G 牌照,我国5G基站建设规模不断扩大。2019年5G基站建设为15万个,2022年我国5G基站新增88.7万个。截至 2022 年底,我国累计开通 5G 基站总数达 231.2 万个,占全球 5G 基站总数的63.5%,实现全国所有地市、县城城区和 97.7%的乡镇镇区 5G覆盖,京津冀、长三角、珠三角等发达地区的发达行政村实现 5G 网络覆盖。

数据来源:观研天下整理

另外随着 5G 与行业融合应用的不断深入,5G 行业虚拟专网持续演进,网络切片技术不断成熟,实现基于 5G 公网向行业用户提供满足其业务、安全需求的高质量专用虚拟网络。2022 年我国 5G 行业虚拟专网建设数量呈现爆发式增长,5G 行业虚拟专网数量达 10541 个。

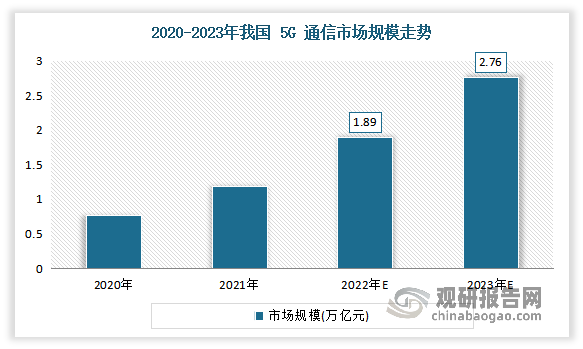

目前得益于在政策布局、网络部署、技术标准、产业链建设和行业应用规模化发展等方面都取得积极进展,我国 5G 发展加速驶入快车道。有相关数据显示,2022 年我国 5G 通信市场规模约为 1.89 万亿元, 直接带动经济总产出 1.45 万亿元,直接带动经济增加值约 3929 亿元,间接带动总产出约 3.49 万亿元,间接带动经济增加值约 1.27 亿。预计 2023 年我国5G 通信市场规模将达到 2.76 万亿元。

数据来源:观研天下整理

二、我国5G芯片的研发历程相对较晚,近年发展快速成果显著

5G芯片作为连接智能设备和通信网络的重要组成部分,其性能表现对5G技术的发展至关重要。相比较国外企业而言,我国5G芯片的研发历程相对较晚,但近年来在不断努力和探索下,最终也带来了显著的成果。例如华为公司早在2015年就开始研究5G相关技术,并在2018年发布了首款5G芯片“Baron 5000”。另外中兴通讯、紫光展锐等国内企业也参与了5G芯片的研发工作,共同推进了中国芯片制造业的发展。预计未来面对5G技术的快速发展,我国将继续加大对创新能力和技术研发的投入,努力在5G领域取得更多的突破。

得益于国内企业对于5G芯片的独立研发,相较于其他5G芯片,国产5G芯片具有一些独特的功能特点。一是国产5G芯片具有更稳定和更快速的数据传输速度,这得益于其先进的技术。二是国产5G芯片能够支持更为广泛的频段,这使得它们在全球范围内都能够适配不同的5G网络环境。三是国产5G芯片在信号弱时表现更优秀,在高速移动时也能保持较为稳定的信号连接。四是国产5G芯片对多频多模的支持也非常出色,这使得它们能够很好地适应各种不同场景的使用需求。五是国产5G芯片采用了独特的防护措施,能够有效防止黑客攻击和信息泄露。

根据观研报告网发布的《中国5G芯片行业现状深度研究与发展前景分析报告(2023-2030年)》显示,目前5G芯片越来越被广泛应用于人们的日常生活,因此在功能特点上的差异也越来越重要。而国产5G芯片在稳定性、多频多模支持、安全性等方面的优势,将有助于它们在全球范围内的应用进一步扩大。数据显示,截至2021年底,国产5G芯片在中国的市场占有率已经超过了60%,在与国外企业的竞争中逐渐受到国际市场的认可。

三、华为5G射频芯片成功问鼎市场,标志着我国在5G技术领域取得了重要突破

射频芯片作为5G通信系统的核心组成部分,是5G基站的核心芯片,对于提高信号传输速度和稳定性具有关键作用。但此前由于研发难度高,长期被国外垄断。直到2023年10月30日,中国移动宣布国内首款商用可重构5G射频收发芯片研制成功。据了解,这款被命名为“破风8676”的芯片可以广泛商业应用于5G云基站、家庭基站等网络核心设备,不仅覆盖了手机、通信设备、物联网等消费领域,还涉及到工业自动化、智慧城市、智能交通等领域。

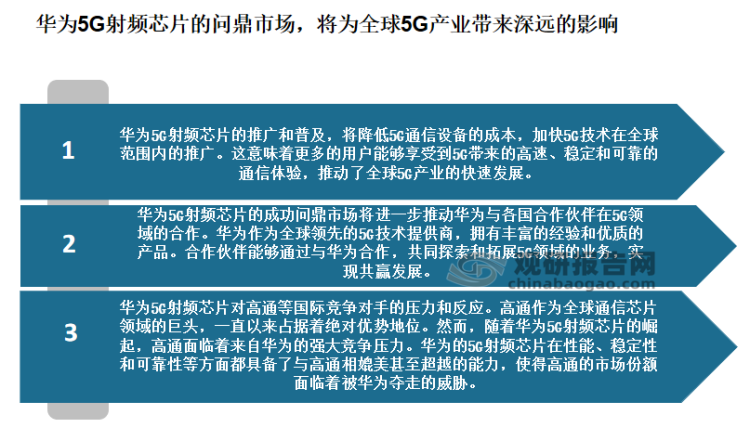

此次华为5G射频芯片的成功问鼎市场,也标志着我国在5G技术领域取得了重要突破。不仅在技术层面上给5G产业带来了变革,也在经济层面上产生了巨大的推动作用。首先华为5G射频芯片的优秀性能使得5G通信设备能够更好地实现高速传输,满足了用户对实时、稳定、高清的通信需求。其次华为还通过5G射频芯片的研发,降低了5G设备的生产成本,提高了5G设备的制造效率,推动了5G产业的健康发展。

此外也有望对高通等国际竞争对手产生压力。高通作为全球通信芯片领域的巨头,一直以来占据着绝对优势地位。然而随着华为5G射频芯片的崛起,高通面临着来自华为的强大竞争压力。华为的5G射频芯片在性能、稳定性和可靠性等方面都具备了与高通相媲美甚至超越的能力,使得高通的市场份额面临着被华为夺走的威胁。

资料来源:观研天下整理

四、加速实现关键领域的自立自强,中国企业14纳米芯片引领行业革新

提升落后工艺一直是全球芯片行业的重要方向。目前世界主流的芯片制造工艺已步入纳米时代,但各大芯片巨头也在不断碰壁。台积电最新推出的3纳米工艺相比上一代工艺,性能提升仅10%左右,高通都在考虑放弃应用。

我国也不例外。只有持续推进芯片技术进步,才能在这场全球芯片革命的洪流中占据领先地位。经过多年国家和企业的加速研发,我国企业在提升落后工艺性能的芯片技术上,已经取得了革命性的进步,目前已经在自主芯片技术上拥有了硬实力,有能力打破国外技术壁垒,加速实现关键领域的自立自强。

例如2023年10月,日本一家权威的芯片研究机构对一款引人瞩目的中国自主品牌5G手机芯片8000S进行了拆解检测。出人意料的是,这块芯片的制造工艺节点并非像宣传的那样达到了7纳米,而是14纳米。

但尽管如此,日本专家仍对这一发现感到惊叹。因为就算是14纳米工艺,这款芯片在性能表现上也不逊于目前最先进的7纳米工艺芯片,在某些方面如功耗控制上还略胜一筹,其性能已经可以满足中国近90%的智能手机芯片需求。而这充分说明,中国企业在提升落后工艺性能的芯片技术上,已经取得了革命性的进步,也为降低对外国芯片的依赖,实现关键领域的自主可控提供了坚实基础。

而中国企业研发出14纳米芯片,不仅展现出中国芯片产业的长足进步,也为整个行业提供了全新思路。这是因为先进工艺的研发难度越来越大,成本也居高不下。相比之下,通过封装和设计创新等手段提升落后工艺芯片的性能,成为许多企业优先选择的策略。中国企业研发的14纳米芯片就通过自主创新的技术,将性能提升到接近7纳米量级。

另外也有相关分析,中国企业这一突破,达到7纳米性能的14纳米芯片,让外国芯片巨头们深感威胁。主要因为中国企业掌握的这项技术一旦运用到PC、服务器领域,性能有望达到5纳米量级,将可在更大程度上摆脱对进口芯片的依赖。目前我国每年的芯片进口额超过3000亿美元,占全球芯片贸易总额的近七成。一旦中国实现更多芯片的自给自足,必将导致全球芯片供给出现严重过剩。

除了继续跟进现有的硅基芯片技术之外,我国还在研发更先进的量子芯片、光子芯片技术等,这些芯片技术将帮助中国实现弯道超车,到那时候中国芯片更可能取得芯片技术领先优势。目前在芯片技术不断迭代的背景下,中国企业正努力完成从“跟跑”到“领跑”的转变。

与此同时,我国企业也在芯片设计、封装等方面进行自主创新,形成整体解决方案。这为我国摆脱对外国芯片技术的依赖奠定了坚实基础。可以预见,我国芯片产业迎来了重要的发展契机,正处在快速崛起的道路上。

例如2023年11月6日,MediaTek发布天玑9300旗舰5G生成式AI移动芯片,凭借创新的全大核架构设计,提供远超以往的高智能、高性能、高能效、低功耗卓越特性,以极具突破性的先进科技,在端侧生成式AI、游戏、影像等方面定义旗舰新体验。

据了解,天玑9300是MediaTek迄今为止最强大的旗舰移动芯片,通过开创性的全大核架构设计,为旗舰智能手机带来令人惊叹的计算力突破。独特的全大核CPU结合新一代APU、GPU、ISP以及MediaTek特有的前沿技术,不仅可以显著提升终端性能和能效,还将为消费者带来卓越的端侧生成式AI体验。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。