汽车零部件是机动车辆及其车身的各种零配件,数量众多,且结构复杂,包括发动机、变速箱、转向系统、制动系统、底盘系统、车身外形件、电器设备等。按性质分传统汽车零部件可分为发动机系统类、传动系统类、制动系统类、悬架系统类、转向系统类、电气系统类等;新能源汽车零部件可分为动力电池系统、电驱动系统和电控系统等。

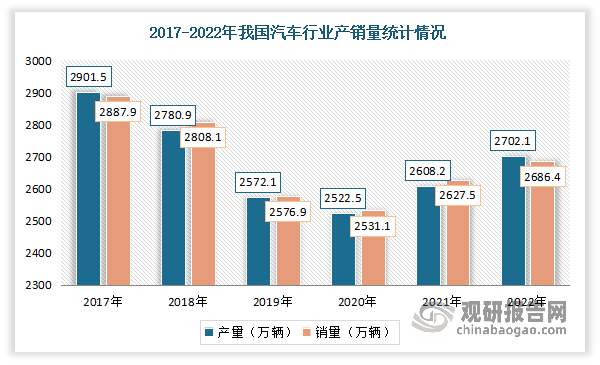

汽车零部件行业是汽车工业的基础和重要组成部分。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

根据观研报告网发布的《中国汽车零部件行业现状深度研究与发展前景分析报告(2023-2030年)》显示,汽车零部件行业和汽车工业的发展是相互促进、共同发展的。随着汽车技术的进步、市场竞争的日益激烈,整车制造企业逐步由传统的垂直一体化的生产模式向以整车设计、开发、生产为核心的专业化模式转变。汽车零部件生产逐渐从整车制造企业中分离出来,形成一个独立的行业。

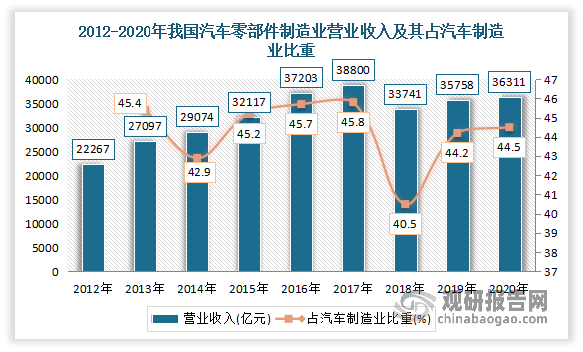

随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零部件产业供应体系逐步完善,我国已深度融入全球供应链体系,成为重要的生产和供应基地。根据工信部发布的《中国汽车产业发展年报(2021)》的数据显示,2020 年我国汽车零部件制造业营业收入为 3.63 万亿元,同比增长 1.4%,占汽车制造业的比重达 44.5%,整车和零部件比例接近 1:1,相较汽车工业发达国家 1:1.7 的零整比例,我国零部件产业仍有较大的提升空间。

数据来源:工信部,观研天下整理

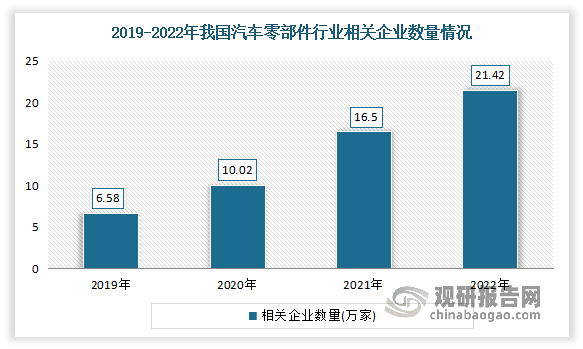

得益于我国汽车工业不断发展,零部件相关企业也在不断增加。数据显示,2020年我国汽车零部件行业相关企业已经突破10万家,2022年我国汽车零部件相关企业注册量达到了21.42万家。

数据来源:观研天下整理

与此同时,近年来,我国汽车零部件企业通过自主研发的技术积累、与跨国汽车零部件厂商深度合作等方式不断地提升自身的市场竞争力,目前部分优质零部件企业在基础部件领域已具备自主配套能力,并逐步打破了外资企业在核心零部件领域的垄断地位,以上海汽车空调配件股份有限公司为代表的国内优质零部件企业依靠成本优势和配套设计能力,从国产替代过渡到全球供货,已成为具有国际竞争力的厂商。另外一部分优秀零部件厂商出于对成本、市场、贸易壁垒等因素的考虑,开始走出国门,在国外设立子公司、工厂等分支机构,拓展全球市场。

根据相关资料显示,在《美国汽车新闻》于2021 年 7 月发布的 2021 年度全球汽车零部件供应商百强榜中,有 7 家中国企业上榜,《美国汽车新闻》发布的 2022 年度全球零部件配套供应商百强榜,中国有 10 家企业入围百强。

我国汽车零部件市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

上海汽车空调配件股份有限公司 |

产业链优势:公司业务基本涵盖了汽车产业链的各环节,有利于充分发挥协同效应,提升整体竞争能力。 |

|

市场领先优势:公司整车产销规模多年来保持国内领先,产品门类齐全,销售服务网络点多面广,布局不断优化,有利于公司持续提高市场影响力和对用户需求的快速响应能力。 |

|

|

创新优势: 公司已初步构建起自主品牌全球研发体系框架;主要合资整车企业的本土化研发实力也在不断提 升;新能源汽车研发自主掌控核心技术;汽车后市场加快创新布局,汽车金融服务领域创新能力突出,业务规模国内领先。 |

|

|

山东金帝精密机械科技股份有限公司 |

客户优势:公司凭借过硬的轴承保持架产品质量以及技术先发优势,成功进入斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)等全球八大轴承公司以及国内知名轴承厂商的供应商体系,并与之建立长期稳定的合作关系。 |

|

技术研发优势:公司研发投入持续提升,不断开展新工艺技术的研发项目,在模具设计、模具制造、加工工艺、质量检测等环节不断优化和改进,并将研究成果应用于实际生产过程中,为产品品质控制、供货能力、技术成果转化提供了有力保障。 |

|

|

专利优势:截至 2022 年 12 月末,公司拥有商标20 项。 |

|

|

品牌优势:公司先后获得下游国内外轴承厂商、汽车厂商颁发的优秀供应商等荣誉称号。 |

|

|

福耀玻璃工业集团股份有限公司 |

团队优势:耀培训了一支有激情、热爱玻璃事业、团结进取的在业界有竞争力的经营、管理、技术、质量、工艺、设计、IT 团队。 |

|

系统优势:福耀规范、透明、国际化的财务体系和基于 ERP 的流程优化系统,为实现数字化、智能化的“工业 4.0”打下坚定的基础。 |

|

|

品牌优势:福耀是一家有强烈社会责任和使命感的公司,为世界汽车工业当好配角,为世界贡献一片透明、有灵魂的玻璃,赢得了全球汽车厂商、用户、供应商、投资者的信赖。品牌是福耀最核心的竞争力。 |

|

|

华域汽车系统股份有限公司 |

客户优势:经过多年发展和积累,公司已与上汽大众、上汽通用、一汽大众、长安福特、北京奔驰、华晨宝马、东风日产、上汽乘用车、长城汽车、江淮汽车、广汽集团、北汽集团、吉利汽车、比亚迪、特斯拉上海等国内主要整车企业建立了良好的长期合作关系,客户资源覆盖面广且结构完善。 |

|

管理优势:公司以先进运营管理理念推进精益生产体系建设的广度与宽度,公司已在延锋汽车饰件系统有限公司、华域视觉科技(上海)有限公司、上海纳铁福传动系统有限公司、上海汽车制动系统有限公司、博世华域转向系统有限公司、上海法雷奥汽车电器系统有限公司、上海汇众汽车制造有限公司、上海赛科利汽车模具技术应用有限公司、华域皮尔博格有色零部件有限公司等多家企业中实现制造基地精益管理全覆盖,促进运营管理能级整体提升。 |

|

|

技术开发优势:公司主要所属企业较早引入国际汽车零部件企业的先进工艺和技术,通过本土研发团队的不断消化吸收和再创新,已形成较为完整的自主研发体系及本土化同步开发能力。公司已将研发能力的提升作为核心工作,为各所属企业制定了具有针对性的技术发展路线。目前,汽车内饰、汽车座椅、汽车照明、轻量化铸铝、油箱系统等业务已形成具有较强国际竞争力的自主研发能力。 |

|

|

潍柴动力股份有限公司 |

协同发展优势:公司成功构筑起了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的格局。 |

|

品牌优势:公司拥有“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”等品牌。 |

|

|

研发优势:潍柴高度重视科技创新,拥有内燃机与动力系统全国重点实验室、国家燃料电池技术创新中心、国家内燃机产品质量检验检测中心、国家内燃机产业计量测试中心、国家商用汽车动力系统总成工程技术研究中心、国家工业设计中心、国家认定企业技术中心、国家专业化众创空间等国家级研发平台,设有“博士后工作站”等研究基地,建有国家智能制造示范基地。在中国潍坊、上海、西安、重庆、扬州等地建立研发中心,并在全球设立十大前沿创新中心,搭建起了全球协同研发平台,确保企业技术水平始终紧跟世界前沿。 |

|

|

营销网络优势:潍柴在全国建立了由5000余家特约维修服务中心组成的服务网络,在海外建有500余家维修服务站,产品远销110多个国家和地区。 |

|

|

北京海纳川汽车部件股份有限公司 |

品牌优势:公司2020年营业收入达658亿元,位列《美国汽车新闻》全球汽车零部件供应商百强榜第42位,上榜中国汽车零部件企业第2位。 |

|

技术研发优势:海纳川公司拥有国家级企业技术中心、国家级工程实验室、24家高新技术企业,拥有专利1600多项,两级研发队伍超过2000人。 |

|

|

客户优势:公司为全球40多家知名整车企业提供配套保障服务,与全球20余家顶尖的汽车零部件集团形成了紧密合作。 |

|

|

宁波均胜电子股份有限公司 |

客户优势:公司与主要整车厂商客户已形成稳固伙伴关系,积累了庞大的优质客户资源,主要客户已涵盖宝马、戴姆勒、大众、奥迪、通用、福特等全球整车厂商与国内一线自主品牌。 |

|

产品优势: 公司现有产品覆盖与驾驶有关的域控制器、人机交互、汽车安全(主动、被动安全)、车载信息娱乐、新能源管理和5G车载互联等。 |

|

|

研发优势:公司在全球各汽车主要出产国设有研发中心和配套工厂。 |

|

|

中信戴卡股份有限公司 |

品牌优势:2022年1月,中信戴卡股份有限公司的中信戴卡工业互联网平台的创新应用入选2021年工业互联网平台创新领航应用案例名单。2022年1月28日,国家发展改革委等部门关于印发2021年(第28批)新认定及全部国家企业技术中心名单的通知显示:该企业技术中心具有国家企业技术中心资格。2022年5月,中信戴卡股份有限公司灯塔工厂项目团队被授予“河北青年五四奖章集体”。 |

|

研发优势:2005年10月,中信戴卡公司研发中心被国家发改委认定为国家级研发中心,这充分证明公司强大的自主开发、同步开发的能力。中信戴卡公司在海外设有欧洲研发中心、北美技术中心和日本技术中心等研发机构。 |

|

|

广西玉柴机器集团有限公司 |

产业布局优势:公司在广西、广东、江苏、安徽、湖北、重庆、辽宁等地均有产业基地布局。 |

|

品牌优势:玉柴集团年营业收入近500亿元,连续多年入选全球汽车零部件企业百强、中国企业500强、中国机械工业百强、中国500最具价值品牌。 |

|

|

技术研发优势:玉柴拥有国家级企业技术中心、内燃机国家工程研究中心、国家认可实验室、博士后科研工作站、院士专家企业工作站等创新研发平台,领先推出了全球首款功率分流型插电式混合动力、中国首台国六柴油发动机、中国首台商用车燃氢发动机等具有首创意义的产品。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。