一、行业相关定义

齿轮油是一种较高的粘度润滑油,专供保护传输动力零件,通常是伴随着强烈的硫磺气味。车辆齿轮油采用性能分类和粘度分类两种方法。目前世界各国广泛采用美国石油学会(API)性能分类和美国军用齿轮油规格标准,大多数润滑油手动变速箱和差异是准双曲面齿轮油。这些含有极压(EP)添加剂和抗磨添加剂,以应付滑准双曲面锥齿轮的行动。

二、行业市场现状

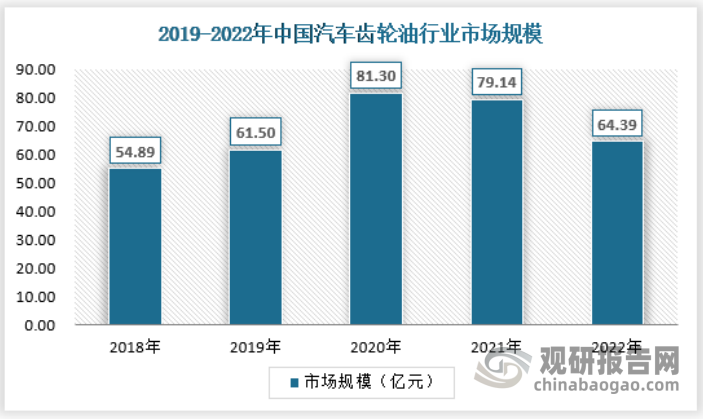

1、市场规模

我国汽车齿轮油行业市场近年来保持波动态势,2020年市场规模达到近五年来最大,为81.3亿元,之后有所回落,2022年市场规模为64.39亿元。

资料来源:观研天下数据中心整理

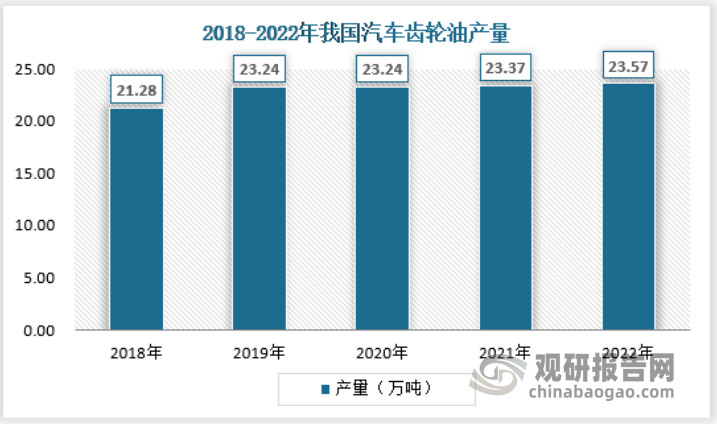

2、产量情况

一直以来,我国石化产业的规模已进入世界前列,但仍存在大量小炼油、小化工厂等产业布局不合理现象,产业集约化程度偏低,投资利润率、工业增加值率、劳动生产率等方面与世界石化强国还有差距,存在“大而不强”、“快而不优”的问题,国际知名品牌较少,国际竞争能力较弱。汽车齿轮油作为石化工业的细分领域,也有着同样的弱点,行业品牌和口碑俱佳的外国品牌,本土品牌更多以中低端性价比产品的形象出现,国内汽车齿轮油行业仍有待升级。2022年,我国汽车齿轮油行业产量约为23.57万吨。

资料来源:观研天下数据中心整理

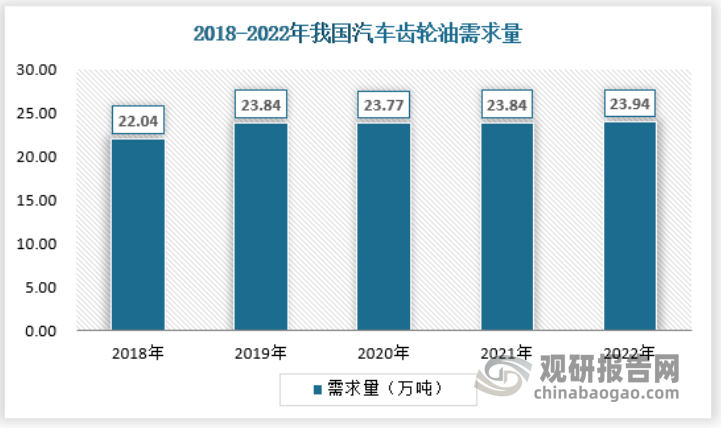

3、需求情况

2018-2022年期间,我国汽车齿轮油需求量保持稳定,基本维持在22万吨以上。2022年,我国汽车齿轮油需求量约为23.94万吨。

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国汽车齿轮油行业发展现状研究与投资前景预测报告(2023-2030年)》显示,我国汽车齿轮油行业需求受制于新能源汽车的渗透变得前景不那么明朗。不过即便如此,庞大的燃油车保有量仍旧是汽车齿轮油行业的需求基本盘。

发展新能源汽车是汽车产业转型升级的主要方向,是推动绿色发展、保障能源安全的战略选择。中央和地方政府在支持充电桩等新能源汽车配套基础建设方面持续出台政策,增强新能源汽车用车便利性,完善新能源汽车的车辆购置税等减税降费政策,鼓励消费者购买新能源汽车。

与燃油车相比,新能源汽车的能源补充成本更低并享有利好政策和补贴,吸引了越来越多的消费者从燃油车转向新能源汽车。

然而从目前乘用车消费市场来看,无论是在舆论场还是大多数人聚焦的热门话题,燃油车关注度似乎都在一路走低,据乘联会发布的一组数据显示,我国燃油车市场销量已经连续三年下滑,2019年我国常规燃油车市场零售达1968万辆,2022年仅为1488万辆,这意味着三年时间燃油车市场有近480万份额萎缩掉,而到了今年1月份燃油车市场也是接近腰折,销量同比下滑45.1%。

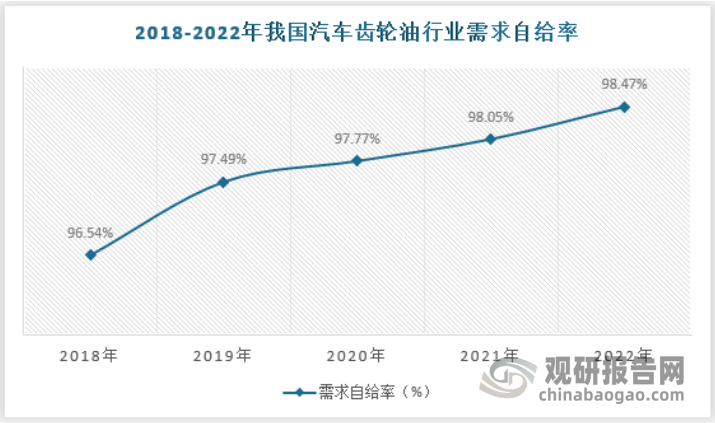

4、供需平衡分析

当前我国汽车齿轮油行业需求自给率已经非常高,国内产量基本已经能满足需求,2022年国内汽车齿轮油需求自给率达到98.47%。

资料来源:观研天下数据中心整理

三、行业竞争格局

从市场竞争格局来看,我国的齿轮油市场由大企业主导。目前国内的齿轮油企业分成三大阵营:一是以中国石化中国石油为代表的国有企业,主要占据OEM、规模客户以及部分中高端消费市场;二是以壳牌、采埃孚、博世为代表的外资和合资企业,主要占据车用油及部分中高端市场。三是以龙蟠科技、康普顿等为代表的民营企业,在中端及部分细分市场占据一定份额。

齿轮油行业目前呈现的三足鼎立形势和技术不断更新的形式,使整个齿轮油行业呈现一种良性竞争的趋势,我国大约有几百家家齿轮油生产商,很多小厂商产能不大,客户稳定性差,因此在整体市场稳步发展的阶段,拥有一定品牌效应和销售渠道的厂商,有望进一步抢占市场和整合市场。

齿轮油竞争格局情况

|

企业类型 |

企业 |

地位 |

|

内资企业 |

长城润滑油(中石化旗下) |

中石油、中石化旗下的昆仑、长城齿轮油凭借母公司的基础油优势、渠道优势主要占据OEM、规模客户以及部分中高端消费市场,以龙蟠科技为代表的民营齿轮油企业在中端及部分细分市场占据定份额 |

|

阿北京中石油润滑油有限公司 |

||

|

龙蟠科技 |

||

|

外资企业 |

博世 |

以博世、壳牌、美孚为代表的外资和合资企业,主要占据车用油及部分中高端市场,具有较强的品牌优势。 |

|

采埃孚 |

||

|

美孚 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。