一、上游行业

集成电路行业上游主要为集成电路材料、集成电路设备等,包括硅片、光刻胶、光掩膜版、靶材、CMP抛光液、电子特种气体、试剂、封装材料、光刻机、刻蚀机、离子注入设备、抛光机、薄膜设备、检测设备等。

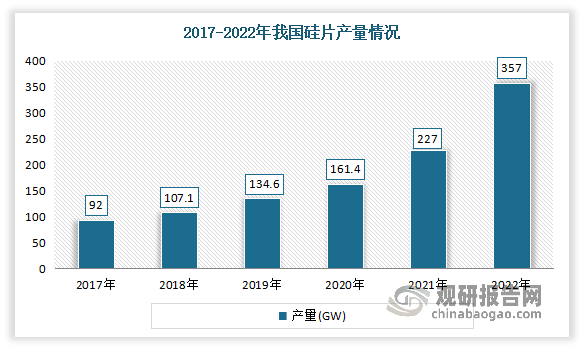

1、硅片

硅片是半导体制造核心原材料。多晶硅料经过铸锭制成多晶硅锭,或者熔融后加入单晶硅籽晶、并用直拉法或悬浮区熔法制成单晶硅棒。硅锭和硅棒经过砂浆钢线或金刚线切割被加工为硅片。

近年来,我国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,使得国光伏硅片市场规模发展迅速。2022年硅片产量再创新高,产量357GW,同比增长57.5%。

数据来源:中国光伏行业协会,观研天下整理

2、光刻胶

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。

近年来随着下游需求的逐渐扩大,我国光刻胶市场规模不断增长。数据显示,2017-2022年我国光刻胶市场规模从58.7亿元增长到了98.6亿元。预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:观研天下整理

3、靶材

靶材是高速荷能粒子轰击的目标材料,用于高能激光武器中,不同功率密度、不同输出波形、不同波长的激光与不同的靶材相互作用时,会产生不同的杀伤破坏效应。近年来我国靶材市场市场规模不断扩大。数据显示,2018-2022年我国靶材市场规模从243亿元增至395亿元,年均复合增长率为12.9%。预计2023年中国靶材市场规模将达431亿元。

数据来源:观研天下整理

4、刻蚀设备

刻蚀设备是实现刻蚀工艺的设备。刻蚀:主要指利用化学或物理方法有选择地从硅片表面去除不需要的材料的过程,目标是在涂胶的硅片上正确地复制掩模图形。刻蚀设备作为半导体设备中的核心设备之一,对于晶圆制作起到了至关重要的作用,企业对于刻蚀技术的突破和创新,将进一步推动行业的高质量发展。

近两年来,全球芯片短缺问题日益严重,受益于下游晶圆短缺,云计算和5G基础建设等应用场景的发展,带动相关芯片的需求,进而使得刻蚀设备需求维持高增长,2021年我国刻蚀设备市场规模增长为375.28亿元,随着国内行业政策的加持,以及疫后复苏对于半导体芯片的庞大需求,预计未来几年内,刻蚀设备市场将进入平稳较快增长阶段。

数据来源:观研天下整理

根据观研报告网发布的《中国集成电路行业现状深度研究与发展前景预测报告(2023-2030年)》显示,目前我国集成电路上游市场有中环股份、立昂微、容大感光、徐州博康、安泰科技、康达新材、北方华创、中微公司。

我国集成电路上游市场部分企业竞争优势情况

|

上游行业 |

企业名称 |

竞争优势 |

|

硅片 |

中环股份 |

专利优势:截至2022年6月30日,公司累计拥有授权知识产权1113项,其中,发明专利165项,实用新型911项,外观1项,集成电路布图设计21项,软件著作权15项;受理状态的专利675项,其中,发明专利525项,实用新型150项。 |

|

人才优势:公司工程技术人员总数400余人,具有正高级职称9人,高中级职称95人,其中5人享受国务院特殊津贴,2人为天津市政府授衔专家。 |

||

|

品牌优势:公司多年来被授予“天津市文明单位”、“天津市优秀企业”、“天津市技术创新先进企业”、天津市“八五”、“九五”、“十五”立功先进企业、“全国信息产业系统先进集体”、“国家级企业现代化创新成果奖”等荣誉称号。 |

||

|

经营优势:公司主营业务包括高压器件、功率集成电路与器件、单晶硅和抛光片四大方面,形成了具有产品特征和行业属性强关联的多元化经营。 |

||

|

立昂微 |

产业链优势:公司涵盖了包括硅单晶拉制、硅研磨片、硅抛光片、硅外延片、功率器件等半导体行业上下游多个生产环节,形成了一条相对完整的半导体产业链。 |

|

|

研发优势:公司拥有浙江省微波射频集成电路重点企业研究院、浙江省集成电路材料企业研究院以及硅材料省级研发中心、市级院士工作站等技术创新平台,化合物半导体射频芯片技术团队被认定为“浙江省领军型创业创新团队”,浙江金瑞泓是经科技部、国务院国资委和中华全国总工会联合认定的国家创新型试点企业。 |

||

|

先发优势:公司成立于21世纪初,是我国较早一批专业从事半导体硅片和半导体功率器件研发、生产和销售的企业之一。 |

||

|

品牌优势:公司目前是主要的本土硅片生产企业之一,在中国半导体行业协会组织的中国半导体材料十强企业评选中,浙江金瑞泓连续数年均位列第一名;在中国半导体行业协会组织的2017年中国半导体功率器件十强企业评选中,立昂微位列第八名。 |

||

|

规模优势:公司具有较高的产品档次和产销规模,公司生产具有一定的规模经济效应。 |

||

|

光刻胶 |

容大感光 |

技术优势:公司掌握了树脂合成、光敏剂合成、配方设计及制造工艺控制等电子感光化学品核心技术。 |

|

专利优势:目前公司及子公司拥有发明专利42项,实用新型专利3项,外观设计专利2项。 |

||

|

客户优势:目前,公司凭借其先进的生产工艺、较为完整的产品系列及业界领先的产品性能,在PCB行业拥有多家大中型从事线路板制造的忠实客户群,并建立了长期、稳定的合作关系,而且被多家企业评定为优秀供应商。 |

||

|

产品优势:公司产品种类日益丰富,已具备了包括PCB感光线路油墨、PCB感光阻焊油墨等产品的完整系列,是行业内生产PCB感光油墨产品品种最为齐全的企业之一。 |

||

|

徐州博康 |

专利优势:截至2023年3月,申请发明专利193件,已获授权65件。 |

|

|

研发优势:公司研发中心拥有8000平米先进的现代化实验室,其中有超过500平米百级无尘黄光实验室支持光刻胶的开发,同时配置有KrF Nikon S204,I9,I12,ACT8 track,日立CDSEM等先进光刻检测设备,以及其它理化检测设备ICP-MS、HPLC、GC、IR等。 |

||

|

技术优势:研发储备全球80%的光刻胶单体产品技术,其中KrF光刻胶单体占全球份额超过20%。 |

||

|

产业链优势:公司目前已实现“单体——树脂、光酸——光刻胶”全国产化、全产业链布局。 |

||

|

产品优势:公司拥有ArF/KrF光刻胶单体、ArF/KrF光刻胶、G线/I线光刻胶、电子束光刻胶等产品。 |

||

|

靶材 |

安泰科技 |

市场地位优势:公司是国内领先、国际一流的钨钼难熔金属精深加工制品制造商,是高端稀土永磁产品的重要供应商,是全球领先的金刚石工具制造商,是国内高速工具钢的行业领导者,是水气雾化制粉的国内首创者,是国内领先的工业过滤材料供应商,是国内非晶/纳米晶材料的先行者。 |

|

品牌优势:公司产品和服务销往全球 50 多个国家和地区,在行业内拥有良好的口碑和美誉度,“安泰”品牌得到国内外知名厂商认可。 |

||

|

资质优势:公司通过了 ISO、TS 等多项体系的集团式认证。 |

||

|

生产布局优势:公司已建成永丰新材料产业园、空港新材料产业园、中关村昌平产业园、宝坻产业基地、包头产业基地等主要产业基地,并在石家庄、淄博、宁波、上海、深圳等京津冀、长三角、珠三角等国家重点战略经济带拥有产业园区,完成了国内产业基地的布局;公司依托泰国建有生产基地,作为辐射东南亚的市场窗口,为后续产业资源整合、做优做强提供了坚实依托基础和充足预留空间。 |

||

|

研发优势:公司现拥有 5 个国家级创新平台、22 个省部级科技创新平台及 1 个企业博士后科研工作站,科研创新能力保持较高水平。 |

||

|

康达新材 |

专利优势:公司拥有百余项专利和软件著作权。 |

|

|

市场优势:公司在上海奉贤、北京、天津、西安、深圳、成都、唐山、福建邵武等地设有子公司、生产基地及分支机构。 |

||

|

技术优势:公司一直以来以技术创新为第一核心竞争力,拥有多项领先、具有竞争力的胶粘剂、显示材料、电磁兼容设备、电源模块技术,其中多个系列的产品性能已经达到或已经超过国内、国际同类产品的水平,为客户提供系统化解决方案。 |

||

|

刻蚀设备 |

北方华创 |

生产优势:目前公司在北京经济技术开发区、中关村电子城高科技园区、顺义天竺综保区及美国宾夕法尼亚州拥有制造基地。 |

|

营销优势:营销服务体系覆盖欧、美、亚等全球主要国家和地区。 |

||

|

背景优势:是由北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”)战略重组而成,是目前国内集成电路高端工艺装备的先进企业。 |

||

|

中微公司 |

专利优势:截至2022年6月30日,公司已申请2,085项专利,其中发明专利1,799项;已获授权专利1,189项,其中发明专利1,011项。 |

|

|

研发优势:公司始终保持大额的研发投入和较高的研发投入占比,研发投入达到3.46亿元,占营业收入的比重为17.56%,研发投入同比增长20.88%。 |

||

|

客户优势:经过多年的努力,公司凭借在刻蚀设备及MOCVD设备领域的技术和服务优势,产品已广泛进入了海内外半导体制造企业,形成了较强的客户资源优势。 |

资料来源:观研天下整理

二、中游市场

集成电路(Integrated Circuit, IC)是一种具备完整、复杂电路功能的微型电子器 件,该器件通过专门的集成电路制造工艺,实现晶体管、电阻、电容、电感等元器件 及金属布线的互连,并将其集成在一块或若干块半导体晶片上。集成电路产业是支撑国民经济和社会发展的基础性、战略性、先导性产业,集成电路制造又是集成电路产业的核心环节。

近年来在稳定的经济增长、有利的政策支持和巨大的市场需求等因素的推动下,我国集成电路行业实现了快速的发展。目前我国已经成为全球最大的集成电路市场之一,集成电路产量稳步提升。数据显示,2021年我国集成电路产量达3594.3亿块,同比增长33.3%。2022年我国集成电路产量3241.9亿块,比上年下降9.8%。

数据来源:观研天下整理

目前我国集成电路市场上主要有中芯国际、长电科技、韦尔股份、通富微电、华天科技等企业。

我国集成电路市场主要企业竞争优势情况

|

竞争优势 |

|

|

中芯国际 |

研发团队优势:公司通过多年集成电路研发实践,组建了高素质的核心管理团队和专业化的骨干研发队伍。研发队伍的主要成员由境内外资深专家组成,拥有在行业内多年的研发和管理经验。 |

|

产品优势:,成功开发了0.35微米至FinFET等多种技术节点,应用于不同工艺技术平台,具备逻辑电路、电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等多个技术平台的量产能力,可为客户提供智能手机、智能家居、消费电子等不同领域集成电路晶圆代工及配套服务。 |

|

|

品牌优势:通过长期与境内外知名客户的合作,形成了明显的品牌效应,获得了良好的行业认知度。 |

|

|

长电科技 |

生产布局优势:长电科技在中国、韩国和新加坡设有六大生产基地。 |

|

市场优势:公司在20多个国家和地区设有业务机构。 |

|

|

技术优势:长电科技聚焦关键应用领域,在 5G 通信类、高性能计算、消费类、汽车和工业等重要领域拥有行业领先的半导体先进封装技术,如 SiP、WL-CSP、FC、eWLB、PiP、PoP 及 XDFOI?系列等。 |

|

|

研发优势:公司在中国和韩国有两大研发中心,拥有“高密度集成电路封测国家工程实验室”、“博士后科研工作站”、“国家级企业技术中心”等研发平台;并拥有雄厚的工程研发实力和经验丰富的研发团队。 |

|

|

专利优势:2022 年度,公司获得专利授权 114 件,新申请专利 278 件。 |

|

|

韦尔股份 |

研发优势:2022年公司半导体设计业务研发投入金额高达32.18亿元,较上年同期增加22.82%。公司持续稳定的加大在各产品领域的研发投入,为产品升级及新产品的研发提供充分的保障。 |

|

目前公司公司已拥有授权专利4,559项,其中发明专利4,412项,实用新型专利146项,外观设计专利1项,另外公司拥有布图设计103项,软件著作权69项。 |

|

|

技术优势:公司经过多年的自主研发和技术演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。 |

|

|

品牌优势:公司研发设计的TVS和MOSFET已多次获得上海市高新技术成果转化项目百佳荣誉称号。 |

|

|

通富微电 |

研发优势:公司建有国家认定企业技术中心、国家级博士后科研工作站、江苏省企业院士工作站、省集成电路先进封装测试重点实验室、省级技术中心和工程技术研究中心等高层次创新平台,拥有一支专业的研发队伍,先后与中科院微电子所、中科院微系统所、清华大学、北京大学、华中科技大学等知名科研院所和高校建立了紧密的合作关系,并聘请多位专家共同参与新品新技术的开发工作。 |

|

技术优势:公司先后承担了多项国家级技术改造、科技攻关项目,并取得了丰硕的技术创新成果:自建 2.5D/3D 产线全线通线,1+4 产品及 4 层/8 层堆叠产品研发稳步推进;基于 Chip Last 工艺的 Fan-out 技术,实现 5层 RDL 超大尺寸封装(65×65mm);超大多芯片 FCBGA MCM 技术,实现最高 13 颗芯片集成及 100×100mm 以上超大封装。 |

|

|

专利优势:截至 2022 年 12 月 31日,公司累计国内外专利申请达 1,383 件,其中发明专利占比约 70%。 |

|

|

客户优势:公司客户资源覆盖国际巨头企业以及各个细分领域龙头企业,大多数世界前 20 强半导体企业和绝大多数国内知名集成电路设计公司都已成为公司客户。 |

|

|

生产布局优势:公司先后在江苏南通崇川、南通苏通科技产业园、安徽合肥、福建厦门建厂布局;通过收购 AMD 苏州及 AMD 槟城各 85%股权,在江苏苏州、马来西亚槟城拥有生产基地;2021 年,公司新增南通市北高新区生产基地。目前,公司在南通拥有 3 个生产基地,同时,在苏州、槟城、合肥、厦门也积极进行了生产布局,产能方面已形成多点开花的局面。 |

|

|

华天科技 |

品牌优势:公司先后荣获“中国半导体市场值得信赖品牌”、“中国半导体市场最具影响力企业”和“中国十大半导体封装测试企业”等荣誉和称号,多项产品和技术被评为“中国半导体创新产品和技术”。 |

|

技术优势:公司通过技术攻关,现已掌握了 SiP、FC、TSV、Bumping、Fan-Out、WLP、3D 等集成电路先进封装技术。 |

|

|

质量优势:公司通过不断提高工作质量,完善质量运行体系,努力提高产品品质和服务质量,使产品品质和服务质量处于业内领先水平。 |

|

|

客户优势:经过十多年的不懈努力,公司已与国内外客户建立了稳定良好的长期合作关系,并建立了一套行之有效、覆盖较为全面的营销网络,保证了公司能够第一时间接收到市场最新动态,并对其做出快速、准确的反应。 |

资料来源:观研天下整理

三、下游市场

集成电路产业下游为各类终端应用,包括通讯、消费电子、计算机、汽车电子、医疗器械、新能源、工业生产、航空航天、军工安防等。其中消费类销售额占比最大,2021年占比达32.2%,其次通信类销售额占比20.9%。

数据来源:观研天下整理

1、消费电子

我国是全球最大的消费电子产品制造基地和全球最大的消费电子产品消费国,在全球消费电子产品行业具有重要地位。近年由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。

数据来源:观研天下整理

2、汽车电子

汽车电子是用传感器、微处理器、执行器、数十甚至上百个及其零部件组成的电控系统,是车体汽车电子控制装置和车载汽车电子控制装置的总称,主要是提高汽车的安全性、舒适性、经济性和娱乐性。

近年来随着汽车智能化和电动化趋势的影响以及政策的推动,汽车电子广泛应用于汽车各种领域中,使得我国汽车电子市场的快速成长,市场规模保持稳定增长态势。数据显示,2021年我国汽车电子市场规模达1104亿美元,同比增长7.3%。

数据来源:观研天下整理

3、计算机

计算机是现代一种用于高速计算的电子计算机器,可以进行数值计算,又可以进行逻辑计算,还具有存储记忆功能。是能够按照程序运行,自动、高速处理海量数据的现代化智能电子设备。近年来我国电子计算机产量呈现增长态势。数据显示,2021年中国电子计算机产量为48546.4万台,同比增长19.8%。

数据来源:观研天下整理

目前我国消费电子功能性产品下游市场有立讯精密、歌尔股份、同星智能、孔辉科技、东软集团、中国软件等企业。

我国消费电子功能性产品下游市场部分企业竞争优势情况

|

下游领域 |

企业名称 |

竞争优势 |

|

消费电子领域 |

立讯精密 |

客户资源优势:公司上市至今通过内生外延的发展方式不仅在PC、消费电子等领域建立了自身的优势,同时成功进入了汽车、医疗、通讯等多个新的领域,并取得了较好的经营成果。通过持续的合作与交流,公司取得了国内外知名客户的认可,从而拥有了较为稳定的客户资源与业务空间。 |

|

技术优势:公司历年在研发上的投入呈现上升趋势,其中2015年全年投入研发费用5.82亿元,较2014年度增加44.06%。2015年度,公司新申请专利225项,取得专利授权185项,截至2015年底,公司在海内外共取得各项专利700余项。 |

||

|

歌尔股份 |

技术优势:公司不断提升精密零组件和智能硬件整机产品的加工精度、效率和品质水平,实现了多种核心原材料的自研自制,综合应用超高精度模具、高精度金属/非金属加工、超声波技术、激光技术等多种先进的工艺技术。 |

|

|

市场地位优势:在微型电声器件、精密光学器件、MEMS 传感器、微系统模组、精密结构件等领域内构建了行业领先的精密制造能力,保障了高精度、高效率、高品质的产品交付。 |

||

|

智能制造优势:在与智能制造相关的自动化、机器视觉和人工智能等领域内,公司持续投入自主研发,同时借鉴国际领先经验,引进具有国际一流水平的先进技术和核心装备并进行系统集成,应用信息化、自动化、人工智能等技术不断改进生产制造的各个环节,推动制造模式向数字化、网络化、智能化、服务化转变,构建了面向未来的智能制造核心能力。 |

||

|

研发优势:公司与清华大学、浙江大学、山东大学、东南大学、中国海洋大学、中科院长春光机所、厦门大学、长春理工大学等知名高校和科研机构开展长期合作,形成开放的综合性技术研发平台,支持技术和产品的持续创新和研发。 |

||

|

人才优势:公司注重在全球范围内整合声学、光学、微电子、无线通讯、精密制造、自动化等多学科领域中的优秀人才并加以培养,已建立起一支具备深厚技术实力和丰富产品项目经验的技术人才队伍。 |

||

|

专利优势:截至 2022 年 12 月 31 日,公司累计申请专利 29,206 项(其中国外专利申请 3,738 项),其中发明专利 15,647 项;累计获得专利授权 17,720 项,其中发明专利授权 5,415 项。 |

||

|

汽车电子 |

同星智能 |

用户优势:全球企业用户超4000家,用户覆盖:汽车整车厂、零部件供应商、芯片厂商、设备/服务供应商、工程机械、航空航天及舰船军工等领域。 |

|

品牌优势:是汽车电子领域国产领导品牌。 |

||

|

设备优势:同星智能的核心软件TSMaster及配套硬件设备,具备嵌入式代码生成、汽车总线分析、仿真、测试及诊断、标定等核心功能。 |

||

|

孔辉科技 |

专利优势:目前公司拥有发明专利15项,外观专利4项,实用新型9项。 |

|

|

人才优势:公司目前员工人数220人。 |

||

|

客户优势:目前孔辉科技已获得多家主流车企的电控悬架系统或空簧供货定点函,预计2022年交付7万台份,,2023年交付超过40万台份系统或空簧。 |

||

|

技术优势:目前公司核心技术竞争力包括:完整可靠的控制算法,包括电控空气悬架系统(ECAS)和电控减振器系统(ECD);独有的系统和部件开发工具(试验设备、软件等);系统设计、集成、匹配、标定、验证能力;控制器软硬件设计开发能力;空气弹簧总成等关键总成和部件的设计、开发、验证能力;电控悬架车型底盘调校能力等。 |

||

|

计算机 |

东软集团 |

品牌优势:Neusoft 东软”是国家工商总局认定的“中国驰名商标”。2022 年,公司被评为“软件行业应用领域领军企业”“2021-2022 年度新一代信息技术领军企业”“软件出口最具竞争力品牌”。 |

|

市场优势:东软是行业领先的全球化信息技术、产品和解决方案公司,业务覆盖日本、美国、欧洲等多个国家和地区。 |

||

|

专利优势:截至 2022 年末,公司申请专利 2,399 件,授权专利 1,214 件;登记软件著作权 3,281 件,居行业前列。 |

||

|

中国软件 |

产业链优势:公司形成了完整覆盖基础软件、中间件、应用软件和系统集成的产业链。 |

|

|

运营模式优势:公司基于“PKS”技术体系,建设了具有自主知识产权的“1+7”网信产品,采用“1个支撑平台+7个标准应用+轻代码定制”模式,助推项目型交付到产品型交付转变。 |

||

|

品牌优势:公司咨询论证、方案规划、产品性能、工程质量和服务效率等得到了广大用户的充分肯定和社会各界的广泛认可,连续多年在第三方机构开展的数字政府建设和企业数字化转型综合评价中获得重要奖项和荣誉称号。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。