1、概述及定义

半导体功率器件产业链上游主要涉及原材料、设备等供应环节,包括晶圆、光刻机、引线框架、宽禁带材料及其他辅助材料的供应;中游主要是半导体功率器件研发设计、生产制造、封装测试等生产制造环节;下游的应用市场涵盖不同应用领域,包括新能源、数据中心、服务器及通信电源、工控自动化和消费电子等领域。

半导体功率器件产业链图解

数据来源:观研天下整理

2、功率半导体应用广泛,新能源汽车、充电桩、光伏等新兴应用领域成为行业持续增长点

功率半导体应用主要包括新能源充电桩、汽车电子、光伏储能、数据中心、服务器和通信电源、工控自动化等领域。根据数据,2021年工业、汽车领域占比分别为35%、29%。近年来,随着我国技术工艺不断进步,新能源汽车、充电桩、光伏等新兴应用领域逐渐成为功率半导体产业重要应用市场,是行业市场持续增长点。

数据来源:观研天下整理

(1)充电桩领域

充电桩是向新能源汽车补充电能的装置,根据不同的电压等级为各种类型的新能源汽车充电,而充电模块是充电桩的核心部件,成本占充电桩的50%以上,其中功率半导体是充电模块的最核心组成部分。近年来,在国家大力推进“双碳”目标的实施进程,我国充电桩建设受益政策红利而有望开启新一轮的高增长,如2022年国务院办公厅发布的《关于进一步释放消费潜力促进消费持续恢复的意见》以汽车、家电为重点,引导企业面向农村开展促销,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡,推进充电桩(站)等配套设施建设。根据中国电动汽车充电基础设施促进联盟数据,截止2022年12月全国充电基础设施累计数量达到521.0万台,同比增加99.1%,比去年增长了259.3万台。

我国充电桩行业相关政策汇总

|

发布时间 |

发布部门 |

政策名称 |

主要内容 |

|

2021年3月 |

全国人民代表大会 |

中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要 |

加快推进城市更新,改造提升老旧小区、老旧厂区、老旧街区和城中村等存量片区功能,推进老旧楼宇改造,积极扩建新建停车场、充电桩。 |

|

2021年5月 |

生态环境部 |

关于加强自由贸易试验区生态环境保护推动高质量发展的指导意见 |

各自贸试验区加快交通枢纽、物流园区等建设充电基础设施,完善车用天然加注站、充电桩布局 |

|

2021年6月 |

住房和城乡建设部等15部门 |

关于加强县城绿色低碳建设的意见 |

推广综合智慧能源服务,加强配电网、储能、电动汽车充电桩等能源基础设施建设。 |

|

2021年9月 |

国家发展改革委、住房城乡建设部 |

加强城镇老旧小区改造配套设施建设的通知 |

重点针对养老、托育、停车、便民、充电桩等设施,摸排民生设施缺口情况。 |

|

2021年11月 |

工业信息化部等部门 |

关于加强产融合作推动工业绿色发展的指导意见 |

加快充电桩、换电站、加氢站等基础设施建设运营,推动新能源汽车动力电池回收利用体系建设 |

|

2021年12月 |

国务院办公厅 |

“十四五”冷链物流发展规划 |

因地制宜增强国家物流枢纽、综合货运枢纽冷链物流服务功能,推进港口、铁路场站冷藏集装箱堆场建设和升级改造,配套完善充电桩等设施设备 |

|

2022年1月 |

国务院 |

“十四五”数字经济发展规划 |

加快既有住宅和社区设施数字化改造,鼓励新建小区同步规划建设智能系统,打造智能楼宇、智能停车场、智能充电桩、智能垃圾箱等公共设施 |

|

2022年4月 |

国务院办公厅 |

关于进一步释放消费潜力促进消费持续恢复的意见 |

以汽车、家电为重点,引导企业面向农村开展促销,鼓励有条件的地区开展新能源汽车和绿色智能家电下乡,推进充电桩(站)等配套设施建设。 |

|

2022年5月 |

中共中央办公厅、国务院办公厅 |

关于推进以县城为重要载体的城镇化建设的意见 |

优化公共充换电设施建设布局,加快建设充电桩 |

数据来源:观研天下整理

数据来源:观研天下整理

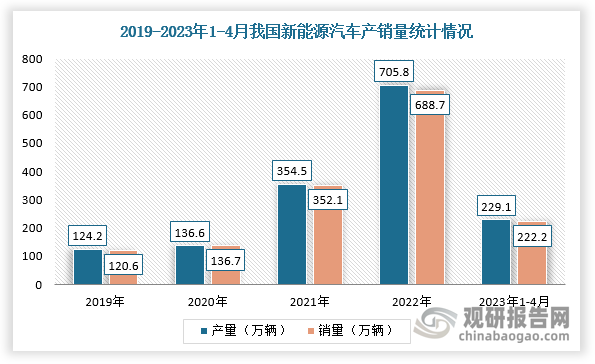

(2)新能源汽车领域

根据观研报告网发布的《中国半导体功率器件行业发展趋势研究与投资前景分析报告(2023-2030年)》显示,新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

近年来,在国家推出碳中和目标、积极推进节能减排、鼓励新能源汽车发展的背景下,我国新能源汽车行业虽然销量不断创下新量(2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,2023年1-4月分别完成229.1万辆和222.2万辆,同比均增长42.8%,新能源汽车新车销量达到汽车新车总销量的27%)。

数据来源:观研天下整理

(3)光伏和储能领域

在光伏领域,逆变器为光伏系统的重要组成部分,中高压MOSFET、IGBT及碳化硅等功率器件为光伏逆变器的核心,直接对光伏系统稳定性、发电效率以及使用寿命产生影响。根据数据显示,光伏逆变器中半导体器件成本构成中占比11.8%,2020年光伏逆变器出货量为75GW,预计2023将达到217GW。同时,我国储能市场呈现高速增长态势,催生出对储能逆变器的巨大需求,市场前景广阔。根据数据,2020年中国储能逆变器市场规模为22.10亿元,预计2023年将增至104.4亿元。

数据来源:观研天下整理

(4)通信电源

通信行业长期受国家政策鼓励和支持,是国家重点鼓励发展行业,如2021年11月工信部发布《“十四五”大数据产业发展规划》,提出完善基础设施,全面部署新一代通信网络基础设施,加大5G网络和千兆光网建设力度,进而增加半导体功率器件的需求。根据数据,中国通信电源市场2018年市场规模为128亿元,预计2022年将达到183亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。