显示驱动芯片简称“DDIC”,是显示屏成像系统的主要部分,是集成了电阻,调节器,比较器和功率晶体管等部件的,包括 lcd 模块和显示子系统, 负责驱动显示器和控制驱动电流等功能。显示驱动芯片按是否集成触控功能可区分为显示驱动芯片(DDIC)和触控显示整合驱动芯片(Touch and Display Driver Integration,简称“TDDI”)。

显示驱动芯片是显示面板产业链重要的一环,受益于整体产业链的持续发展,显示驱动芯片市场近年增速也较为可观。同时随着面板制造产能持续向境内转移,我国逐渐成为全球面板制造中心,显示驱动芯片需求量也随之扩大,市场规模显著增长。

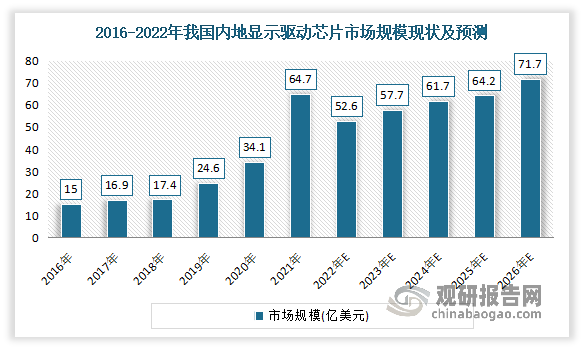

根据数据显示,2016-2021年我国内地显示驱动市场规模从15亿美元增长到 64.7 亿美元。估计2022年我国内地显示驱动市场规模将在64.7亿美元,并预计2026 年将上涨到 71.7 亿美元。

数据来源:观研天下整理

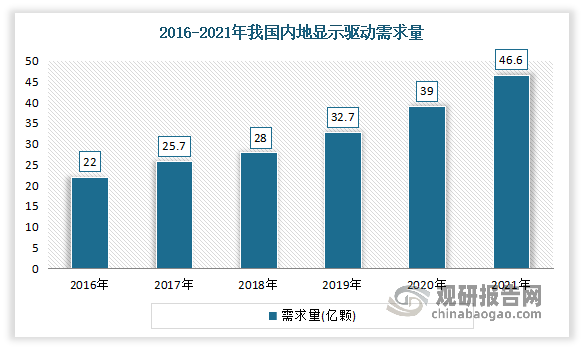

市场需求量不断增长。数据显示,2016-2021年我国内地显示驱动需求量从22亿颗增长到了46.6亿颗。

数据来源:观研天下整理

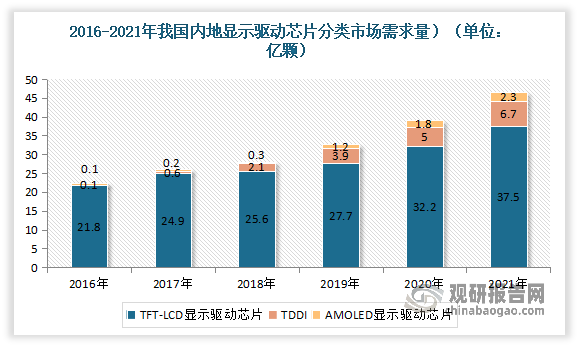

从显示技术的角度,我国内地各细分市场的变化趋势与全球市场相似,TFT-LCD 显示驱动芯片是最大的细分市场,2021年需求量有37.5亿颗。

数据来源:观研天下整理

根据观研报告网发布的《中国显示驱动芯片行业现状深度研究与投资前景预测报告(2023-2030年)》显示,市场竞争方面,由于相对韩国和中国台湾地区,我国内地显示芯片产业起步较晚,因此在全球显示芯片产业中长期处于中低端领域,整体竞争力较弱。虽然尽管我国政府已加大对显示芯片产业的重视,但由于国内企业资金实力相对不足、技术积累相对缺乏、技术发展存在滞后性,与全球领先企业依然存在技术差距,国产化率仍较低。因此,我国显示芯片产业环境有待进一步完善,整体研发实力、创新能力仍有待提升。

因此可见随着全球显示面板产能逐步向中国转移以及行业头部面板厂商供应链国产化需求增强,未来显示芯片行业的国产化替代空间广阔,国内领先的显示芯片厂商也有望借势实现快速发展,使得中国显示驱动芯片厂商市场占有率有望得到快速提升。

目前我国内地已经形成了一批具有一定技术能力和规模的显示芯片厂商,包括集创北方、格科微、天德钰、新相微、豪威、海思等公司。

我国显示驱动芯片行业主要企业竞争优势

|

企业名称 |

竞争优势 |

|

集创北方 |

品牌优势:获得了“工信部制造业单项冠军示范企业(2020-2022)”、“国家知识产权优势企业“、”“北京市科学技术奖”、“北京市发明专利奖”、“北京市企业技术中心”、“北京高精尖产业设计中心”、“北京市专精特新小巨人企业”等多项奖项与荣誉。 |

|

产品优势:公司现已拥有丰富的显示芯片产品系列,主要包括面板显示驱动芯片、电源管理芯片、LED显示驱动芯片、控制芯片等,覆盖LCD、LED、OLED、AR/VR等主流显示技术,广泛应用于智能手机、电视机、笔记本电脑、平板电脑、显示器、可穿戴设备及各类户内外LED显示屏,能够满足客户的多样化显示需求。 |

|

|

人才优势:截至 2021 年 12 月 31 日,公司拥有员工 955 人,其中研发人员占比超 60%;研发人员中硕士及以上学历比例为超65%。 |

|

|

客户优势:通过与众多知名客户长期稳定合作, 公司积累了丰富的客户资源和良好的品牌声誉,其中主要客户包括京东方、华星光电、惠科股份、利亚德、洲明科技、艾比森、LG 集团等国内外知名面板厂/LED屏厂,产品广泛应用于TCL、LG、三星、OPPO、vivo、小米等国内外知名终端品牌,获得了显示领域内上下游众多大型知名企业客户的长期认可。同时,在公司逐步发展壮大过程中,聚合了亦庄国投、盛世投资、珠海科创投、大横琴投资、海松资本、中青芯鑫、中芯国际、京东方、华星光电、小米、华为、vivo 等有共同价值观的合作伙伴。 |

|

|

市场地位优势:经过十余年的努力,公司已在显示芯片的多个细分领域位列全球或中国大陆厂商第一名。 |

|

|

新相微 |

人才优势:截至 2022 年 12 月末,公司研发人员 87 人,占员工总数达 57.24%,其中从业年限达到 10 年以上的研发人员共 39 人,占研发人员总数的 44.83%。 |

|

技术专利优势:截至 2022 年 12 月 31 日,公司已获 57 项集成电路布图设计登记证书以及 17 项专利,其中发明专利 13 项。 |

|

|

产品优势:公司目前已经拥有多款分别适用于中小尺寸、大尺寸显示面板的显示芯片产品,产品广泛用于智能穿戴、手机、工控显示、平板电脑、IT 显示、电视及商显等显示终端应用领域。 |

|

|

格科微 |

工艺优势:公司拥有丰富的制造工艺创新经验,独创了一系列特色工艺路线,与市场上其他参与者相比,公司的产品能够以较少的光罩层数完成生产,并进行了优化的Pixel工艺创新,在保障产品性能的同时实现了成本的大幅削减。 |

|

设计优势:公司采用成本较低的三层金属光罩设计,并通过对产品设计的持续优化有效缩小了芯片的尺寸,与同性能的其他产品相比实现了更为精益的成本控制。 |

|

|

技术优势:公司还凭借对摄像头模组及屏模组的设计及工艺流程的深刻理解,独创了COM封装技术、COF-Like创新设计等多项有别于行业主流的特色解决方案,在保证产品性能的前提下对生产良率、工艺难度等进行了大幅改善。 |

|

|

客户优势:公司具有高效且强大的供应链协调能力,与三星电子、中芯国际、Powerchip、SilTerra、SKHynix、华虹半导体、粤芯半导体等关键委外生产环节的供应商建立了长期稳定的合作关系。 |

|

|

天德钰 |

技术专利优势:截至2022年6月30日,公司及子公司合计共拥有专利38项,其中发明专利36项,实用新型专利2项,发明专利中在境内授权的有16项、在中国台湾地区授权的有15项,在美国授权的有5项。此外,公司及子公司共拥有集成电路布图设计69项。 |

|

产品优势:公司紧密围绕移动智能终端领域单芯片进行产品布局,产品线包括智能移动终端显示驱动芯片(DDIC、TDDI)、摄像头音圈马达驱动芯片(VCMDriverIC)、快充协议芯片(QC/PDIC)和电子标签驱动芯片(ESLDriverIC),分别覆盖移动智能终端显示、摄像、充电、物联等领域,产品线丰富。 |

|

|

客户优势:公司注重与下游模组厂、面板厂、系统厂及终端客户的合作及服务,已与BOE、群创光电、华星光电、合力泰、国显科技、星源电子、华勤通讯、闻泰科技、龙旗通讯等知名下游企业建立了稳定的合作关系,产品广泛应用于华为、小米、三星、VIVO、传音、中兴等手机品牌;亚马逊、谷歌、百度等平板/智能音箱客户;360、小天才等智能穿戴客户。优质稳定的客户基础为公司产品树立了良好的知名度和市场影响力,为公司扩展其他优质客户建立了良好的基础。 |

|

|

豪威 |

技术专利优势:多年以来,豪威科技通过开发和收购积累了丰富的知识产权,目前在全球有超过3600个美国和国际的专利及专利申请,公司的专利组合保护以下技术创新。 |

|

出货量优势:公司年出货量超过123亿颗。 |

|

|

市场优势:研发中心与业务网络遍布全球。 |

|

|

海思 |

背景优势:公司前身是创建于1991年的华为集成电路设计中心。 |

|

产品优势:公司产品覆盖无线网络、固定网络、数字媒体等领域的芯片及解决方案,成功应用在全球100多个国家和地区。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。