一、行业基本概述

复合材料是指由两种或两种以上异质、异型和异性材料复合而成的具有特殊功能和结构的新型材料,这些异质、异型和异性材料中,一部分作为基体,另一部分则作为增强材料。

根据观研报告网发布的《中国碳纤维复合材料装备行业发展现状分析与投资战略研究报告(2022-2029年)》显示,碳纤维复合材料是指以树脂、金属、陶瓷和橡胶等材料为基体,以碳纤维为增强材料,经过复合制成的结构或功能材料。

根据基体材料的不同,碳纤维复合材料可分为树脂基复合材料、金属基复合材料、陶瓷基复合材料和橡胶基复合材料。树脂基复合材料是指以聚合物(俗称树脂)作为基体,以碳纤维作为增强材料所制成的复合材料,主要应用于建筑、化学、交通、医疗和航空航天等领域;金属基复合材料是指以金属、合金和金属间化合物作为基体,以碳纤维为增强材料,通过浸泡、固结所制成的复合材料,主要应用于航空、航天、汽车和体育用品等领域;陶瓷基复合材料是指以陶瓷材料为基体,以碳纤维为增强材料所制成的复合材料,主要应用于发动机高温部件等领域;橡胶基复合材料是指以橡胶材料为基体,以碳纤维为增强 材料所制成的复合材料,主要应用于管材、耐磨衬轮和特殊密封件等领域。

其中,碳纤维增强树脂基复合材料(CFRP)是以碳纤维及其制品增强的树脂基复合材料。目前碳纤维复合材料以树脂基复合材料为主,占全部碳纤维复合材料巿场份额的80%以上。

二、行业发展现状

1、全球市场

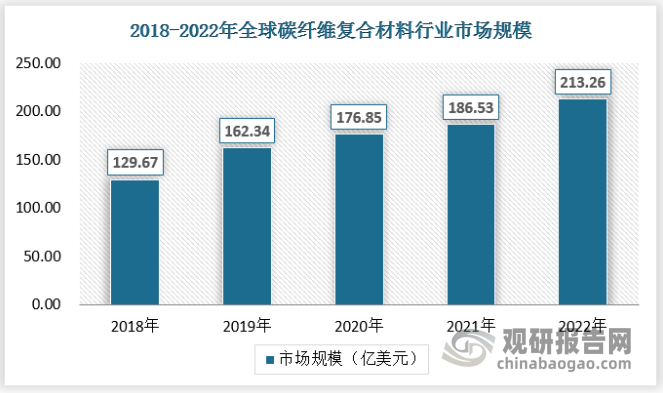

自 2004 年起,碳纤维市场突然紧缺,碳纤维复合材料市场供应紧缺,出现了供不应求局面,价格随之急剧上涨。此后,随着航空航天、体育休闲和工业应用对碳纤维的需求大幅度增加,全球碳纤维复合材料市场规模快速增长。2018年全球碳纤维复合材料市场规模为129.67亿美元,到2022年全球碳纤维复合材料市场规模增长到213.26亿美元,复合增长率为13.24%。

数据来源:观研天下数据中心整理

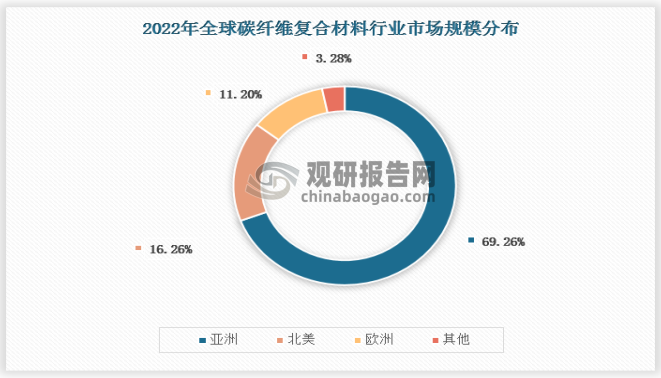

从国际碳纤维复合材料区域的总体分布情况来看,近年来世界碳纤维市场规模最多的地区为亚洲,该地区需求量约占全球总需求量的69.26%;其次是北美和欧洲,市场规模占比分别为16.26%、11.20%。

在主要国家当中,2022年,日本、中国台湾、美国、墨西哥等对华出口均有不同程度降低,韩国有成倍增长、德国有巨大增长、匈牙利保持平稳小增长。我们认为:这主要是全球碳纤维紧缺而导致的对华供应减少。韩国的较大增长也有晓星公司的重大贡献;而德国的巨大增长,应该是西格里调整产品应用市场的结果。

数据来源:观研天下数据中心整理

2、中国市场

(1)市场规模

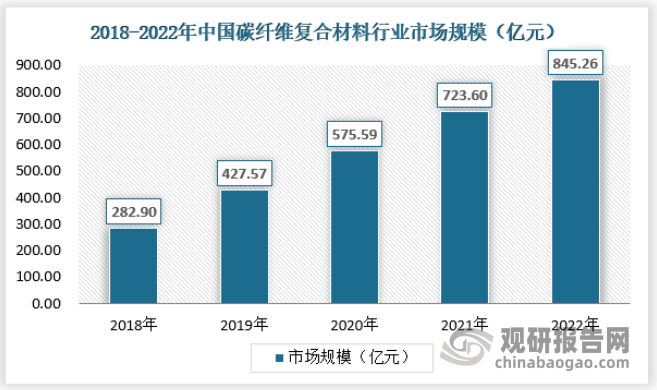

近年来,在国家的大力扶持下,国内碳纤维产业取得了重大突破,碳纤维及应用领域的技术水平和产业化程度出现了加速发展的势头,进入前所未有的发展新阶段,在国内初步形成了以江苏、山东和吉林等地为主的碳纤维产业聚集地。从市场规模来看,2018年至 2022年,我国碳纤维复合材料行业的市场规模呈增长的趋势,从282.90亿元增长带845.26亿元。复合增长率达到32.07%。

资料来源:观研天下数据中心整理

(2)产量

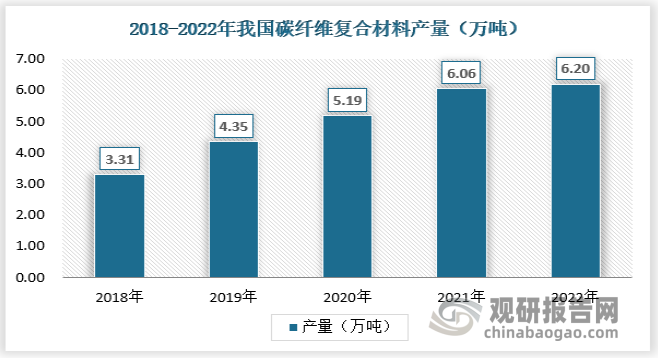

中国对碳纤维的研究始于 20 世纪 60 年代,近五十年来发展速度非常缓慢,主要发展期集中在近十年,尤其是在“十一五”期间,碳纤维复合材料产量才开始出现明显增长。目前,我国碳纤维复合材料产业生产规模仍然较小、产品规格单一,国内市场供不应求。

从供应情况看,近年来我国碳纤维复合材料产量保持较快的增长速度,2018年~2022年期间,我国碳纤维复合材料产量从3.31万 吨增至6.20万吨,增长了近两倍,年均增长17.45%。预计到2025年我国碳纤维复合材料产量将到达12.25万吨。

资料来源:观研天下数据中心整理

(3)需求量

总体来看,近几年我国碳纤维复合材料的需求量呈快速增长态势。主要原因是在全球碳纤维应用领域增加,国家对碳纤维复合材料发展,提出鼓励政策,导致中国碳纤维需求长快速增长。2018~2022年,我国碳纤维复合材料的需求量从4.77万吨增加到7.80万吨。复合增长率为13.27%。

资料来源:观研天下数据中心整理

(4)细分市场

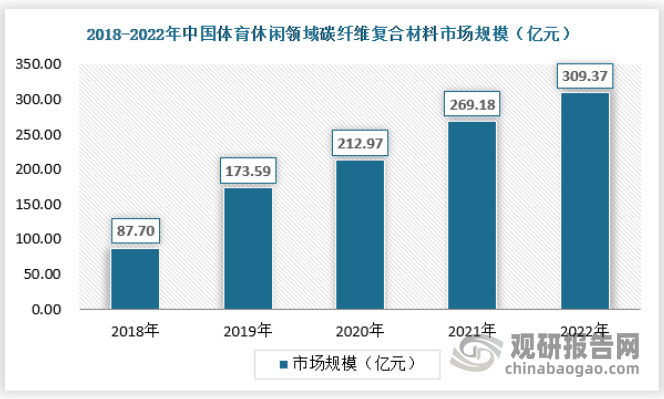

体育休闲

2022年全球体育休闲领域钓鱼竿对碳纤维需求量最高,占比35.14%,其次是高尔夫和自行车,分别占比22.16%和19.46%。运动健康理念的普及,以及人均消费能力的提升,将驱动体育休闲市场长期平稳增长。

得益于欧洲体育产品特别是自行车补贴政策的推动,以及其他体育用品制造国的生产能力原因,2022年我国体育休闲领域碳纤维的需求火爆。2022年我国体育休闲用碳纤维复合材料市场规模达到309.37亿元。

资料来源:观研天下数据中心整理

海外疫情影响减弱,未来体育休闲领域需求有望持续增长。2020年受全球疫情肆虐影响,户外体育运动受限导致全球范围体育休闲器材需求增量放缓。2021~2022年伴随海外疫情管控措施放宽,疫情影响进一步减弱,带动全球范围体育器材需求量上升。由于疫情的逐步放松,且民品碳纤维产能释放价格下降,预计未来我国体育休闲领域碳纤维复合材料需求量将继续增长。

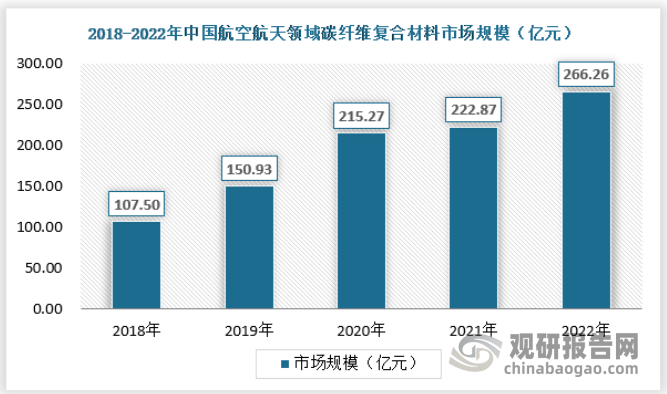

航空航天

碳纤维性能优势明显,替代进程步入快车道。小丝束碳纤维在航空航天端的替代使用具有天然优势,作为新型复合材料对比铝合金等传统材料有密度低,硬度高,耐腐蚀,性质稳定等优势。碳纤维复合材料较强的耐蠕变性能和耐高温性能有利于在太空中维持形状,使其得以广泛应用于航天领域,用以制备载人航天器及绕地卫星。碳纤维轻量优势在民用飞机制备过程中得到体现,飞机整体减重可有效降低成本,飞机减重300千克每年可增加1000万美元净收益,运营成本优势进一步推动碳纤维替代进程。

2022年全球航空航天领域中,商用飞机对碳纤维的需求量最大,为5800吨,占比为35.3%,其次是无人机以及军用飞机。受疫情影响,全球民用航空市场萎缩,对航空航天领域用碳纤维的需求端造成不利影响。根据国际航空运输协会(IATA),全球航空客运量有望在2023年恢复至疫情前水平,预计2024年以后将迎来明显恢复。基于疫情恢复的节奏以及航空航天认证周期较长本身提渗透率难度较大,因此航空航天需求复苏以平稳为主。

2022年我国航空航天用碳纤维复合材料市场规模达到266.26亿元。

资料来源:观研天下数据中心整理

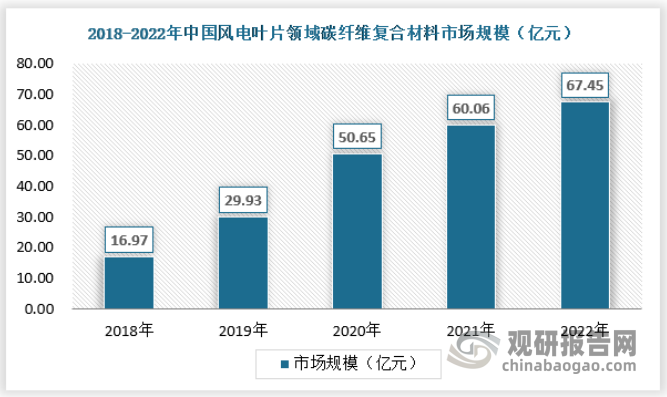

风电叶片

碳纤维作为优质的轻量化材料,在风电叶片中有广泛应用。大丝束碳纤维增强的 复合材料与玻璃纤维材料相比有着密度较小,耐腐蚀,强度高等优势,主要用于 主梁帽,叶片根部及蒙皮等部位,可有效提升叶片刚度及疲劳强度。对某国产风 电叶片对检测显示:采用纤维灌注工艺的玻璃纤维 0°拉伸与压缩模量分别为 54GPa、52GPa;碳纤维则为 120GPa、115GPa,强度提升近 1 倍,可有效提高风电 叶片使用年限。碳纤维的轻量优势在叶片制备中得到体现,采用高模玻璃纤维灌 注主梁的重量为 3.6 吨而采用碳纤维拉挤主梁的重量仅为 1.4 吨,整支叶片重量从 13.5 吨降低至 11.8 吨,减重比例达 12.59%,有望降低后续发电成本。

风力作为一种清洁能源,先于光伏发电受到全球各国的青睐,近十几年以来经历了全球化的高速增长。当前,随着风力发电机率增大,特别是在海上风机的需求刺激下,全球风机大型化的趋势日益明显。根据全球风能理事会预测,未来五年全球风电新增装机将超过300GW。其中,随着全球化的推进,海上风电正进入加速发展阶段,预计在未来五年会有40GW的新增装机。风力发电行业及风电叶片用碳纤维的需求前景可观。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。