1、消费电池概述

根据观研报告网发布的《中国消费电池行业现状深度分析与发展趋势预测报告(2024-2031年)》显示,消费型锂电池是一种广泛应用于消费类电子产品的锂电池,主要应用于笔记本电脑、智能手机、电动工具等传统领域,或者是智能穿戴设备、无人机、电子烟、ETC、VR等新兴领域。消费型锂电池可分为圆柱锂离子电池、方形锂离子电池及聚合物软包锂离子电池三类。

2、中国消费电池行业出货量大幅增长

近年来,随着智能手机、电动工具、智能穿戴设备、无人机、电子烟、ETC、VR等新兴领域快速发展,我国消费电池出货量大幅增长。根据数据显示,2023年,全球消费锂电池出货量113GWh;中国消费电池行业出货量为49GWh,占全球出货量比为43.4%,2023年需求略有回暖,预计2024出货量将达到66GWh。

数据来源:观研天下整理

数据来源:观研天下整理

3、我国消费电池行业需求端市场回暖

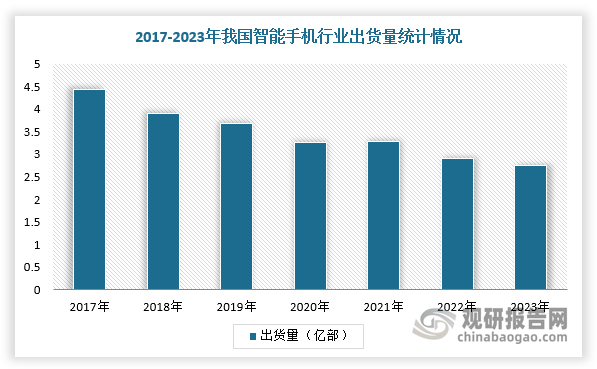

智能手机领域,自2019年Q1来,我国智能手机季度出货量占全球手机出货量比均达到20%以上,是全球最主要手机市场之一。根据数据显示,我国智能手机行业销量由2011年0.95亿台增长至2023年2.76亿台,2011-2023年CAGR为9.3%,销量规模仍然庞大。

数据来源:观研天下整理

不过,AI手机有望能激发用户新需求,带动全球智能手机市场加速更新换代。AI手机通过集成更先进AI芯片和算法,能够处理复杂指令,实现语音调度,推动手机交互方式向智能化方向发展。2024年5月21日,微软AIPC问世,完美将PC和AI相结合,开启计算机发展新纪元。AI手机对电池的容量、倍率等性能提出更高的要求,AI赋能使PC电池价值量有望显著提升。因此,在传统消费电池产品的更新换代及AIPC的普及双重驱动下,消费电池行业景气度有望显著提升。

而在PC和平板电脑领域,由于下游需求市场疲软,我国PC和平板电脑出货量增速放缓,经过2年周期时间去库,平板电脑和PC需求复苏,出货量迎来正增长。根据数据显示,2022年台式机笔记本出货量为4850万台,同比下降14.9%,平板电脑出货量2400万台,同比增长6%,预计2024-2025年中国PC市场会逐渐回温。

数据来源:观研天下整理

4、新技术、新市场为消费电池行业带来需求新增点

可穿戴设备领域,随着技术进步和消费者对健康、便捷性需求增加,我国可穿戴设备行业正在进入稳定复苏状态。数据显示,2023年第二季度我国可穿戴设备市场出货量为3350万台,同比增长17.3%;2023年第三季度我国可穿戴设备市场出货量为3470万台,同比增长7.5%。

数据来源:观研天下整理

民用无人机领域,随着电子制造、电子通讯技术发展,我国无人机产业发展进入快车道。根据数据显示,2023年,我国民用无人机市场规模为1174亿元,预计2024年市场规模将达到1765亿元。

数据来源:观研天下整理

5、消费电池行业市场集中度较高

由于下游客户对消费电池在能量密度、安全性、功率密度等方面有较高要求,通常要求电池供应商具有强大的研发和品控能力,使得消费电池市场集中度较高。目前,我国消费电池行业主要厂商为珠海冠宇、欣旺达和德赛电池。其中,珠海冠宇主要以电芯类产品为主,欣旺达、德赛电池主要以PACK为主。

我国消费电池行业主要厂商

|

厂商 |

消费类电池营收占比 |

电池用途 |

客户 |

|

珠海冠宇 |

95.04% |

手机,PC,平板等 |

惠普,联想,戴尔,华硕,华为,苹果,OPPO等 |

|

欣旺达 |

59.64% |

手机,PC等 |

苹果,华为,三星,OPPO,vivo,小米等 |

|

德赛电池 |

83.71% |

手机,电动工具,平板/PC |

电脑,智能穿戴等华为,小米,大疆,OPPO,vivo等 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。