一、行业基本概述

固态锂电池技术采用锂、钠制成的玻璃化合物为传导物质,取代以往锂电池的电解液,大大提升锂电池的能量密度,因此与现今普遍使用的锂离子电池和锂离子聚合物电池不同的是,固态电池是一种使用固体电极和固体电解质的电池,最突出的优点是安全性。

二、行业发展现状

根据观研报告网发布的《中国电池行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,我国固态电池的研究最开始于20世纪70年代,但当时由于锂离子电池优异的性能获得了更多的认可,使得国家对锂离子电池更加重视,并目前市场应用最广泛的电池体系。直到2015年,由于对锂供应短缺的担忧,对能量密度、安全性等更高要求,固态电池才重新进入行业重点研发产品行列。而固态锂电池是一种使用固体正负极和固体电解质,不含有任何液体,所有材料都由固态材料组成的电池,具有安全性好、能量密度高、循环性能强、适用温度范围大等优点。基于安全和能量密度上的优势,固态锂电池已成为未来锂电池发展的必经之路。

由此近几年国家不断重视固态电池行业的发展,如清华大学、北大深圳研究院、电子科大、国防科大、中科院物理所等单位已开始固态电池关键材料、固态电池制造装备及电芯制造技术的研发,使得专利申请量不断增长。截至目前申请已公开专利1932件,并于2020年达到了申请量的阶段性顶峰,该年专利申请量为历年之最共计465件。截止到2022年4月15日,固态电池公开专利为226件,申请专利量为12件。

与此同时,固态锂电池作为锂电池终极技术路线之一,已被不少上市公司关注并加速布局,如宁德时代、比亚迪、中航锂电、赣锋锂业等也已开始布局固态电池技术开发。据悉,固态电池专利数量方面,比亚迪以76项专利居首位;排在第二至第六位的分别是靖陶能源(63项)、蜂巢能源(55项)、卫蓝新能源(25项)、宁德时代(21项)、亿纬锂能(9项)。

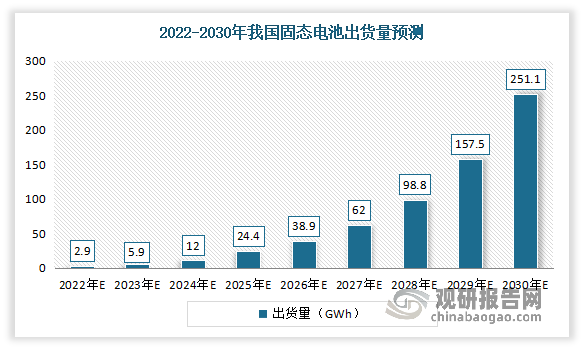

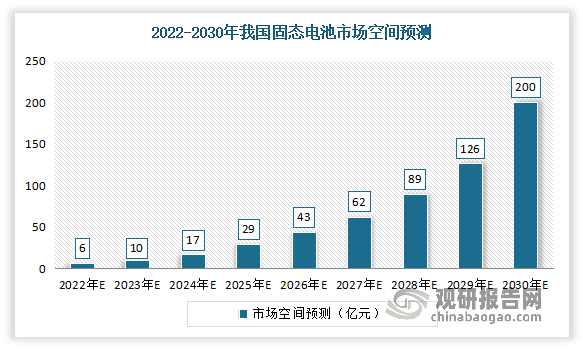

整体来看,目前我国固态电池行业正处于起步阶段。预计未来,随着技术一旦突围成功,行业成长曲线料将获指数级增长,固态电池有望成本问题迎刃而解,从而将实现大规模商业化应用,行业前景可期。预计到2030年,我国固态电池出货量或将突破250GWh,市场空间或将达到200亿元。

数据来源:观研天下整理

数据来源:观研天下整理

三、行业上下游情况

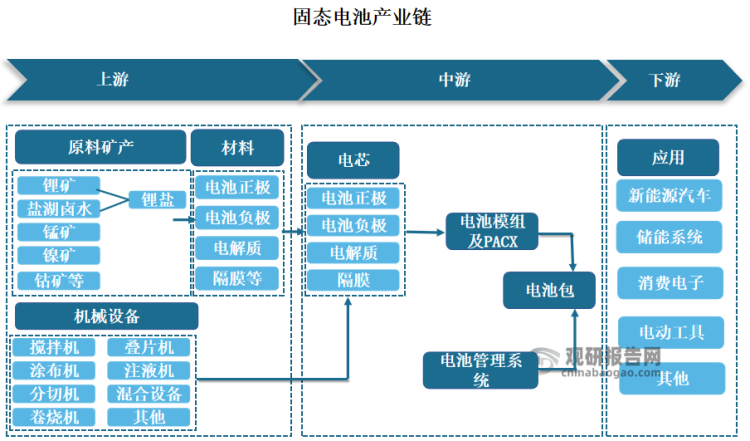

固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料;中游为电池包的加工制备过程;下游则是应用领域,主要包括新能源汽车、储能系统、消费电子等。

资料来源:观研天下整理

1、上游产业

(1)正极材料

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。

由于上游锂、钴、镍等金属价格的大幅上涨,正极材料的价格也随之出现较大幅度上涨,整个正极材料行业在2021年呈现“价量齐升”的繁荣景象并一直延续至今。数据显示,2021年我国正极材料出货量由2017年20.8万吨增至58万吨;行业产值达到1419.1亿元,同比增长123.1%,超过2017年产值的增幅;市场规模由2017年417.1亿元增至877.1亿元。

数据来源:GGII,观研天下整理

数据来源:GGII,观研天下整理

数据来源:观研天下整理

(2)负极材料

锂电池负极材料由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。

锂电负极材料是锂电池四大主材之一,2021年新能源汽车市场需求剧增,在动力电池需求强势驱动和负极材料企业受益于一体化战略布局及中高端的产品定位下,行业全年保持负极材料产能满负荷生产。同时石墨类负极材料技术较为成熟,已经实现产业化,在满足国内市场需要的同时供给全球市场。2021年我国负极材料的全球市占率由2020年的85%提升到92%;产量达到了81.59万吨,同比上升76%;出货量达72万吨,较2020年同比增长了97个百分点;市场规模由2017年82.1亿元增至159.1亿元。

数据来源:GGII、观研天下整理

数据来源:GGII、观研天下整理

(3)隔膜

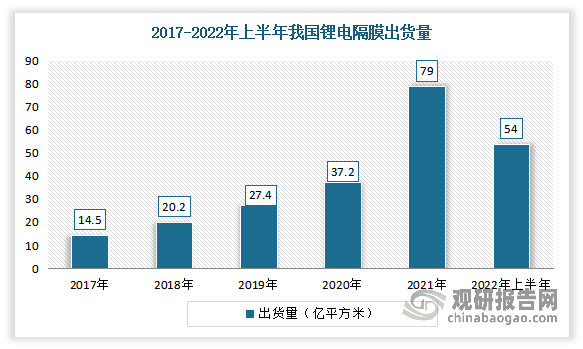

隔膜是一种具有微孔结构的薄膜,是锂离子电池中的关键环节,是锂离子电池产业链中最具技术壁垒的关键内层组件,成本占比约10%-20%。近年来,受益于新能源汽车快速增长,锂电池需求不断增加,从而带动了锂电隔膜的市场需求,使其出货量也实现快速的增长。数据显示,2021年我国锂电隔膜出货量79亿平方米,同比增长超100%。2022年上半年我国锂电隔膜出货量54亿平方米,同比增长超55%。但目前我国锂电池隔膜依赖进口较大,未来随着产能的扩大,将有极大的进口替代空间。

数据来源:GGII,观研天下整理

2、下游产业

(1)新能源汽车

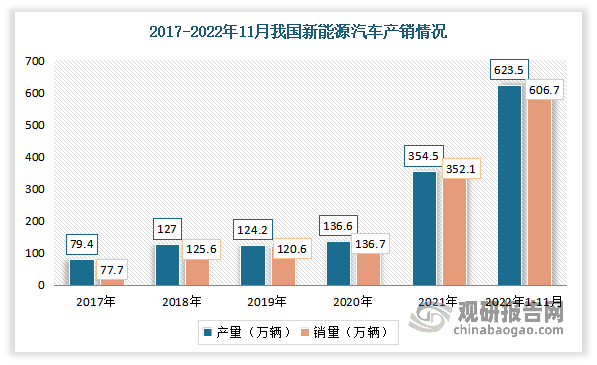

预计新能源汽车是固态电池最主要需求领域。随着固态电池产品的成熟,未来将持续往下渗透,有望在动力电池领域实现应用;而动力电池主要应用在新能源汽车领域。因此预计新能源汽车动力电池行业将是是未来一段时间中国固态电池主要需求领域。受益于政策优惠与2021年"双碳"目标的发布实施,我国新能源汽车市场快速发展﹐有望持续拉动固态电池发展。

与燃油车相比,新能源汽车的能源补充成本更低并享有利好政策和补贴,吸引了越来越多的消费者从燃油车转向新能源汽车。近年来,我国新能源汽车市场需求依旧旺盛,产销创新高。数据显示,2021年我国新能源汽车产销分别完成354.5万辆和352.1万辆,同比分别增长159.5%和157.5%。数据显示,2022年1-11月,我国新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达25%。

数据来源:观研天下整理

(2)消费电子

在消费电池应用领域上,固态电池有望率先发挥安全与柔性优势,应用于对成本敏感度较小的微电池领域,如植入式医疗设备、无线传感器等,待技术进步后,将逐渐向高端消费电池渗适。

消费电子一般指消费电子产品,指供日常消费者生活使用但非生活必需电子产品,通常具有小巧轻便、操作简单和节能设计等优点。近年来由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业快速发展。到目前我国已成为全球领先的消费电子产品前沿市场,产销规模均居世界第一,全球主要的电子生产和代工企业大多数在我国设立制造基地和研发中心。数据显示,2017年我国消费电子市场规模为16120亿元,2021年增至18113亿元,市场规模庞大。

数据来源:Statista,观研天下整理

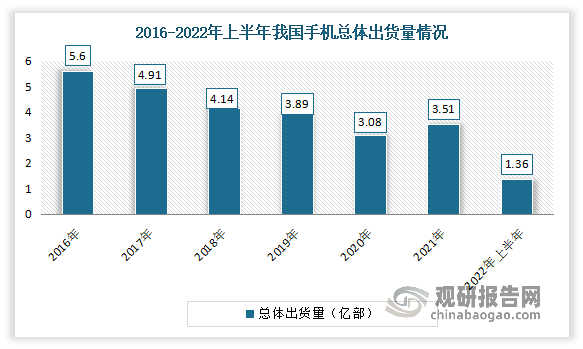

手机出货量

我国手机市场已经由最开始的出货量逐年递增转变为逐年递减的阶段,市场逐渐饱和以及消费者换机意愿下降,未来可能迎来出货量相对稳定的阶段。由于5G技术的不断进步以及苹果推出iphone 13备受关注,2021年的手机出货量有小幅度回暖,但疫情反扑以及残留影响,芯片短缺仍然危及了手机行业的出货量。进入2022年,市场不及预期,需求疲软,总体出货量明显下降。2022年上半年间,国内市场手机总体出货量累计1.36亿部,较去年同比下降21.7%。

数据来源:信通院,观研天下整理

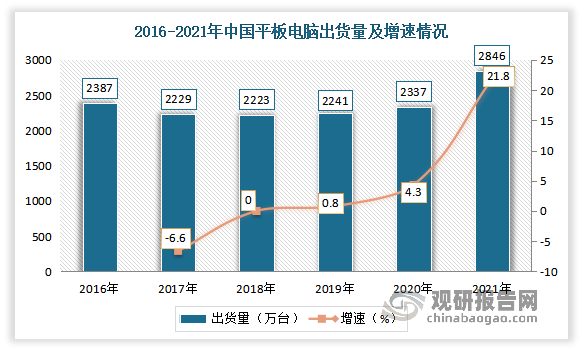

平板电脑

平板电脑又称便携式电脑,是一种小型、方便携带的板型装置,具有一定的触摸式输入和网络连接功能。2020年以来由疫情引发的使用平板学习、办公和娱乐的需求将会长期存在,消费者的使用习惯逐渐养成,使用频次也明显高于疫情之前。随着各手机厂商陆续进入平板市场,原有参与者也不断加大相关投入,将会继续促进中国平板电脑市场的继续增长。数据显示,2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:IDC,观研天下整理

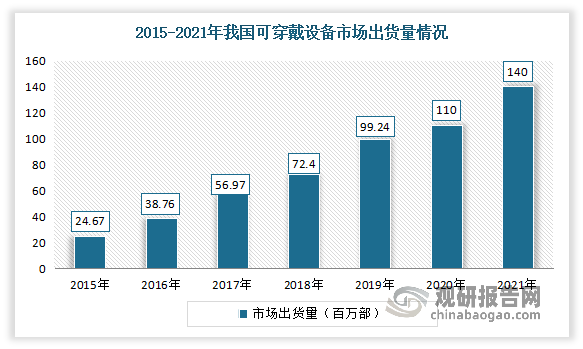

可穿戴设备

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备,具备可移动性、可穿戴性、可持续性、简单操作性、可交互性五大基本特征。可穿戴设备主要可分为手戴式、耳戴式、身着式和脚穿式四大类。

近年来得益于政策环境、经济环境及社会环境的支持,我国可穿戴设备显示出蓬勃生机。同时伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,良好的经济环境推动了我国可穿戴设备的普及。数据显示,2021年我国可穿戴设备市场出货量约为1.4亿部,同比增长27.3%。

数据来源:IDC,观研天下整理

(3)储能

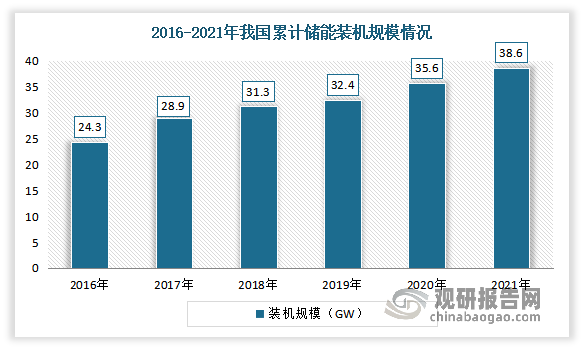

全固态电池被公认有望突破电化学储能技术瓶颈,满足未来发展需求的新兴技术方向之一。据了解,在电化学储能方面,锂电池占电化学储能比重达 80%。而储能是电力系统中的关键一环,储能产业是万亿级的蓝海市场。数据显示,2020年底,我国累计储能装机规模达35.6GW,占全球市场总规模的18.6%,同比增长9.8%,涨幅相较于2019年提升6.2%。2021年我国累计储能装机规模达38.6GW。因此结合国家对能源发展的指导方针,电化学储能在用户侧、可再生能源并网配套等领域的需求有望迎来快速增长,这也将拉动固态电池的高速发展。

数据来源:观研天下整理

四、市场竞争情况

目前我国固态电池是属于新兴动力电池,因此替代品威胁小;同时因行业存在资金、技术门槛较高,潜在进入者威胁较小;但现有竞争者数量逐渐增多,使得竞争逐渐激烈。议价能力方面,由于正极、负极材料供应较为充足,对这部分上游材料议价能力较强,而固态电解质技术门槛高,研发难度大,故议价能力弱。但随着下游应用领域对于动力电池产品性能要求的提升,固态电池市场需求空间正在逐步扩大,下游议价能力正在逐渐增强。

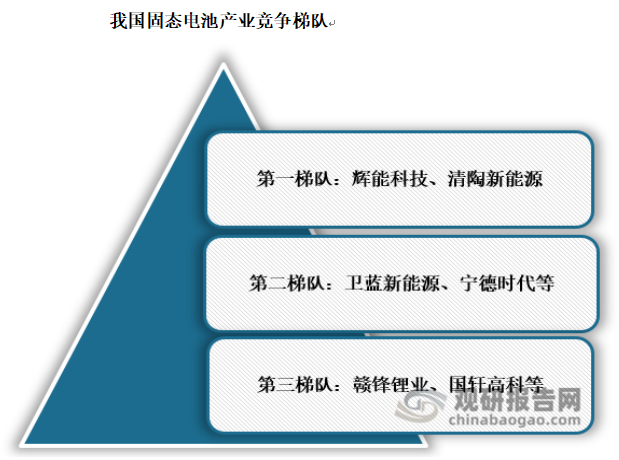

现阶段我国固态电池领域的主要玩家包括汽车企业、动力电池企业两大类,出于各类型企业业务不同,企业研发目的与切入方式有所差异。其中辉能科技、清陶新能源拥有核心关键技术以及突出的产能建设能力位于第一梯队,卫蓝新能源等位于第二梯队,赣锋锂业、国轩高科等位于第三梯队。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。