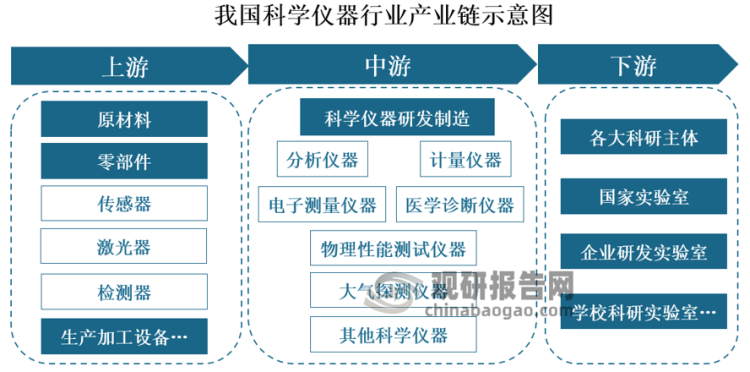

科学仪器行业涉及多学科交叉融合,行业壁垒高。科学仪器是生命科学等学科研究与生产的重要工具,其产业链上游为仪器生产制造原材料和零部件供应行业,下游为科学仪器需求市场,主要为高校、科研院所实验室和企业研发实验室等。科研仪器因其涉及多学科交叉,具有较高的技术壁垒,需要光学、机械学、软件、通讯、应用科学、生物学、化学等多学科交叉融合,同时由于仪器设备在使用过程中能根据客户不同的需求,不断挖掘新功能,进行产品升级迭代,具有明显的“长坡厚雪”特性。

资料来源:观研天下整理

一、市场现状

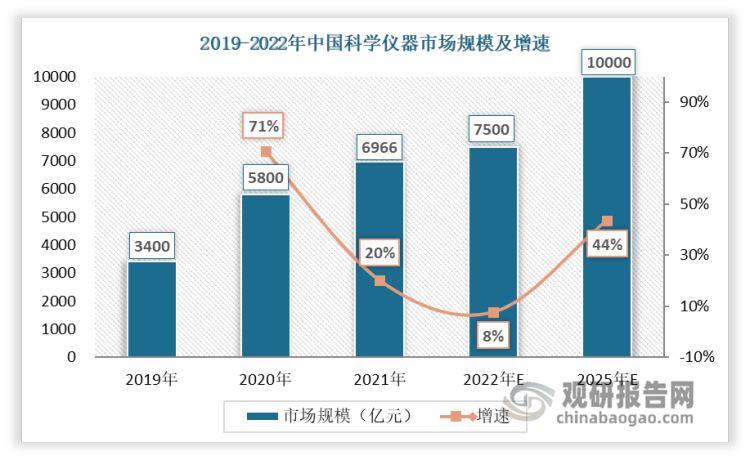

1、2020年增速放缓后,行业迎来快速增长

我国科学仪器市场整体呈现上升趋势,观研天下数据显示,我国科学仪器市场规模从2019年的3400亿增长到2021年的6966亿,预计2025年将达到10000亿。2020年至2021年,新冠疫情的反复时不时就给经济活动和科研活动按下了暂停键,科学仪器企业的生产经营面临诸多困难,排在前列的分别是营业收入减少、客户采购意愿降低、企业运营成本提升。订单方面,下游用户开工较少,购买力下降,销售人员不能上门,限制了订单来源。生产方面,上游原材料供应困难,供应商员工到岗率低,外地货车进京审查严格,导致生产进程整体缓慢。对外贸易方面,疫情导致国际航班数量削减,货运减慢,成本上涨好几倍。因此2021年我国科学仪器的市场规模虽然有所增长,但增长速度呈现明显放缓态势。2021年,我国科学仪器的市场规模增长1166亿元,增长率仅为20%左右。但是,行业在2022年有望回到正轨,数据显示,预计2022年我国科学仪器的市场规模增长534亿元,增长率为8%,预计这一增速仍将保持恢复性增长态势,2025年行业将突破10000亿大关。

科学仪器细分市场数据显示,2022年我国科学仪器增速的大规模回温有两个原因。一是国家政策倾斜帮助研发高端科学仪器核心部件、财政上降低研发税收,鼓励企业加大研发精力与费用投入;二是疫情防护物资的生产检测、质量控制会用到传统分析仪器,大量消毒剂的使用会带来水体、土壤污染隐患,后期的检测也给传统科学分析仪器带来了机会。

资料来源:观研天下整理

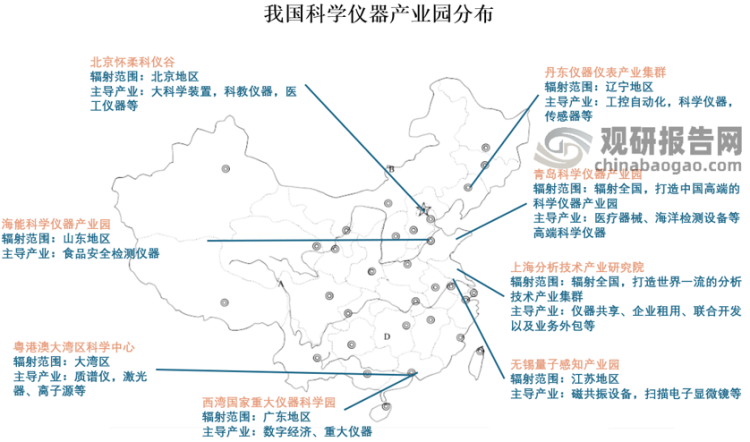

2、地区集群化发展,60%电化学仪器出自上海

我国科学仪器品类呈现集群化发展特征,产品的生产和出口主要集中在京津冀、长三角和珠三角等地区,其中北京怀柔科仪谷主要生产科教、医工高端仪器装备,聚焦真空、质谱、电镜、光电、低温等细分领域;山东海能科技产业园主要生产食品安全检测仪器;粤港澳大湾区科学仪器创新中心主要生产质谱仪、激光器、离子源等;无锡量子感知产业园主要生产磁共振设备、扫描电子显微镜等;青岛科学仪器产业园主要生产医疗器械、海洋检测设备等高端科学仪器。其中长三角地区上下游产业最为完整,是我国最大的科学仪器生产和出口地区,地区集群效应明显。尤其是上海市,作为国内首个工业质谱产业化基地,是我国最具活力的科学仪器研发和产业区域。资料显示,上海自主研发的一批中高端仪器产品已经走出了国门。如上海光谱仪器有限公司研制的中高端光谱仪器,已批量出口到德国、澳大利亚等发达国家,并出口到泰国、伊朗等“一带一路”沿线20多个国家和地区,为深海探测、能源开发、地矿分析等提供关键技术支撑。此外,数据显示,在电化学领域,上海研制生产的仪器设备占全国销量市场的60%以上,在线水质监测仪、化学需氧量测定仪、水质重金属测定仪等仪器在环境保护领域发挥了重要作用。

资料来源:观研天下整理

上海地区科学仪器发展现状

| 科学仪器领域 | 成果 |

| 质谱领域 | 充分发挥研发、制造与应用等优势,形成了国内首个工业质谱产业化基地,已应用于生物制药、石油化工等产业。 |

| 色谱领域 | 研制生产的逆流色谱、毛细管电色谱、全电子压力控制气相色谱、超高压液相色谱形成了规模化产业,填补多项技术空白,向国外企业发起挑战。 |

| 光谱领域 | 研制的符合国际质量标准的中高档原子吸收光谱仪批量出口到欧洲、美洲和亚太地区,结束了原子吸收仪只进口、没出口的历史。 |

| 电化学领域 | 研制生产的仪器设备占全国销量市场的60%以上,在线水质监测仪、化学需氧量测定仪、水质重金属测定仪等仪器在环境保护领域发挥了重要作用。 |

资料来源:新华网、观研天下数据中心整理

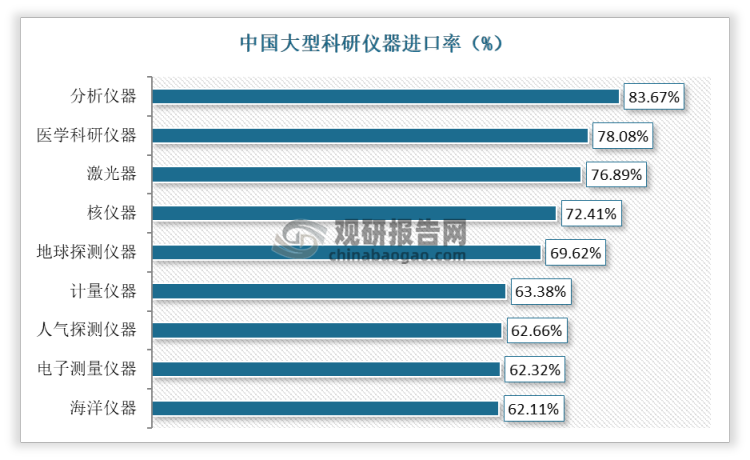

3、科学仪器品类细分赛道多,实验分析仪器市场进口率最高

数据显示,我国科学仪器进口细分市场中,实验分析仪器进口率最高,达83.67%,市场规模也最大,2021年行业规模达345亿元;其次是医学科研仪器,进口率为78.08%;激光器、核仪器进口率分别达76.89%、72.41%,其他计量仪器、电子测量仪器、海洋仪器等进口率均在60%-65%之间。总体来看,我国科学仪器十分依赖进口,数据显示,中国每年花在购买国外科学仪器设备的钱达到400亿元人民币以上,仅基因测序仪一项的进口额就超过8亿元。主要原因在于目前科学仪器类全球都处于合作状态,所以大家还是在全球采购仪器。

资料来源:重大科研基础设施和大型科研仪器国家网络管理平台、观研天下整理

根据观研报告网发布的《中国科学仪器市场现状深度研究与投资战略调研报告(2022-2029年)》显示,近年来,科学仪器国产化进程加速,但由于我国科学仪器起步较晚,研发基础较为薄弱,在科学仪器产品整机方面基本是人有我有,总体处于追赶状态,多种高端仪器方面国内企业还在起步期,外企属于迭代期。此外,现在国产化设备还存在一个空心化的问题,例如:设备整机大部分部件都是国产,但是真正的核心部位还是国外进口,所以如果国产设备中这些进口的关键零部件被“卡”,也会影响国产设备。

4、国际厂商占据主要市场份额,国内厂商规模较小

数据显示,2021年我国科学仪器市场中,国际企业赛默飞世尔以217亿美元的营收规模,牢牢占据第一的位置,国内企业聚光科技、皖仪科技、禾信仪器、新芝生物的营收规模分别为5.9亿美元、0.9亿美元、0.7亿美元、0.3亿美元,所占市占份额较低。可以发现,国内企业中的领先者们虽然已经拥有一定的市场份额,但是均处于第二、三梯队,营收体量均未超过6亿美元,和国际企业差距较大。

资料来源:新芝生物招股书、观研天下整理

二、行业机会

1、政策支持引领行业国产化发展

由于科学仪器是科学研究和科学创新的基础条件,数据显示,约有1/4的诺贝尔物理学奖获得者的工作与仪器研制有关。可见,掌握了先进的仪器就能在当代科学研究时掌握主动权。为了改变科学仪器设备进口垄断的现状,推动国内科学仪器企业的技术创新和产品提升,实现中高端实验仪器领域的进口替代, 2022上半年,中央及地方政府给国产仪器投入了更多关注,一方面体现在政策中鼓励优先采购本国货物,加强对进口产品采购的审核论证;另一方面各地也在积极谋划布局高端仪器的研发制造,推进科学仪器国产化。这些政策举措的推出有望推动国内科学仪器行业蓬勃发展,加速国产替代。

科学仪器行业主要支持性政策

| 政策名称 | 颁布单位 | 时间 | 主要内容 |

| 《中华人民共和国科学技术进步法》 | 全国人大 | 2021 | 鼓励在功能、质量等指标能够满足政府采购需求的条件下,政府优先采购国产品牌 |

| 《十四五生物医药产业发展规划》 | 国务院 | 2021 | 推动生物技术与信息技术融合创新,加快发展生物医药等产业,做大做强生物经济,聚焦生物医药等重大创新领域,组建一批国家实验室,形成结构合理、运营高效的实验室体系。 |

| 《医疗装备产业发展规划(2021-2025年)》 | 工信部 | 2021 | 攻关突破基于新一代细胞标记、微流控分析技术的高端细胞分析装备,多功能、集成化检验分析装备,高性能生化分析装备、免疫分析仪、质谱分析设备等。提升面向重大疾病诊断的即时即地检验(POCT)装备产品性能品质。 |

| 《“十四五”规划和2035年远景》 | 全国人大 | 2021 | 加强高端科研仪器设备研发制造,加快构建以国家实验室为引领的战略科技力量,重组国家重点实验室,形成结构合理、运行高效的实验室体系。 |

| 《产业结构调整指导目录( 2019年版)》 | 发改委 | 2019 | 将“分析、试验、测试以及相关技术咨询与研发服务,智能产品整体方案、人机工程设计、系统仿真等设计服务”列为鼓励类行业。 |

| 《战略性新兴产业分类( 2018 )》 | 国家统计局 | 2018 | 将“实验分析仪器制造”列入“高端装备制造业”行业大类。 |

| 《科技部关于发布国家重点研发计划重大科学仪器设备开发重点专项2018年度项目申报指南的通知》 | 科技部 | 2018 | 通过专项实施,构建“仪器原理验证→关键技术研发(软硬件)→系统集成→应用示范→产业化”的国家科学仪器开发链条,完善产学研用融合、协同创新发展的成果转化与合作模式,提升我国科学仪器行业可持续发展能力和核心竞争力。 |

| 《“十三五”国家基础研究专项规划》 | 科技部、教育部、中国科学院、国家自然科学基金委员 | 2017 | 鼓励和培育具有原创性学术思想的探索性科研仪器设备研制,聚焦高端通用和专业重大科学仪器设备研发、工程化和产业化。 |

资料来源:新芝生物招股书、观研天下数据中心整理

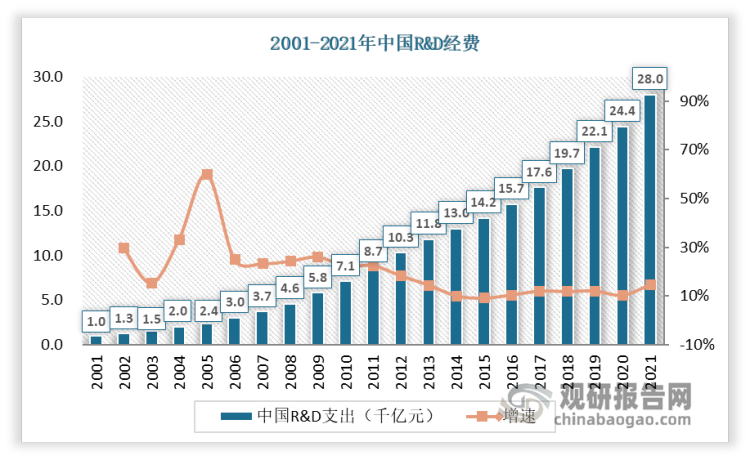

2、国内科研经费投入持续加大,助力行业蓬勃发展

国内科技研发投入始终保持两位数的增长速度,科技研发投入规模位居世界前列,人均科研经费已与发达国家基本接近,促进科学研究产业链蓬勃发展。数据显示,2001年到2021年,科研经费年年攀升,广东、江苏、北京等11个省市的研究与试验发展(R&D)经费投入已经超过千亿元,再加上国家对设备费的规定放宽,极大减轻了科研人员在设备预算等方面的负担,真切回应了科研人员在科研中面临的实际问题。随着研发经费的进一步增长,企业创新活力竞相迸发,后劲更足,有助于科学仪器行业规模化发展,缩小国内外企业差距,目前国内已经诞生了一批优质企业,例如:以禾信仪器SPAMS系列产品为代表的单颗粒气溶胶飞行时间质谱仪已达国际先进水平;皖仪科技在研的在线离子色谱仪结合了先进的高效溶蚀器和高稳定性离子色谱技术,已达国际先进水平。鼎阳科技、普源精电及固纬电子为代表的国内极少数企业通过持续的研发投入和技术积累,在部分领域已达到国际先进水平。

资料来源:国家统计局、中国科技统计官网、观研天下整理

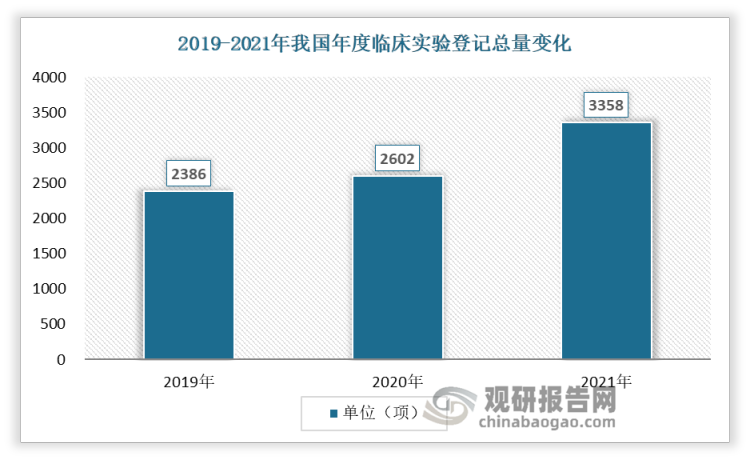

3、新药研发为相关医学领域科学仪器带来新机会

2009年以前,中国药企多以生产仿制药为主,研发意识与创新能力均显薄弱。近年来,受政策和市场影响,各药企积极投入创新研发。数据显示,2019至2021年,我国药物临床试验登记数量呈逐年增长趋势。2021年我国药物临床试验年度登记总量首次突破3000项,共计3358项。其中,新药临床试验登记2033项,占比60.5%,较2020年同比增长38.0%。伴随着这股新药研发的浪潮,科学仪器企业如果能在这方面加强与药企的合作,会带来许多新机会。过去科学仪器企业以销售设备为主,医疗企业则以销售耗材为主,未来科学仪器厂商的业务模式可以更偏重于耗材,布局医疗诊断、药物研发等领域,尤其在体外诊断领域,新型基因测序仪、定量PCR、MALDI、串联质谱、流式细胞仪等关键原料耗材需求紧张,厂商可以着重发力。(LZC)

资料来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。