一、全球被动元件市场规模保持增长

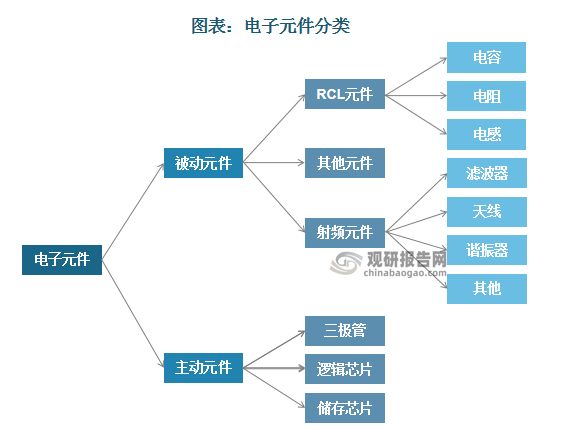

电子元件分为被动元件和主动元件。其中被动元件一般指无源器件,是微波射频器件中重要的一类,在微波技术中占有非常重要的地位,包括电阻、电容、电感、电位器、变压器、连接器、印刷电路板等。不同于追求工艺、迭代快速的主动元器件,被动元件生产工艺相对简单,投入规模相对较小,被动元件公司采用自主生产的模式,类似于半导体芯片企业的IDM模式。

资料来源:观研天下整理

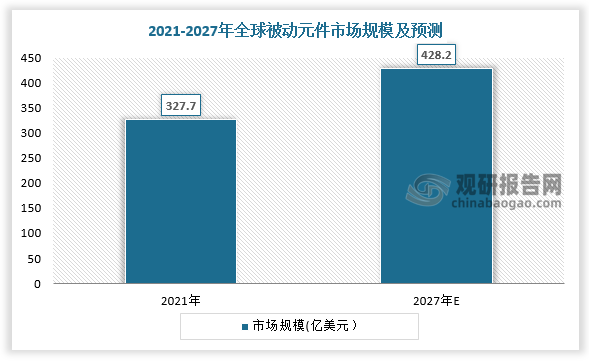

元器件的技术水平和生产能力直接影响着整个电子行业的发展,被动元件是不可缺少的基础元件,广泛用于通讯、消费性电子、工业电子、车用电子以及医疗航天等领域。根据观研报告网发布的《中国被动元件行业现状深度研究与发展前景预测报告(2022-2029年)》显示,近年来伴随智能手机持续发展、智能家居的兴起、汽车电子应用的日益广泛,被动元件的需求持续扩大。据数据,2021年全球被动元件市场规模为327.7亿美元,预计到2027年将达到428.2亿美元,2021-2027年复合年增长率为4.56%。

数据来源:观研天下数据中心整理

二、电容为销售收入最高的被动元件

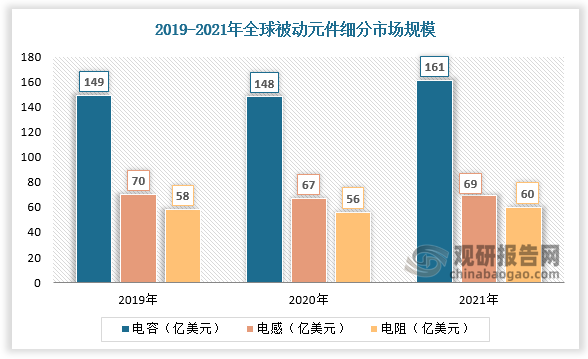

从细分市场看,电容为销售收入最高的被动元件,2019-2021年销售收入为149亿美元、148亿美元、161亿美元。

数据来源:观研天下数据中心整理

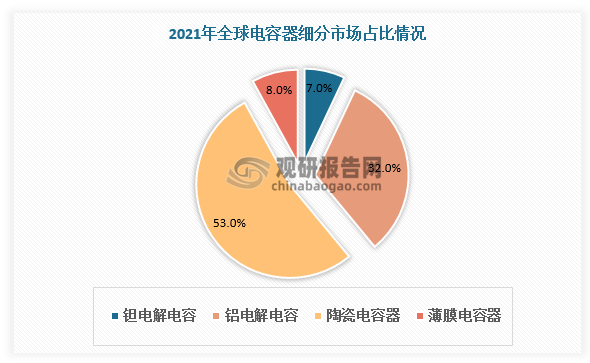

电容器分为陶瓷电容、电解电容、薄膜电容三类:陶瓷电容小型化优势明显,尤其适用于消费电子设备,其电容量比较小,适用于高频领域,在电容器中占据最大比重(53%);电解电容容量比较大,适用于低频领域,分为钽电解电容、铝电解电容,分别占比7%、32%;薄膜电容的电容量介于前两者之间,突出的优点是耐高压,可靠性好,在电容器中占比8%。

数据来源:观研天下数据中心整理

各类电容器主要性能及主要应用领域对比

|

类别 |

主要优点 |

缺点 |

电容量 |

额定电压 |

应用领域 |

||

|

铝电解电容器 |

液态 |

电容量大、体积小、成本低;电压范围大;中高压大容量领域具有独特优势 |

ESR较高、高频特性较差、温度影响较大;有极性 |

1uF -100000uF |

4v -800v |

适合大容量、中低频率电路, 如电源电路、变频器电路、逆 变器等。也用于储能 |

|

|

高分子固态 |

卷绕式 |

体积小、高频特性好、电容量大、低ESR、温度影响小、使用寿命长 |

有极性 |

4.7uF -5600uF |

2.5v -200v |

应用于高端照明、消费电子等 |

|

|

叠层片式 |

体积小、高频特性好、电容量大、低ESR、温度影响小、使用寿命长、易于片式化 |

有极性、低耐压 |

2.2μF -560μF |

2v -25v |

应用于高频、大电流电路的IT 类、AV类、网通类、安防类产 品 |

||

|

陶瓷电容器 |

高频特性好、高耐压、损耗小、易于片式化 |

电容量小、易碎 |

0.3pF -10uF |

10v -4000v |

应用于高频电路中,如振荡器、手机等通信电路 |

||

|

薄膜电容器 |

损耗低、阻抗低、高耐压、高频特性好 |

电容量小、易老化体积相对较大 |

0.3pF -1uF |

63v -500v |

应用于对损耗低、高频特性好、耐电压要求高的电路 |

||

|

钽电解电容器 |

漏电流小、频率特性好、片式化技术和产品结构成熟度高 |

钽资源贫乏、易污染环境,价格高;有极性 |

0.1uF -1000uF |

6.3v -100v |

应用于低压电源滤波、低压交流旁路中,如手机电源、电脑主板等 |

||

资料来源:观研天下整理

电阻器接在电路中后可限制通过它所连支路的电流大小,是应用广泛的限流元件。按照结构形式,电阻器分为引线电阻和片式电阻,其中引线电阻按照原材料和工艺细分为绕线电阻、碳合成电阻、碳膜电阻、金属膜电阻、金属氧化物膜电阻,片式电阻按照工艺分为厚膜电阻和薄膜电阻;根据阻值是否可以变化分为固定电阻和可变电阻,其中可变电阻包括手动调节阻值的电位器,以及阻值根据物理条件变化的热敏电阻、压敏电阻等。电阻在电路中起到限流和分压的作用,广泛应用于通讯、计算机、汽车电子、家电消费类等整机制造领域,是各类电子制造业生产中不可缺少且使用量较大的电子元件。2021年全球电阻器市场规模达69亿美元,较上年增长3.0%。

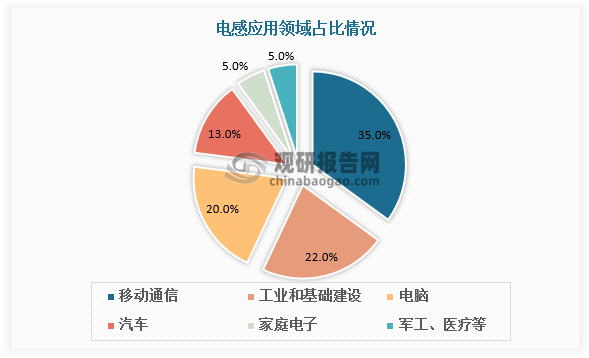

电感是一种能将电能通过磁通量的形式储存起来的被动电子元件。电感根据用途可分为高频电感、功率电感和EMI电感三种。由于电感的原理十分基础,所以电感在电子产品中的使用十分广泛,几乎所有拥有电路的产品中均使用了电感。从需求来看,移动通信是电感应用占比最大的领域,2020年占比达35%。此外工业和基础建设占比达到22%,电脑占比达到20%。

资料来源:观研天下整理

三、日系厂商占据全球被动元件主导地位,中国厂商市占率有望持续提升

从地区发展情况来看,日系厂商率先积累优势,迅速发展壮大,这主要得益于日本国内电子产品的需求增大,厂商技术积累和创新源源不断,以及政府改革经济政策,对原材料采用较低的关税水平,降低了厂商的原材料成本,对本国产量较高的电子产品采取高关税进行贸易保护,同时对村田、TDK等被动元件寡头进行扶持。在MLCC领域,日系龙头厂商村田占据30%的市场份额;在铝电解电容领域,日系3CON(Nippon Chemicon、Nichicon、Rubycon)合计占据50%的市场份额。

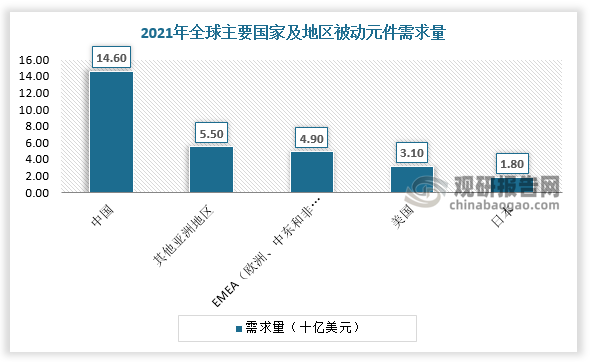

上世纪70年代,美国、韩国、中国台湾和中国大陆被动元件产业也相继发展起来,中国及亚洲其他地区强大的电子生产基地成为全球被动元件最重要的需求市场。从国内市场看,以手机为代表的国产品牌正在逐步崛起,这也就对上游元器件就近配套产生诉求,同时新冠疫情让海外被动元件厂商的生产活动受到较大冲击,被动元件产业链逐步往国内转移。

全球主要国家及地区被动元件产业发展情况

| 厂商 | 发展情况 |

| 美系厂商 | 美国两大被动元件龙头威世(Vishay)和基美(Kemet,已被国巨收购)通过多次大规模并购,成为全球领先的元器件厂商。威世整合了威士特洛芬肯、通用半导体的生产线、英飞凌的红外线元件产品线以及国际整流器公司的产品线,横向扩展业务,成为全球第一的整流器、玻璃二极管和红外元件的生产商。基美也进行了多笔收购,例如收购上游钽粉厂商Niotan和Epcos的钽电容业务,纵向整合产业链,在有机固态电容、薄膜与电解电容领域掌握了领先技术。 |

| 韩系厂商 | 韩国厂商主要以三星电机为主要代表。三星电机依托三星集团在电子和半导体领域强大的平台能力迅速崛起,以MLCC为重点,其他电子元器件业务还包括片式电感和片式电阻等。三星电机是仅次于村田的全球第二大MLCC供应商,但在相对高端的车规MLCC领域,与村田、太阳诱电仍存在不小的差距。 |

| 台系厂商 | 中国台湾受益于美日韩产能转移和政府的大力扶持,涌现出国巨、奇力新、美磊、美桀、禾伸堂、华新科等一批优秀的元器件厂商。与美日韩厂商相比,台系厂商的技术实力较弱,主要依靠规模经济和成本优势取胜,台厂因MLCC主要覆盖中低档产品领域,成为日系厂商产能结构调整后的最大受益者。 |

| 陆系厂商 | 台湾地区类似,陆系厂商受益于新一轮的全球产能转移与政府的大力支持,不同的是,大陆在消费电子、汽车电子、通信等领域拥有全球最大的市场,也因此成为备受瞩目的新晋力量。 |

资料来源:观研天下整理

我国在消费电子、汽车电子、通信等领域拥有全球最大的市场,因而成为全球被动元件产业新生的强劲力量。近两年国内被动元件厂商积极扩产产能,在全球市场上的话语权和市占率有望提升。如法拉电子是国内专业从事薄膜电容器研发、生产与销售的主要企业之一,薄膜电容器规模位列中国第一、全球前三;风华高科是目前国内片式无源元件行业规模较大、元件产品系列生产配套齐全、国际竞争力较强的电子元件企业;三环集团凭借高技术+低成本+好管理,不断拓展新产品线,实现了滚雪球式产品扩张。

数据来源:观研天下数据中心整理

我国代表被动元件企业扩产计划

| 厂商 | 扩产项目 | 项目时间 | 产能规划 |

| 风华高科 | 祥和工业园高端电容基地建设项目 | 2021年 | 新增月产450亿只高端MLCC |

| 三环集团 | 高容量系列多层片式陶瓷电容器扩产项目和深圳三环研发基地建设项目 | 2021年 | 月产能250亿只 |

| 5G通信用高品质MLCC项目 | 2020年 | 月产能200亿只 | |

| 火炬电子 | 小体积薄介质层陶瓷电容器高技术 | 2020年 | 预计年增产84亿只小体积薄介质层陶瓷电容器/年 |

| 宏达电子 | 微波电子元器件生产基地建设项目 | 2021年 | 本项目达产后,公司预计将新增陶瓷电容器产能20亿只/年 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。