二手车金融主要是指于二手车买卖相关的金融业务,有车抵贷、车商贷和二手车消费分期三种类型。

资料来源:观研天下整理

一、二手车市场情况

根据观研报告网发布的《中国二手车金融行业发展现状调研与投资趋势研究报告(2022-2029年)》显示,自2011年以来,我国二手车交易量持续走高。虽然2020年受疫情消费大幅度减少,二手车交易量出现近十年来首次下滑,但随后2021年市场回暖,交易量再创新高,达1759.51万辆,同比增长22.7%。进入2022年,受疫情反复整体影响,交易量有所下降。数据显示,2022 年 1-8 月,我国二手车累计交易量 1049.6 万辆,同比下降 7.86%。

数据来源:中国汽车流通协会,观研天下整理

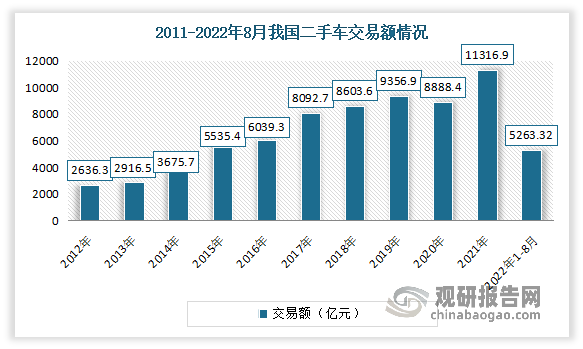

与交易量数据变动类似,自2011年以来,我国二手车交易额持续走高。2020年受疫情消费大幅度减少,二手车交易额出现近十年来首次下滑,随后2021年市场回暖,交易额创新高,达11316.9亿元。2022 年 1-8 月由于价格上涨背景下整体交易额下降幅度低于交易量,累计交易金额为 7174.95 亿元。。

数据来源:中国汽车流通协会,观研天下整理

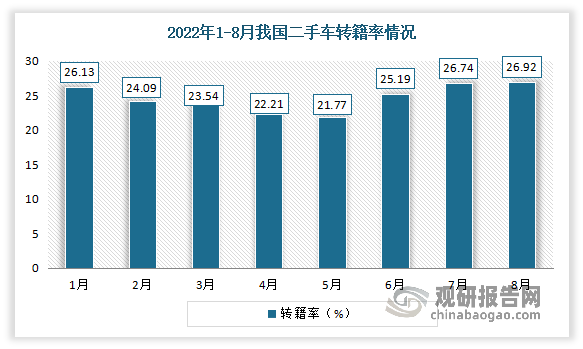

从转籍比例来看,随着全面取消二手车限迁政策的实施,二手车跨区域流通开始逐渐通畅,使得8月二手车转籍率较 7 月份小幅增加了 0.2 个百分点,转籍率为 26.92%,但较去年同期仍有小幅下降。预计 9 月份我国二手车跨区域流通情况会持续好转。

数据来源:中国汽车流通协会,观研天下整理

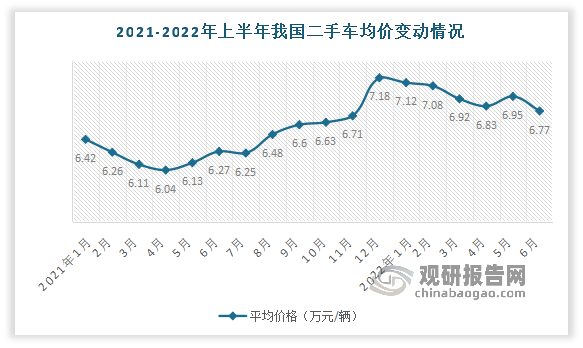

价格方面,自2022年1月达到7.18万元/每台的最高价后,随着上海疫情影响,需求下降整体价格呈现缓步下降趋势,到2022年6月,我国二手车价格下降到6.77万元/每台,但相较2021年仍居高位。

数据来源:中国汽车流通协会,观研天下整理

目前对比国外成熟市场,我国二手车市场仍有较大的发展差距。目前在国外成熟市场,二手车早已成为车市的主导力量。例如2020年,美国市场二手车/新车比例为 2.6,日本为 1.3,而我国仅仅只有 0.3。可见我国二手车交易占比仍然显著较低,而随着消费者汽车消费观念的转变,即从“拥车”转向“用车”,二手车市场逐渐规范化、汽车保有量的持续上升叠加限迁政策取消带动需求上升,我国二手车可扩张空间广阔。

二、二手车金融市场情况

随着二手车交易市场的不断扩大,我国二手车金融市场也在不断发展。尤其是2022年5月以来,随着二手车相关政策密集出台,限制二手车发展的限迁、税收和商品属性问题得以解决。而其中由商务部、国家发展改革委、工业和信息化部等17部门联合发布的《关于搞活汽车流通 扩大汽车消费的若干措施》的实施使得二手车规模化经营有了可能,未来二手车金融市场规模有望增大。

在上述大众消费者的热情持续高涨和政策利好的双向促进下,我国二手车金融市场拥有巨大想象空间,导致大批玩家纷纷涌入。而随着入局者的增多,二手车金融领域的竞争会加剧,行业格局面临重塑。资金成本低、产品稳定、设计细分、效率更高的二手车金融公司将更有竞争力。

目前我国二手车金融市场的玩家主要分为五大类。分别是以平安银行、工商银行为代表的银行机构;以上汽通用汽车金融、宝马汽车金融为代表的主机厂金融公司;以浙江安信为代表的信用担保公司;以先锋太盟、建元资本、沣邦租赁为代表的融资租赁公司;以大搜车、灿谷、瓜子二手车为主的互联网汽车交易平台;以车300为代表的二手车检测评估机构。

目前我国二手车金融市场主要参与者、主体特点及代表企业

|

主体特点 |

代表企业 |

|

|

银行 |

主要扮演“资金方”角色,为汽车金融公司或平台提供资金支持,不参与具体业务。 |

平安银行、工商银行 |

|

主机厂金融公司 |

以新车金融业务为主,市场空间大、资本充裕。 |

上汽通用汽车金融、宝马汽车金融 |

|

信用担保公司 |

在二手车分期领域,银行为了降低风险,不直接放款给个人,要求借款人通过担保公司来进行信用担保。 |

浙江安信 |

|

融资租赁公司 |

本质上是一种金融服务,可以解决有用车需求消费者的资金问题,并结合租赁业务使用权和所有权分离的特性,使其业务开展更为灵活多变。 |

先锋太盟、建元资本、沣邦租赁 |

|

互联网汽车交易平台 |

依托金融科技手段、高效灵活的运营方式,为二手车金融行业注入新的生命力。 |

大搜车、灿谷、瓜子二手车 |

|

二手车检测评估机构 |

二手车检测评估机构车完善风控模型与评估体系。 |

汽车300 |

资料来源:观研天下整理

但目前相比于国外成熟二手车市场及我国的新车金融市场,我国二手车金融市场仍处于相对初期的阶段,整体行业渗透率较低。有数据显示,截至 2020 年达到 30%左右的渗透率;但与欧美成熟市场 50%左右的渗透率相比,我国二手车金融仍在发展初期。且受制于二手车限迁政策、 产权登记制度以及缺乏完善的二手车检测评估标准,二手车的流通与 定价较难操作,极大地制约了中国市场二手车的销量发展,也相应增大了相关金融产品的风险。

数据来源:观研天下整理

我国二手车金融行业将进入规范发展阶段。这是因为一是随着消费者心智的成熟以及金融维权意识的提升,部分行业参与者高收费、套路贷、砍头息等违法违规的业务实践引起消费者极大不满。二是之前二手车及二手车金融行业严重依赖线下场景获客,但2020 年突如其来的新冠疫情打乱了行业固有的发展节奏,行业整体进入修整状态,大量线上平台、中小型二手车车商、渠道中介乃至资金机构整顿调整。三是长期以来,市场处在“散、小、弱”的状态,以本地交易为主,规模小、无售后、诚信问题突出,劣币驱逐良币,引发了诸多市场乱象;而预计随着二手车流通堵点的打通,二手车将迎来全国范围流通,加速二手车商品化、规模化发展,形成全国统一大市场。由此可见,随着政策监管推动市场的规范化可持续发展,叠加消费者保护加强,业务模式规范透明,无差异化能力的中小机构将逐步退出市场,易鑫集团等龙头公司的龙头地位将更为显著。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。