挂面是以小麦粉添加盐、碱、水经悬挂干燥后切制成的干面条,主要品种有普通挂面、花色挂面、手工挂面等;按辅料的品种分有鸡蛋挂面、西红柿挂面、菠菜挂面、胡萝卜挂面、海带挂面、赖氨酸挂面等。目前,市面上挂面已形成有主食型、风味型、营养型、保健型等,是人们喜爱的主要面食之一。

1、发展历程

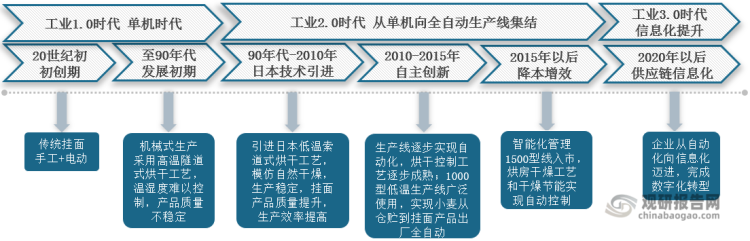

我国挂面行业发展历程主要分为三个阶段:单机时代、从单机向全自动生产线集结以及自动化向信息化进阶。20世纪初为挂面行业的初创期,以手工+电动形式生产传统挂面;90年代挂面采取机械式生产,但产品质量不稳定;随后在引进日本低温索道式烘干供后,大大提高了挂面生产效率和质量。2010年后随着挂面生产设备的不断改良,工艺技术逐步成熟,实现了挂面产品的全自动化生产。2020年挂面企业进行战略数字化转型阶段,向信息化全面迈进;一方面有效降本增效,另一方面布局多品类,挂面行业迈入相对成熟期。

我国挂面行业发展历程

资料来源:公开资料整理

2、产量

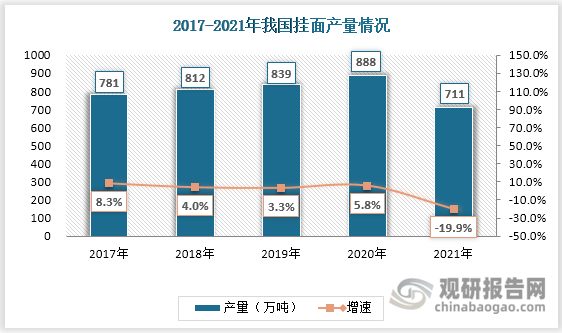

我国是全球最大的挂面生产国家,根据观研报告网发布的《中国挂面行业现状深度研究与发展前景预测报告(2022-2029年)》显示,2017-2020年国内挂面产量实现稳步增长,从781万吨提升至888万吨,年均复合增长率为4.4%。2017-2019年国内挂面产量增速持续放缓,不过2020年受益于疫情,挂面产量增速有所提高为5.8%。在疫情常态化背景下,挂面产需市场逐步饱和进而形成产能过剩局面,2021年行业缩减挂面产量到711万吨,较上年同比增长-19.9%。

数据来源:中国食品科学技术学会、观研天下整理

3、消费

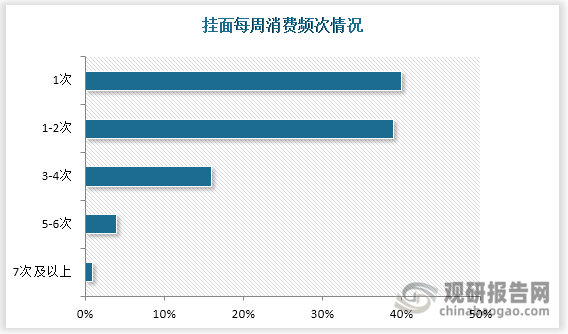

同样我国亦是挂面消费大国,有着广泛的消费基础。据数据显示,我国挂面每周消费频次以2次内为主,其占比高达80%,在此形势下,挂面市场有着可观的消费容量。

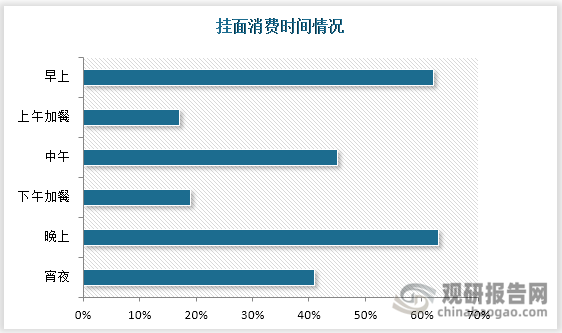

挂面相较于大米、面粉等主粮制作方便,购买频次高于一般快消品,属于中频复购产品。消费者多于早上和晚上时间消费挂面,更偏好于挂面产品口感、性价比等。

数据来源:公开资料整理

数据来源:公开资料整理

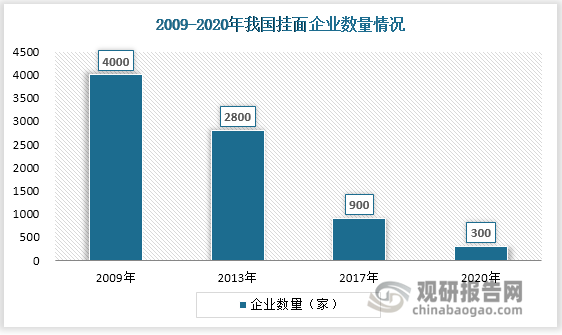

4、企业

挂面行业发展早期,市场准入门槛低,企业同质化严重且数量众多,2009年国内挂面企业数达到4000家。随着行业竞争愈发激烈至白热化阶段,无明显品牌、渠道、成本优势的中小型企业逐渐被市场淘汰,2017年挂面企业锐减到900家,2020年企业数进一步减少约为300家。

数据来源:中国食品科学技术学会、观研天下整理

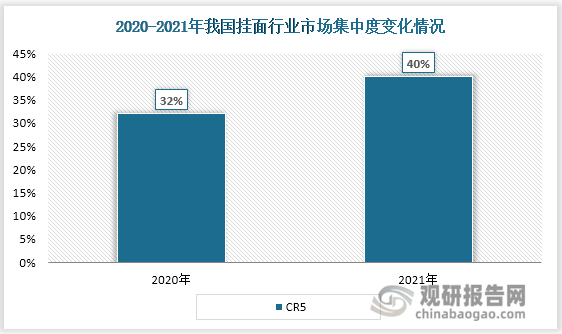

在挂面行业集中度方面,2021年CR5为40%,较上年提升了8%,不过仍有较大的发展空间。与方便面CR5接近80%的市场集中度相比,挂面行业集中度处于较低水平。随着挂面行业的整合调整,龙头企业将逐步占据已被出清的中小型企业市场份额,市场份额有望向头部企业进一步集中。

数据来源:观研天下整理

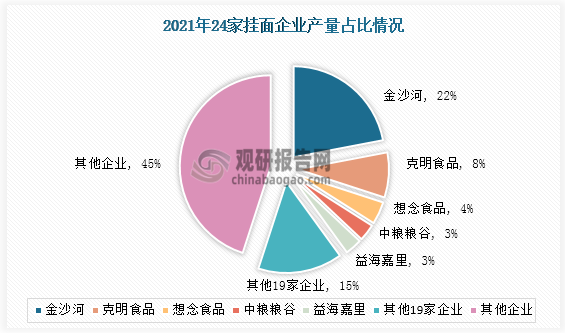

具体从我国24家规模化挂面企业的产量结构来看,2021年行业内24家企业合计市场份额为55%;领军企业金沙河市场份额为22%;克明食品、想念食品、中粮粮谷、益海嘉里占比分别为8%、4%、3%、3%。

数据来源:中国食品科学技术学会、观研天下整理

2010年,国内24家规模化挂面企业总产量为178.55万吨,销售额为62.69亿元;至2020年其产量、销售额分别提高到425.27万吨、190.16亿元,较2019年分别同比增长7.08%、6.41%。截至2021年,24家企业挂面生产量较上年同比减少了1.26%,为419.92万吨,而销售额较上年稍有上涨1.08%,为192.21%。2010-2021年24家挂面企业的产量年均复合增长率为8.10%,销售额年均复合增长率达到10.72%。我国挂面行业整体处于高速发展趋势。

24家挂面企业产量及销售额情况

时间

总产量(万吨)

同比增速

销售额(亿元)

同比增速

2010年

178.33

/

62.69

/

2020年

425.27

7.08%

190.16

6.41%

2021年

419.92

-1.26%

192.21

1.08%

数据来源:中国食品科学技术学会、观研天下整理(PY)

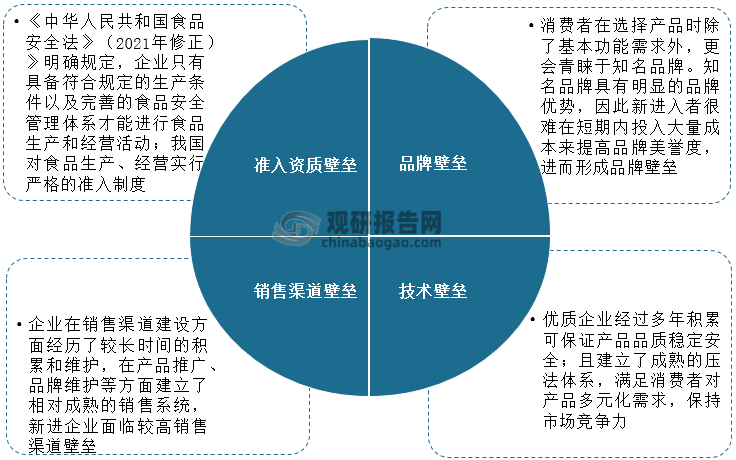

5、行业进入壁垒

挂面属于食品行业的一大品类,经过数年发展,行业仍存在着资质、品牌、销售渠道、技术等准入壁垒。

我国挂面行业进入壁垒

资料来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。