血液透析又称人工肾,也有人叫肾透析或洗肾,是急慢性肾功能衰竭患者肾脏替代治疗方式之一。血液透析是指通过将体内血液引流至体外,经一个由无数根空心纤维组成的透析器中,血液与含机体浓度相似的电解质溶液(透析液)在一根根空心纤维内外,通过弥散、超滤、吸附和对流原理进行物质交换,清除体内的代谢废物、维持电解质和酸碱平衡;同时清除体内过多的水分,并将经过净化的血液回输的整个过程。血液透析对于肾外并发症控制良好的患者,通过充分的透析治疗,尿毒症患者可以长期存活数十年。

我国血液透析产业链较为完整。具体来看,血液透析上游主要包括血液透析机、血液透析器、血透管路、血透粉液等设备与耗材;主要包括公立血液透析中心(透析室)和独立透析中心,下游为血液透析患者。

资料来源:观研天下整理

血液透析患者数量

近年来随着经济的发展和生活质量的提高、人口老龄化的到来,高血压、糖尿病等慢性疾病的发病率逐渐提高,其引起的终末期肾脏病患者所占比例呈逐年增加态势。根据最新流行病学数据显示,当前慢性肾脏病已成为威胁人们健康的主要疾病之一。我国目前约有1.2亿患者,患病率高达10.8%。其中尿毒症患者超过300万,并每年新增10-15万患者,这意味着我国终末期肾病患者基数很大,且呈快速增长态势。

而作为目前应用最广泛的肾脏替代治疗方式之一,血液透析需求不断增长。根据相关数据显示,截止到2020年我国血液透析患者共计达到了692736人,当年新增血透患者143513人,血液透析总患病率为494.9pmp。

数据来源:观研天下整理

在透患者平均年龄

与此同时,我国在透患者平均年龄也在逐年升高。数据显示,2020年为56.9岁,而新增透析患者的平均年龄为58.1岁。

数据来源:观研天下整理

血液透析市场规模

血透患者数量激增带动了我国血透产业的发展。有数据显示,2019-2021年期间,我国共收集4270条血液透析设备中标数据,涉及60个品牌商,采购总额为78.5亿元;血液透析设备中标市场规模从11.59亿元快速增长至36.97亿元。

数据来源:观研天下整理

而虽然血液透析市场近年得到了不小发展,但目前市场仍处于供不应求状态。根据观研报告网发布的《中国血液透析行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,我国终末期肾脏病患者总数约100-200万人,但截至2020年底登记的在透患者仅70多万人,透析中心6000家左右,存量透析治疗需求仍远未被满足。且现阶段我国血透治疗率不到20%,还远低于国际水平。存在高患病率但低透析率现象,意味着实际需求还将不断增长。

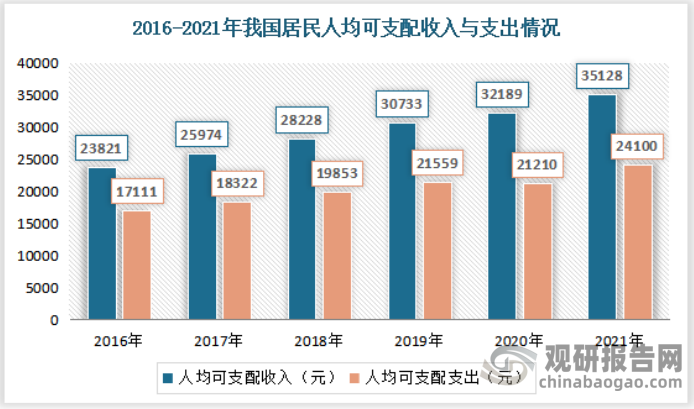

预计随着人均收入的增长及医保覆盖比例的增加,未来我国终末期肾病(ESRD)患者接受治疗的比例将大幅上升。近年来随着我国经济的增长和人们生活水平的提高。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

而随着终末期肾病(ESRD)患者接受治疗的比例不断上升,市场也将保持增长态势。终末期肾病发病率主要和糖尿病及高血压发病率以及人口老龄化相关。随着中国逐步步入老龄化社会,中国终末期肾病发病率呈现上升趋势。根据国家统计局公布,2021年末全国人口为14.13亿人,比2020年末增加48万人。2021年末,60岁及以上人口为2.67亿人,占18.9%。其中65岁及以上人口为2.01亿人,占14.2%。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。