兽药是指用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能的物质,包括血清制品、疫苗、诊断制品、微生态制品、中药材、中成药、化学药品、抗生素、生化药品、放射性药品及外用杀虫剂、消毒剂等。

一、市场发展现状

1、畜牧业发展现状

兽药产业是促进畜牧业健康发展的基础性产业。畜牧业是农业的重要组成部分,畜产品的产量及其增长速度是对畜牧业发展状况和结构调整的最直接反应。自改革开放以来,随着我国对畜牧业相关肉蛋奶等产品需求的扩大,我国畜牧业整体发展良好。到目前,畜牧业从家庭副业逐步成长为农业农村经济的支柱产业,且已经形成较为完善的产业链和较为充足的供应能力,成为与种植业并列的农业两大支柱产业之一。

具体来看:

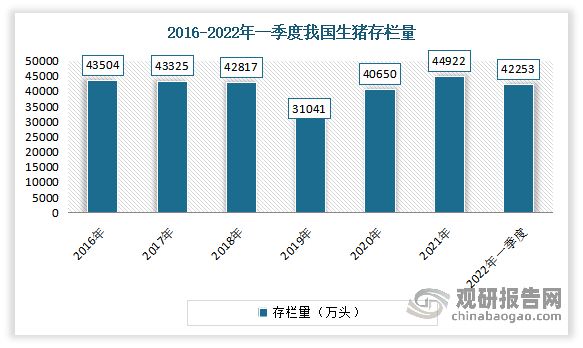

生猪养殖方面:

根据观研报告网发布的《中国兽药行业发展趋势研究与投资前景预测报告(2022-2029年)》显示,自2018 年 8 月以来,我国爆发非洲猪瘟疫情并在全国蔓延,且该疫病到目前都尚无有效的预防或治疗手段,主要采取扑杀深埋等措施对发病猪群进行处理。受疫情影响,2019 年生猪存栏量出现断崖式下跌,仅为 31040.69 万头,但 2020 年恢复迅速,生猪存栏量较上一年增长 30.96%,达到 40650.42 万头,基本恢复至正常水平。到2021年末,我国生猪存栏量已基本恢复至常年状态的90%以上。2022年一季度末我国生猪存栏 42253 万头,同比增加1.58%。

数据来源:国家统计局,观研天下整理

肉牛养殖方面

2016-2019年牛存栏量总体平稳,2020年我国养牛户因还贷的原因造成恐慌性抛售,再加上新冠疫情的影响,我国牛存栏量下降至6618.3万头,2021年中国牛存栏量达9817万头,同比增长48.3%。

数据来源:观研天下整理

羊养殖方面:

羊是羊亚科的统称,哺乳纲、偶蹄目、牛科、羊亚科,是人类的家畜之一。有毛的四腿反刍动物,是羊毛的主要来源。毛色主要是白色。我国主要饲养山羊和绵羊。

目前我国羊养殖业已成为世界大国。羊存栏量方面,近年来随着我国肉羊养殖规模的不断扩大,我国羊存栏量不断增加。据资料显示,2020年我国羊存栏量达30655万只,同比2019年增长1.9%。2021年年末羊存栏31 969.0 万只,比上年增加1 314.2 万只,增幅达4.3%。

数据来源:国家统计局,观研天下整理

家禽养殖方面:

家禽业在我国的养殖生产中占据重要地位。自改革开放以来,我国家禽业已经取得了飞速发展,家禽饲养量、禽蛋产量已连续多年保持世界第一,并已成为我国农村经济主要支柱产业。数据显示,2020年我国家禽存栏量67.8亿只,同比增长4.0%。2021年我国家禽存栏量达67.9亿只,与上年同期基本持平。

数据来源:国家统计局,观研天下整理

水产养殖方面:

养殖渔业,又称水产养殖,是指在岸上由人工所开辟的渔塭中,养殖鱼类或各种海鲜,以供食用。受益于人们对水产品的需求量不断增长,我国水产养殖业得到了快速发展,产量呈现逐年增长态势。数据显示,截至2020年,我国水产养殖规模突破万亿大关,达到10223.4亿元。2021年我国水产养殖产量从2016年的4793.2万吨增长至5388万吨。预计2022年我国水产养殖产量将进一步增长至5630万吨。

数据来源:《中国渔业统计年鉴》、观研天下整理

畜牧业的发展带动了社会上对兽药市场的关注。目前我国是畜牧业大国,养殖经济动物的群体数量庞大,对兽药的需求旺盛。

2、兽药产业发展现状

近年来我国兽药行业随着畜牧业的快速发展而迅速增长。据行业调查统计,我国兽药产值从2015年的460亿增长到2020年的620亿元,年平均增长率超过6%;销售规模从2016年的由472.29亿元增长至620.95亿元,年均复合增长率为5.57%。

数据来源:中国兽药协会,观研天下整理

但值得注意的是,近几年来非洲猪瘟等重大动物疫病、新发传染病疫情的不确定性给兽药制药行业带来了巨大风险与挑战,新版药品生产质量管理规范(GMP)、新版兽药典等技术规范、标准的实施,以及减抗、限抗政策的深入实施也给兽药市场带来一定的冲击。

二、细分市场情况

1、兽用疫苗

近年来随着我国养殖业规模化水平逐渐提高、养殖户防疫意识逐步加强以及政府对动物疫病的重视程度提高,我国兽用疫苗市场保持较好的发展态势。

根据中国兽药协会数据统计显示,虽然2019年受非洲猪瘟影响整体销售额下降,但2020 年随着下游大型养殖企业复产和扩产,我国兽用疫苗销售额回升。到2020年我国兽用疫苗销售额从2016 年121.89亿元增长至 121.96 亿美元,并预计2022 年我国兽用疫苗市场规模有望达到153.68 亿美元。

数据来源:中国兽药协会,观研天下整理

目前我国兽用疫苗主要以禽用疫苗和猪用疫苗为主。数据显示,2020年我国禽用疫苗销售额为66.48亿元,占兽用生物制品销售总额的46.72%;猪用疫苗销售额为56.95亿元,占兽用生物制品销售总额的40.02%。

数据来源:中国兽药协会,观研天下整理

2、兽用抗菌药

2017年以来,我国兽用抗菌药使用在政策的影响下有所下降。数据显示,2017年我国兽用抗菌药使用总量近4亿吨,2020年我国兽用抗菌药使用总量降至3.3亿吨左右。预计计2021年我国兽用抗菌药使用总量将回落至3亿吨左右。

数据来源:观研天下整理

从细分品类来看,磺胺类及增效剂、β-内酰胺类及抑制剂、氟喹诺酮类为我国单类别抗菌药品种数量的品种,在2020年上述药物数量均为11个;从制剂数量来看,磺胺类药物制剂、β-内酰胺类及抑制剂和氟喹诺酮类为制剂数量领先的三个品种,单个药物制剂数量分别为46个、36个和35个。

从使用数量来看,四环素类、磺胺类及增效剂和β-内酰胺类及抑制剂使用量较高,分别达到10002.73吨、4289.88吨,4112.63吨,合计占比达56.1%,是我国兽用抗菌的主要使用药物。从使用目的来看,用于治疗用途的比例达71.31%,其余28.69%为促生长用途。

3、兽用消毒剂

兽用环境消毒剂主要是指针对养殖环境进行杀毒,减少家畜得病的风险,也可防止细菌、藻类对设备所造成的腐蚀和阻塞。兽用体表消毒剂是涂抹在家畜体外,起到消灭微生物的作用,可分为兽用环境消毒剂和兽用体表消毒剂。

近年来由于动物用药的限制及其存在的弊端,人们不断认识到消毒在防控动物疫病时的重要作用,对兽用消毒剂需求不但增加。目前,畜禽业应用较多的是化学消毒剂,主要有醇类、卤素类(氯制剂、碘制剂、溴制剂)、酸碱类、氧化剂类、醛类、酚类、表面活性剂类等。

数据显示,2019年我国兽用环境消毒剂需求量从2015年的6.94万吨增长到8.11万吨;兽用体表消毒剂需求量从2015年的1.45万吨增长到1.70万吨。

但值得注意的是,目前市场对动物性产品的需求已经从数量型向质量型转化,对兽药残留问题不断重视,且出现在养殖过程中少用药、不用药的新理念。因此未来加强动物养殖环境清洁卫生控制尤为重要。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。