消费金融是一种现代金融服务方式,是指以消费为目的的贷款服务,用来满足用户日常消费的借贷需求。根据是否依托于场景、放贷资金是否会直接划入消费场景中,消费金融业务又可以分为消费贷和现金贷。

消费金融在提高消费者生活水平、支持经济增长等方面发挥着积极的推动作用,这一金融服务方式目前在成熟市场和新兴市场均已得到广泛使用。

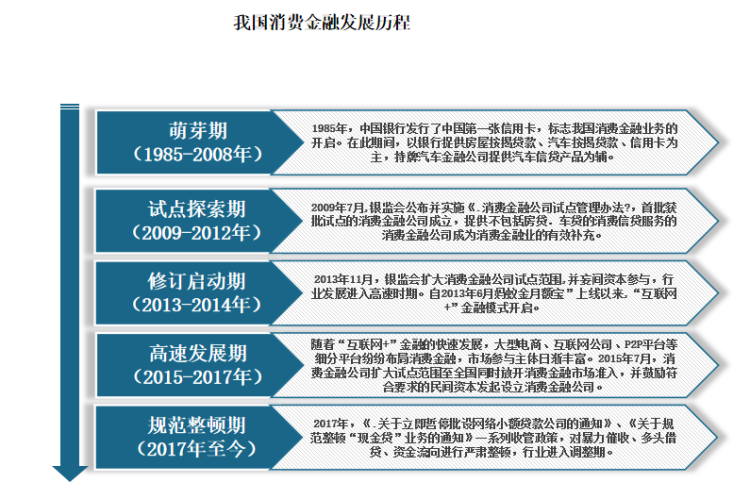

我国消费金融开始发展于上世纪八十年代,经过多年发展,市场经历了萌芽期(1985-2008年)、试点探索期(2009-2012年)、修订启动期(2013-2014年)、高速发展期(2015-2017年)、规范整顿期(2017年至今)。目前消费金融市场已经进入规范整顿期。

资料来源:观研天下整理

居民消费支出快速增长催生巨大的消费金融需求

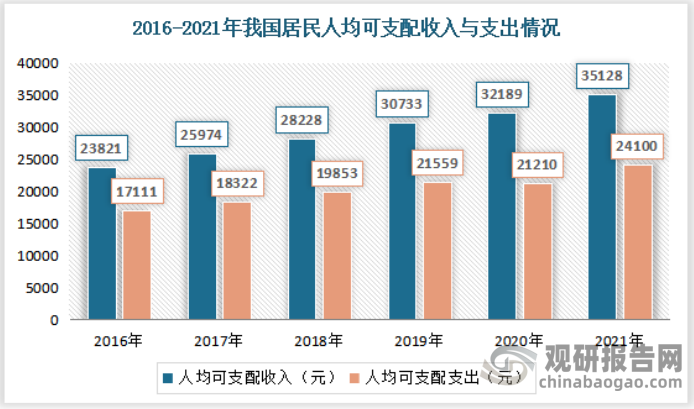

近年来随着居民可支配收入的增加,我国居民消费能力逐步提升。而消费能力的逐年提升,催生消费金融市场需求。数据显示,2021年,全国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

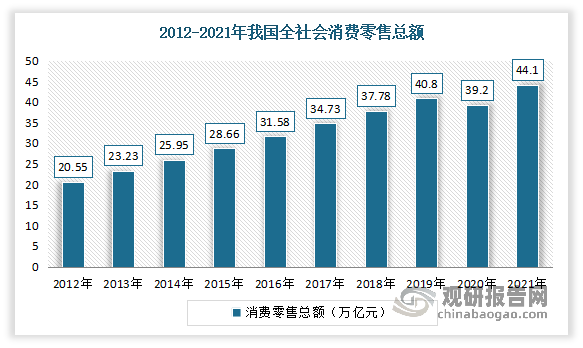

根据观研报告网发布的《中国消费金融行业现状深度研究与投资前景分析报告(2022-2029年)》显示,随着消费能力的逐年提升,我国消费总支出也呈现稳步增长。虽然2020年受新冠疫情影响,消费市场受冲击较大,但随着新冠疫情的逐渐好转,国民经济继续保持恢复态势,以及促消费的政策力度不断加大,消费需求逐步回升。2021年我国消费总量达到44万亿元是一个新的台阶,内需对经济增长的贡献率全年是79.1%,对经济增长贡献率达65.4%,进一步凸显了消费市场的作用,且重新成为经济增长第一拉动力。数据显示,2021年,我国全社会消费品零售总额完成44.1万亿元,增长12.5%。

数据来源:商务部,观研天下整理

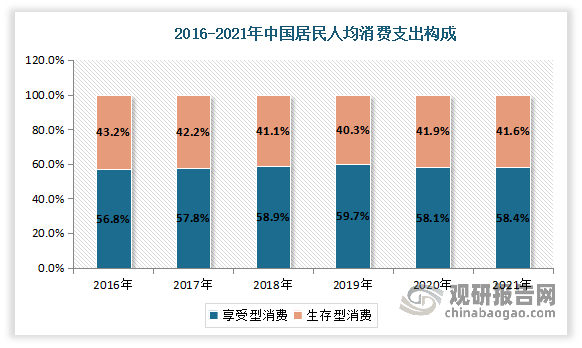

其中尤其是新消费主义崛起也大大的提升了用户对消费金融的接受度与使用意愿。近年来居民消费能力逐步提升,消费理念逐渐改变,从“理性消费”到“感觉消费”并进一步发展到“感性消费”,医疗、教育等享受型高阶消费占比呈现上升态势。虽然2020年新冠疫情的爆发暂停了这一上升趋势,但随着疫情的有效控制与生活状态的逐步恢复,预计享受型消费占比将继续上升。数据显示,2021年在我国居民消费结构中,享受型消费占比已从2016年的56.8%增长到了58.4%。

数据来源:观研天下整理

消费金融市场整体呈现增长态势

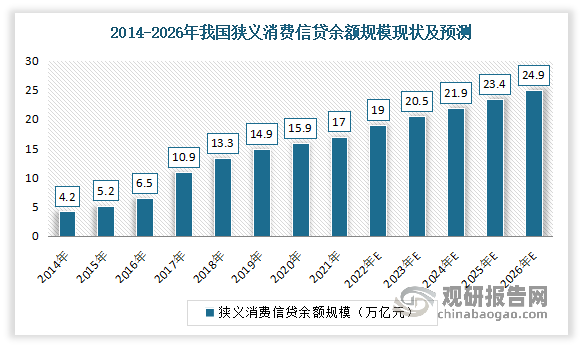

2014年以来,我国消费金融市场整体呈现增长态势。从狭义消费信贷余额规模上看,2021年这一指标已经从2014年的4.2万亿上升到了17万亿,年复合增长率达22.1%。而预计在消费作为推动GDP增长“三驾马车”中的主力驱动这一基本趋势保持不变的前提下,未来几年,我国狭义消费信贷余额规模将以7.9%的年复合增长率增速持续增长,到2026年将接近25万亿。

数据来源:观研天下整理

线上化渗透率不断提升

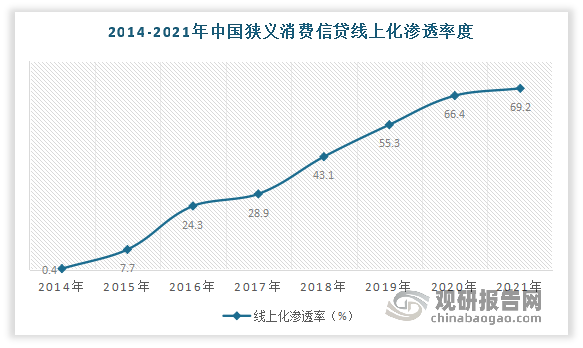

近年来随着互联网不断向消费金融渗透,消费金融线上化渗透率也在不断提升。数据显示,2021年,我国狭义消费信贷线上化渗透率已经从2014年的0.4%提升到了69.4%。

数据来源:观研天下整理

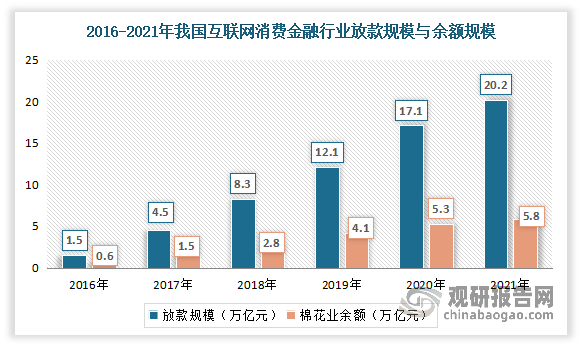

随着传统金融机构的消费金融业务线上化,以及规范政策性文件相继出台,不断利好行业走向合规化、成熟化,不断促进了行业发展,行业规模得到进一步攀升。2021年我国互联网消费金融行业放款规模达到20.2万亿元,余额规模达到5.8万亿元。未来,在金融业务持牌经营基本准则背景下,我国互联网金融平台将向退出市场、转型技术与持牌化三个方向演进,传统金融机构的消费金融业务线上化进程也将进一步加快。

数据来源:观研天下整理

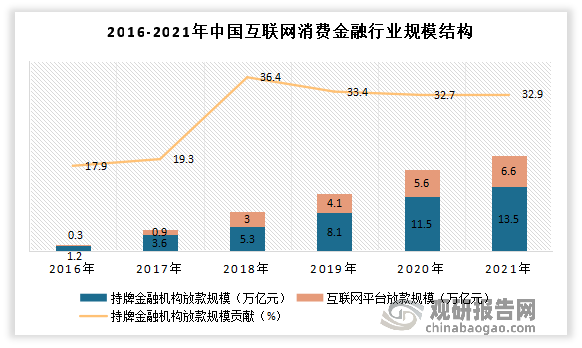

目前我国传统金融机构已初步完成自生式互联网化,银行、消费金融公司等持牌金融机构贡献的业务比例不断提升,原有的持牌机构仅作为互联网金融平台资金方角色的现实已被打破。数据显示,2021年,我国银行、消费金融公司等持牌金融机构放款规模为13.6万亿元,构贡献的业务比例从2016年的17.9%提升到了32.9%。

数据来源:观研天下整理

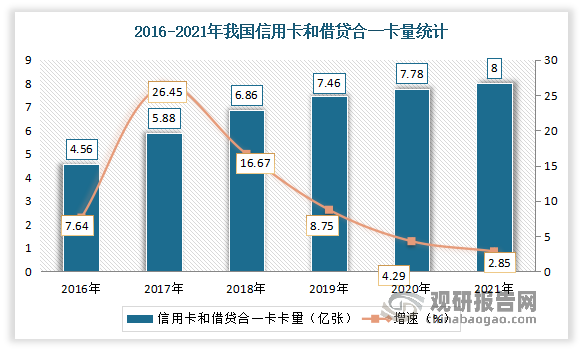

信用卡规模扩张遇瓶颈,不良率呈现总体上升

但值得注意的是,近几年来我国信用卡规模扩张遇瓶颈,扩张速度明显下降。具体来看,2017年,我国信用卡和借贷合一卡发卡量的增幅最高,较2016年末增长26.5%。但从2019年开始,市场进入缓慢增长期,增幅逐年下降。数据显示,截至2021年末,我国信用卡和借贷合一卡8.00亿张,增幅已降至2.85%;卡量占银行卡总数的8.65%,较2014年的9.22%减少了0.57%;人均持有信用卡和借贷合一卡0.57张。

数据来源:央行,观研天下整理

授信总额保持增长态势。截至2021年末,银行卡授信总额为21.02万亿元,同比增长10.86%;银行卡应偿信贷余额达8.62万亿元,同比增长8.98%;卡均授信额度达2.63万元,同比增长7.79%。

数据来源:中国人民银行,观研天下整理

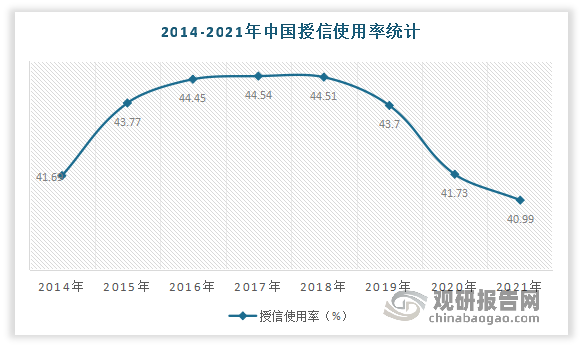

而虽然信用卡和借贷合一卡数量和银行卡授信总额均保持增长,但自2018年起授信使用率却逐年下滑,行业不良率呈现总体上升。数据显示,2021年我国授信使用率为40.99%,较2020年减少了0.74%。

数据来源:中国人民银行,观研天下整理

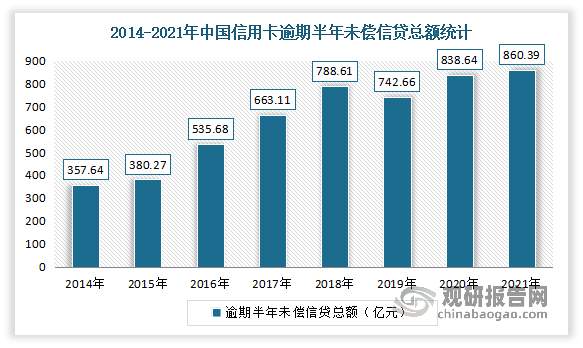

信用卡逾期半年未偿信贷总额仍然保持增长趋势,2021年中国信用卡逾期半年未偿信贷总额达860.39亿元,较2020年增加了21.75亿元,同比增长2.59%。

数据来源:中国人民银行,观研天下整理

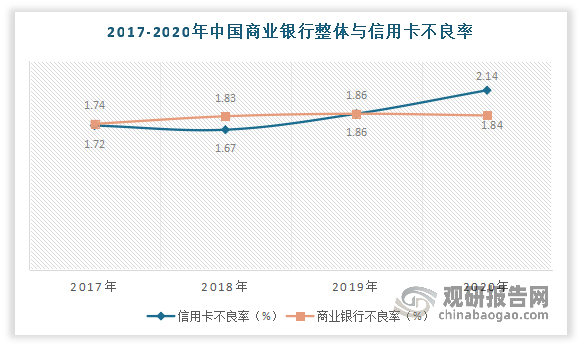

目前我国受疫情影响,信用卡不良率已经超出2%。而信用卡不良率的变化趋势体现出中国消费金融业务明显的下沉效应,消费金融行业不良资产压力逐步增加。但值得注意的是,虽然随着业务规模与用户规模的增加,现阶段我国互联网消费金融的用户与传统金融机构的用户重合度越来越高,但互联网金融平台用户整体上更为下沉,所面临的风险也相对较高。数据显示,2020年我国信用卡不良率达到了2.14%;商业银行整体不良率为1.84%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。