一、发展现状

充电桩运营是充电桩产业发展核心环节,主要针对公共充电桩的投建和运营,前期资本开支大,回报周期长,对运营商资金链的完整度要求高,在充电网络运营管理技术方面存在壁垒。

目前,充电桩运营模式主要有三大类:运营商主导模式、车企主导模式、第三方充电服务平台主导模式。

充电桩运营模式简介及其代表企业

|

运营模式 |

简介 |

代表企业 |

|

运营商主导模式 |

运营商主导模式指由运营商自主完成充电桩业务的投资建设和运营维护,为用户提供充电服务的运营管理模式,是充电桩行业现阶段的主要运营模式。充电运营商一 般具备雄厚的资本,前期对场地、充电桩等基础设施进行大量投资。采用充电运营商主导模式的充电桩,大部分为公用充电桩和专用充电桩。 |

特来电、国家电网、星星来点 |

|

车企主导模式 |

车企为提供更优质的服务,将充电桩作为售后服务提供给车主更优质的充电体验,主要适用于较为成熟的电动汽车企业当中,对于资金和用户数量有较高要求。采用车企主导模式的充电桩,大部分为公用充电桩,以及私用充电桩 |

特斯拉、蔚来 |

|

第三方充电服务平台主导模式 |

第三方充电平台一般不直接参与充电桩的投资建设,通过自身的资源整合能力将各大运营商的充电桩接入自家SaaS平台,以智能管理为依托提供商业价值,其独特的流量优势使其他企业短期内难以复制。以平台为主导的运营模式可打通不同运营商之间的互联互通,为用户提供更便捷的一站式充电体验 |

云快充、小桔充电 |

数据来源:观研天下整理

二、竞争格局

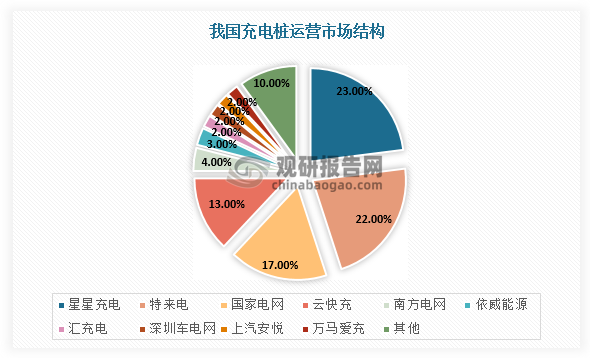

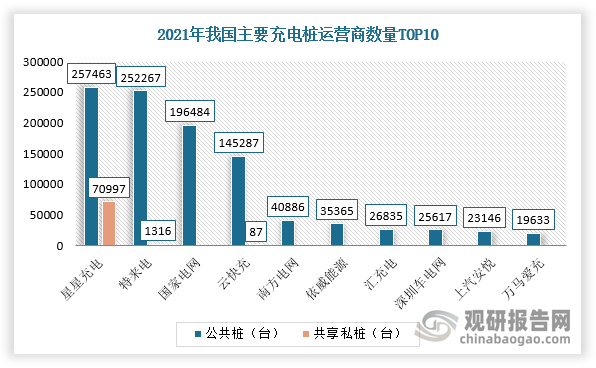

根据观研报告网发布的《中国充电桩运营行业发展深度研究与投资前景分析报告(2022-2029年)》显示,目前,我国充电桩运营行业整体呈现强者恒强的局面,市场集中度高。根据数据显示,截止2021年底,全国充电运营企业所运营充电桩数量超过1万台的共有13家,其中特来电、星星充电和国家电网分别运营25.7万台、25.2万台和19.6万台,CR10为89.2%,CR3超过60%。

数据来源:观研天下整理

数据来源:观研天下整理

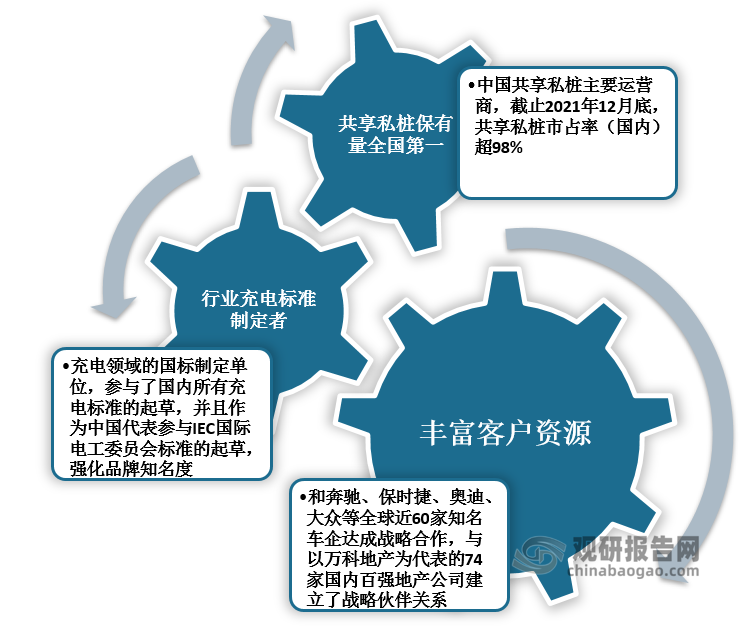

其中,星星充电占据国内共享私桩市场绝对份额,为98.6%,具有丰富客户资源、行业充电标准制定者等核心竞争力,专注于新能源充电设备研发制造,平台兼容全部国标车型。

星星充电市场核心竞争力

数据来源:观研天下整理

三、发展趋势

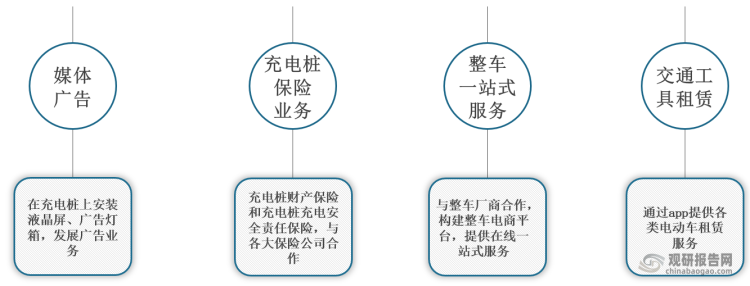

由于充电桩运营行业投入资金高,回报周期长,进而造成其盈利能力较弱且取决于单桩利用率和充电服务费两大因素,所以目前的充电桩运营收入大部分来源于服务费的收取,模式较为单一。未来,充电桩运营行业经营商可以与其他行业横向合作,积极整合行业资源,同时增加企业自身收入来源渠道。

充电桩运营行业与其他行业横向合作情况

数据来源:观研天下整理

与此同时,在市场空间方面,自从2015年国家电网放开充电桩建设准入门槛后,多个资本相继加入,加剧充电桩运营市场竞争,服务费水平基本保持在0.4~0.6元/kWh的较低水平。相关资料可知,假设2025年充电桩利率用及服务费分别为5%、0.5元/kWh,测算得出2025年服务费收入规模将达到729亿元,4年CAGR为48.2%。由此可见,我国充电桩运营行业成长空间较大。

2018-2025年我国公共充电桩服务费市场空间测算

|

/ |

2018年 |

2019年 |

2020年 |

2021年 |

2022年E |

2023年E |

2024年E |

2025年E |

|

公共交流桩保有量(万台) |

19.0 |

30.1 |

49.8 |

67.7 |

94.2 |

132.8 |

178.5 |

230.2 |

|

公共交流桩平均功率(kW) |

9.0 |

8.7 |

8.7 |

8.7 |

8.7 |

8.7 |

8.7 |

8.7 |

|

公共直流桩保有量(万台) |

11.0 |

21.5 |

30.9 |

47.0 |

77.1 |

108.6 |

146.0 |

188.3 |

|

公共直流桩平均功率(kW) |

111.0 |

130.0 |

131.0 |

134.6 |

146.8 |

153.3 |

161.4 |

166.1 |

|

公共桩充电功率(万kW) |

1391 |

3055 |

4481 |

6917 |

12130 |

17808 |

25111 |

33288 |

|

满负荷充电量(合计,亿kWh) |

1219 |

2676 |

3925 |

6059 |

10626 |

15600 |

21997 |

29160 |

|

综合利用率(%) |

5.0% |

5.0% |

5.0% |

5.0% |

5.0% |

5.0% |

5.0% |

5.0% |

|

服务费单价(元/kWh) |

0.5 |

0.5 |

0.5 |

0.5 |

0.5 |

0.5 |

0.5 |

0.5 |

|

当年服务费总收入(亿元) |

30 |

67 |

98 |

151 |

266 |

390 |

550 |

729 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。