一、特钢行业概述

特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。

特钢又称为特种钢或特殊钢,是指那些由于成分、结构、生产工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品,属于传统钢铁产业的一个分支,与普钢相对但两者的用途有着较大差别。

特殊钢是在冶炼过程中加入了较多的合金元素及采取了特殊的生产、加工工艺,特钢的化学成分、组织结构以及机械性能均优于一般钢铁。其晶粒的复杂性高过一般钢铁,从而获得更多的应用领域,故在汽车、机械、化工、船舶、铁路、航空航天、国防军工等对钢材质量要求较高的领域得到广泛。未来随着航空航天、国防军工的发展,以及诸多新兴产业的大发展,特钢的应用领域将持续扩展,需求量也将快速增加。

根据观研报告网发布的《中国特钢行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,按功能和特性划分,特钢主要可分为三大类:结构钢、工具钢和其他特种钢,进一步可细分为碳素结构钢、合金结构钢、碳素工具钢、合金工具钢、高速工具钢、轴承钢、弹簧钢和不锈钢等。特钢产品种类丰富,不同特钢在强度、硬度大,可塑性、韧性好,耐磨、耐腐蚀等特性方面有所不同,特钢在各大工业制造领域中得到广泛的应用,也在国民经济发展中起到重要基础支撑作用。

|

特钢的主要分类 |

||

|

主要分类 |

细分 |

特性 |

|

结构钢 |

碳素结构钢 |

焊接性能好,塑性、韧性好,有一定强度。含碳量约0.05%~0.70%,个别可高达0.90%。主要用于铁道、桥梁、各类建筑工程,制造承受静载荷的各种金属构件及不重要不需要热处理的机械零件和一般焊接件。 |

|

合金结构钢 |

具有合适的淬透性、较高的抗拉强度和屈强比较高的韧性和疲劳强度,和较低的韧性——脆性转变温度,可用于制造截面尺寸较大的机器零件。 |

|

|

碳素工具钢 |

切削加工性良好,处理后可以得到高硬度和高耐磨性;红硬性差,当工作温度大于250°C时,钢的硬度和耐磨性就会急剧下降而失去工作能力,用于制作刃具、模具和量具的碳素钢。 |

|

|

工具钢 |

合金工具钢 |

在碳素工具钢基础上加入铬、钼、钨、钒等合金元素以提高淬透性、韧性、耐磨性和耐热性的一类钢种。它主要用于制造量具、刃具、耐冲击工具和冷、热模具及一些特殊用途的工具。具有高温硬度、耐磨性、高韧性和适当的强度。 |

|

高速工具钢 |

高硬度、高耐磨性、高红硬性、且在高温下能保持其切削性能。 |

|

|

弹簧钢 |

具有高的抗拉强度、弹性极限和疲劳强度,一定的淬透性、不易脱碳、表面质量好 |

|

|

其他特殊钢 |

轴承钢 |

具有高而均匀的硬度和耐磨性,以及高的弹性极限 |

|

不锈钢 |

具有良好的焊接性能、耐腐蚀性、耐热性,较高的硬度以及,抛光性能 |

|

资料来源:观研天下数据中心整理

二、特钢行业市场发展现状

1、全球市场

特钢消费量与国家发达水平、工业化程度、技术进步水平和高端工业产品的出口量密切相关,主要集中在工业化程度高和经济比较发达的国家和地区。长期以来,国外特钢消费需求基本呈稳定并略有不同程度增长的状态。截止2021年全球特钢行业市场规模为4201.53亿美元,具体如下:

资料来源:观研天下数据中心整理

全球特钢生产国主要包括瑞典、日本、美国、德国、法国、意大利、西班牙、韩国等,这些国家占据全球特钢约60%产量以及约80%的贸易量。其中, 日本是特钢产业总体水平最高的国家,以高度专业化生产闻名于全球。

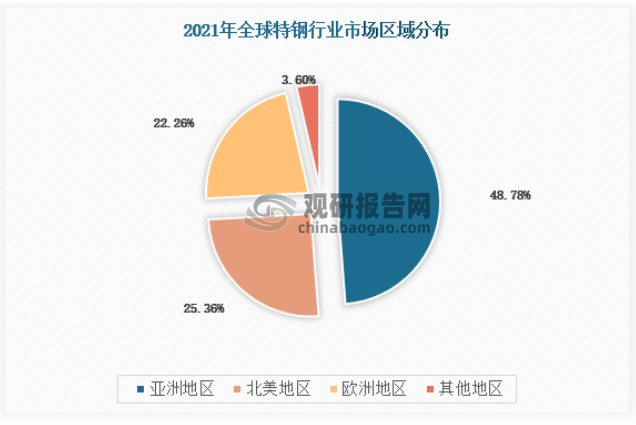

2021年全球特钢市场规模亚洲地区占比48.78%,北美地区占比25.36%,欧洲地区占比22.26%。具体如下:

资料来源:观研天下数据中心整理

2、中国市场

新中国成立以后,随着全国钢铁产业基础逐渐恢复,以及行业技术水平的进一步提升,中国特钢行业发展主要历经以下五个阶段,逐渐从20世纪中期的技术探索阶段发展步入当前的高质量发展阶段,目前国内特钢产业的生产技术已达国际中上水平。

1、市场规模

特钢行业走势与宏观经济密切相关,在国内经济保持进一步增长以及钢铁产业结构调整和智能制造等相关政策带动下,我国优特钢市场仍有进一步发展的空间,特别是齿轮钢、工模具钢和高温合金等高端市场。

过去五年间,受宏观经济上涨、钢铁产能扩大影响,中国建筑及基建规模大幅扩大,中国特钢行业市场规模快速扩大,在2021年达到5558.63亿元。

资料来源:观研天下数据中心整理

2、供应规模

特钢制造的主要原材料是铁矿石。目前国内铁矿石行业受铁矿资源品位低、单产规模低、分布不均等因素影响,铁矿石供应缺口较大,市场严重依赖进口,中国已成为全球最大的铁矿石进口国及消费国。自2020年全球新冠疫情爆发以来,受全球宏观经济下滑、国际产业流通受阻等因素的影响,铁矿石市场价格波动较大。2021年上半年,铁矿石价格持续处于600点以上的高位水平,之后有所回落,进入到2022年仍然呈现波动增长态势。近年来铁矿石市场价格波动较大,也进一步影响到了特钢生产制造企业的稳定经营。

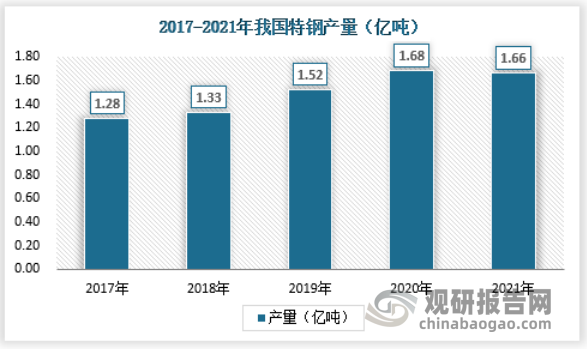

根据中国特钢企业协会资料,我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量快速增长,应用领域不断扩大,品种也日渐齐全和多样化,2021年,全国特钢总产量为1.66亿吨。

资料来源:中国特钢企业协会

3、需求规模

特钢下游需求集中在高端制造业。普钢行业的下游需求主要集中在建筑、机械、电力、汽车等领域,其中建筑用钢超过一半,占比最高。而由于特钢的物理以及化学性能都优于普钢,特钢行业的需求主要集中在汽车、工业制造、金属产品、发电等高端制造业。其中汽车用特钢占比最大,工业制造,金属产品也占较大比例。

随着城镇化率的提升和国家步入后工业化阶段,我国的特钢表观消费量在2021年达到1.40亿吨,增量主要来自于汽车、飞机高铁和高端装备制造业等领域。高端品种供给不足,低端竞争力较强在具体的特钢产品构成方面,我国与国外发达经济体亦有一定的差距。

资料来源:观研天下数据中心整理

4、供需平衡分析

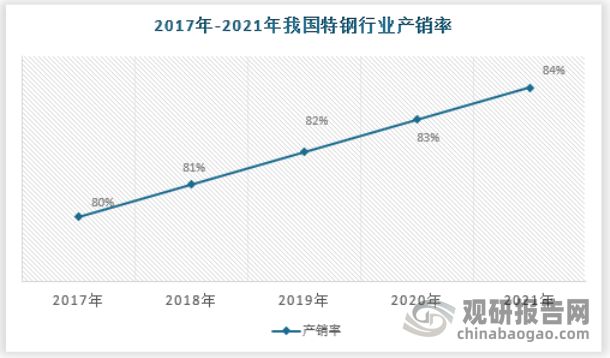

产销率定义为销量与产量的比例,我国特钢行业在2017年-2021年产销率始终小于1,市场上成供过于求的局面,而随着年份的增加,产销率逐渐趋于1,说明产能过剩的局面得到缓解。

解决产能过剩的途径有二:一是去产能,二是增加社会对特钢的需求。对于已经形成产能的企业而言,一般都是优质企业。不能把因产能过剩而无法正常运转的企业看成“僵尸企业”,把因产能过剩而无法正常运转的企业当做“僵尸企业”以去产能为名全部去掉,将造成社会资源的浪费。同时,根据产能过剩的相对性原理,只要社会增加对相关产品的需求,解决供给和需求的结构失衡,产能过剩就可以迎刃而解。所以解决产能过剩的根本途径,既不是去库存,也不是去产能,而是增加社会的需求,也就是用增量化解存量。

资料来源:观研天下数据中心整理

二、特钢行业市场竞争情况

目前特钢主要竞争的国际企业包括日本大同、美国卡朋特等。除上述企业外,国内主要竞争对手包括抚顺特钢、宝钢特钢、钢研高纳、通裕重工。

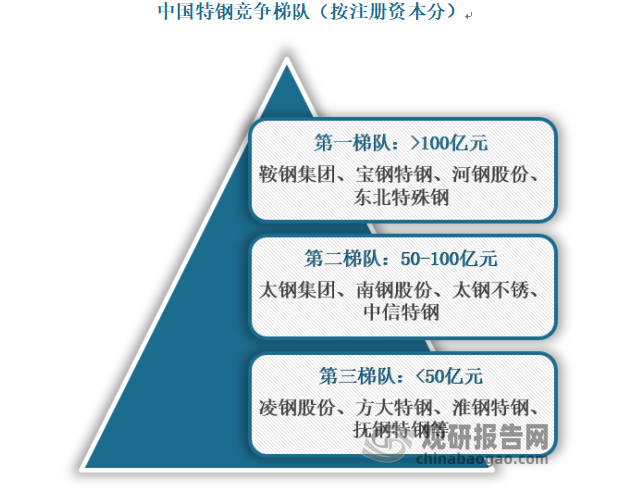

从国内企业来看,根据特钢企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于100亿元的企业仅有鞍钢集团、宝钢特钢、河钢股份、东北特殊钢;注册资本在50-100亿元之间的企业有太钢集团、南钢股份、太钢不锈、中信特钢等重点企业;其余凌钢股份、方大特钢等企业的注册资本在50亿元以下。

资料来源:观研天下数据中心整理

根据中国特钢企业协会于2022年2月发布的2021年度全国优特钢生产企业优质品牌(基于特钢业务规模、技术研发、专家评审等综合因素评选)名单,中信泰富、南京钢铁、巨能特钢、凌源特钢、中天钢铁、江苏沙钢、河南济源钢铁、杭州杭钢及芜湖新兴铸管9家知名钢企入围,具体名单如下:

|

2021年中国优质特钢生产企业优质品牌名单 |

|

|

序号 |

企业名称 |

|

1 |

中信泰富特钢集团股份有限公司 |

|

2 |

南京钢铁股份有限公司 |

|

3 |

山东寿光巨能特钢股份有限公司 |

|

4 |

江苏沙钢集团淮钢特钢股份有限公司 |

|

5 |

河南济源钢铁(集团)有限公司 |

|

6 |

杭州杭钢金属材料电子商务有限公司 |

|

7 |

凌源钢铁集团有限责任公司 |

|

8 |

芜湖新兴铸管有限责任公司 |

|

9 |

中天钢铁集团有限公司 |

资料来源:观研天下数据中心整理

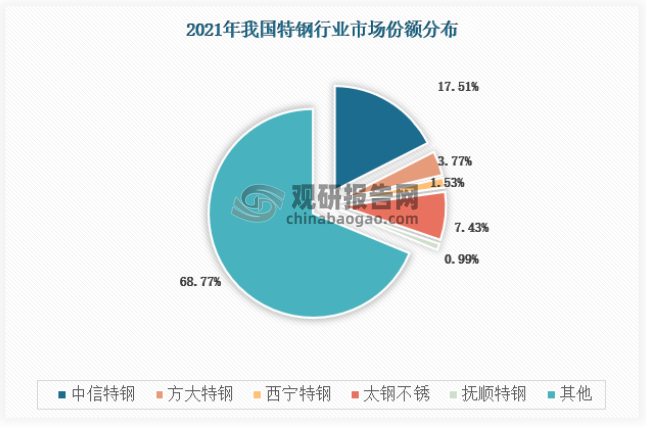

当前来看,我国特钢行业的CR5已经超过30%,纵向对比来看,我国特钢行业的集中度已经处于较高水平,但是和其他国家横向对比来看,我国特钢行业的集中度还有进一步的提升空间。

资料来源:各公司财报,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。