一、氢能行业相关概述

氢能是一种清洁、零碳的二次能源,具有能量密度大、获取方式多样、制取和使用过程清洁、应用场景多样等特点,作为未来洁净的能源载体,氢能被认为是最有希望取代传统的化石燃料的能源载体,被众多科学家视为“21 世纪终极能源”。

氢具有清洁无污染、储运方便、利用率高、可通过燃料电池把化学能直接转换为电能的特点,同时,氢的来源广泛,制取途径多样。这些独特的优势使其在能源和化工领域具有广泛应用首先,氢能是一种理想的清洁能源。不管是直接燃烧还是在燃料电池中的电化学转化,其产物只有水,且效率高。随着燃料电池技术的不断完善,以燃料电池为核心的新兴产业将使氢能的清洁利用得到最大发挥,主要表现在氢燃料电池汽车、分布式发电、氢燃料电池叉车和应急电源产业化初现端倪。其次,氢能是一种良好的能源载体,具有清洁高效、便于存储和输运的特点。可再生能源,特别是风能和太阳能在近十年来发展迅猛,但由于本身的不稳定,导致其电力上网难,出现大量的弃风、弃光现象,严重制约了它们的发展。将多余电量用于电解制氢,可大规模消纳风能、太阳能,制得的氢既可作为清洁能源直接利用,还能掺入到天然气中经天然气管网输运并利用。最后,氢气还是化石能源清洁利用的重要原料。

全球氢能源主要来源为天然气,煤炭制氢的占比较低,而国内恰恰相反。由于国内天然气紧缺,大量需要依赖进口,而煤炭资源丰富,因此国内氢能源来源主要以煤炭为主。

根据观研报告网发布的《中国氢能行业发展深度研究与投资趋势分析报告(2022-2029年)》显示,当前我国制氢仍以化石燃料为主,化石燃料制氢技术最为成熟,制氢效率最高,但是在各类制氢技术中,化石燃料制氢的二氧化碳排放量也更多。相比之下,用风电、光伏等可再生能源制氢可以大幅降低二氧化碳的排放量,也有利于解决弃风弃光问题。由于目前电解水的能量损耗率较高,可再生能源制氢的效率约 30%。另外,核能制氢的碳排放量也较低,同时核能制氢的效率能够达到约 55%。

二、氢能源产业发展优势

1、技术优势

氢能作为一种清洁、高效、安全、可持续的二次能源,可通过一次能源、二次能源及工业领域等多种途径获取,氢能将成为第三次能源变革的重要媒介。氢能可以用于交通运输,作为石油精炼、氨生产的原料,以及金属精炼和住宅部门的加热和烹饪等方方面面。而且,氢气有潜力成为整合不同基础设施的能源载体,以提高经济效率、可靠性、灵活性,而且其中许多用途将有助于减少电力和交通部门的碳排放。氢还可以为电力部门提供大规模的长期能量存储。此外,氢能源存储系统可以提供辅助电网服务,如应急、负荷跟踪和调节储备,这些服务可以提供额外的能量来源,从而降低电解制氢的成本。氢还可以成为VRE和交通部门之间的另一座桥梁。

氢能源成本降低将带动燃料电池汽车使用成本下降。目前的几种主流制氢路线中,采用弃风弃光的电力回收电解制氢成本最低,其次为发电侧直接用于电解制氢,用电侧采用谷电价制氢成本仍较高。我们预计随着化工制备的规模化效应、以及电力成本持续降低,将驱动氢能源制取的成本不断降低。

2、资源优势

氢气是常见燃料中热值最高的(142KJ/g),约是石油的3倍,煤炭的4.5倍。这意味着消耗相同质量的石油、煤炭和氢气,氢气所提供的能量最大,这一特性是满足汽车、航空航天等实现轻量化的重要因素之一。现阶段来看,氢气作为能量载体的最大竞争对手是锂电池。目前电池市场发展已经很成熟,然而氢能具备电池所不能比拟的优势,氢气的比能量远远超过电池,并且没有工作温度限制(电池工作温度范围在-20°C~60°C)。

3、政策优势

2021年以来,在国家层面上有关氢能和燃料电池相关的政策持续加码,推进氢能及燃料电池的推广和应用。与此同时,各地方政府也陆续发布政策支持氢能产业的发展。

|

2021年以来我国氢能行业相关政策 |

|||

|

时间 |

政策 |

制定部门 |

具体内容 |

|

2021年2月 |

《进一步完善新能源汽车推广应用财政补贴政策通知》 |

财政部、工信部、科技部、发改委 |

过度期后不再对新能源车辆给予补贴,转为对充电(加氢)基础设施“短板”建设和配套运营服务。 |

|

2021年2月 |

《关于对"十四五"国家重点研发计划"氢能技术"等18个重点专项2021年度项目申报指南征求意见的通知》 |

科技部 |

围绕氢能绿色制取与规模转存体系、氢能研发计划"氢能技术"等18个安全存储与快速输配体系、氢能便捷改质重点专项2021年度项目申报指与高效动力系统及"氢进万家"综合示范4个技术方向,启动19个指南任务。 |

|

2021年3月 |

中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

全国人民代表大会 |

在氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。在科教资源优势突出、产业基础雄厚的地区,布局一批国家未来产业技术研究院,加强前沿技术多路径探索、交叉融合和颠覆性技术供给。实施产业跨界融合示范工程,打造未来技术应用场景,加速形成若干未来产业。 |

|

2022年1月 |

《智能光伏产业创新发展行动计划(2021-2025年)》 |

工业和信息化部、住房和城乡建设部、交通运输部、农业农村部、国家能源局 |

拓展智能光伏技术耦合,支持智能光伏制氢等试点示范项目建设,加快开展制氢系统与光伏耦合技术研究。建设行业服务和验证平台,支持建设一批光伏储能、光伏制氢、光伏直流等系统验证平台加强多领域横纵联合。 |

|

2022年1月 |

《绿色交通“十四五”发展规划》 |

交通运输部 |

鼓励开展氢燃料电池汽车试点应用,不断提高城市绿色出行水平。到2025年,力争60%以上的创建城市绿色出行比例达到70%。制修订营运车船和港口机械装备能耗限值准入、新能源和燃料电池营运车辆技术要求、城市轨道交通绿色运营等标准。 |

|

2022年1月 |

《促进绿色消费实施方案》 |

国家发展改革委、工业和信息化部、住房和城乡建设部、商务部、市场监管总局、国管局、中直管理局 |

大力推广新能源汽车,加强充换电、新型储能、加氢等配套基础设施建设,积极推进车船用LNG发展。有序开展燃料电池汽车示范应用。 |

|

2022年2月 |

《三部委关于促进钢铁工业高质量发展的指导意见》 |

国家发改委、工信部、生态环境部 |

支持建立低碳冶金创新联盟,制定氢冶金行动方案,加快推进低碳冶炼技术研发应用。 |

|

2022年2月 |

《关于完善能源绿色低碳转型体制机制和政策措施的意见》 |

国家发改委、国家能源局 |

完善充换电、加氢、加气站点布局及服务设施,探索输气管道掺氢输送、纯氢管道输送、液氢运输等高效输氢方式。 |

|

2022年2月 |

《“十四五”新型储能发展实施方案》 |

国家能源局、发改委 |

到2025年,新型储能由商业化初 期步入规模化发展阶段。氢储能、热(冷)储能等长时间尺度储能技术取得突破。 |

|

2022年2月 |

《高耗能行业重点领域节能降碳改造升级实施指南》 |

国家发改委 |

油气行业提出推进炼厂氢气网络系统集成优化;冶炼行业提出重点围绕副产焦炉煤气或天然气直接还原炼铁、高炉大富氧或富氢冶炼、氢冶炼等低碳前沿技术等。加强储能、氢能等前沿技术研究,同有关部门研究编制氢能产业发展规划,开展可再生能源制氢示范,通过技术进步降低制氢成本。 |

资料来源:观研天下数据中心整理

三、氢能行业生产规模现状

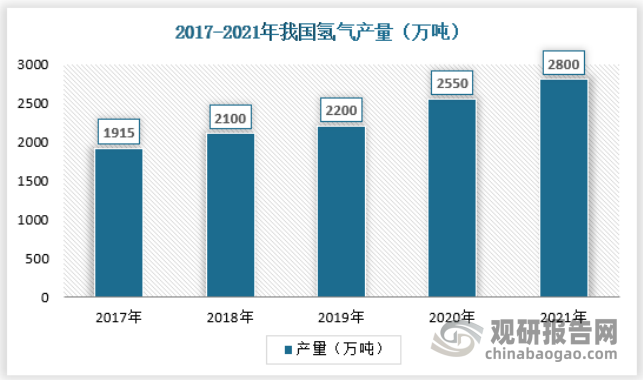

1、氢气生产情况

当前国内外氢气主要是在石化化工行业得到较为广泛的生产和利用,氢气作为中间原料,用于生产多种化工产品。我国石化化工行业主要涉氢的行业包括煤化工、天然气化工、石油化工、焦炉气化工、氯碱化工、精细化工等,主要产品有合成氨、过氧化氢(双氧水)等无机化工产品,甲醇、烯烃、乙二醇等有机化工产品,成品油、合成天然气等能源化工产品,还有多种精细化工、化工新材料等产品。根据煤炭工业协会,2021年我国氢气产量约2800万吨。

资料来源:煤炭工业协会,观研天下数据中心整理

2、高纯氢生产情况

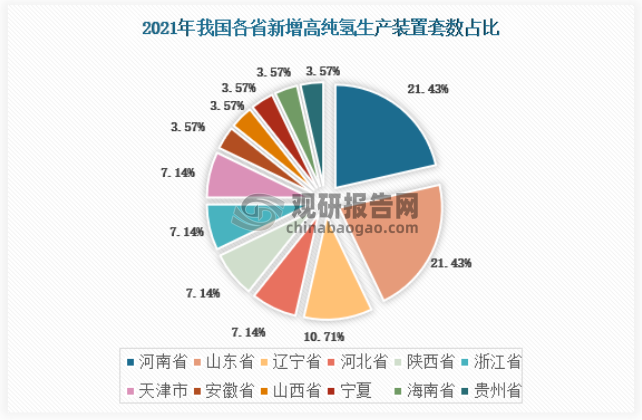

随着燃料电池国家层面政策落地,加氢站建设布局加快,刺激上游氢气供应商制氢项目加快落地,2021年全国多地新增高纯氢、燃料电池氢生产装置,燃料电池氢及高纯氢产能递增。新增装置以副产氢提纯为主,少部分为水电解制氢装置,极少部分为天然气制氢。

2021年度国内新增高纯氢、燃料电池氢生产装置产能接近5万吨/年,新增装置28套。河南省、山东省新增装置套数最多,均为6套,辽宁省次之,3套,河北省、陕西省、浙江省、天津市新增2套,其余省份像安徽、山西、宁夏、海南、贵州均为一套。

资料来源:煤炭工业协会,观研天下数据中心整理

3、加氢站产业情况

目前我国加氢站主要分布集中在以北京为中心的北部地区、以上海为中心的东部沿海地区、以武汉为中心的中部地区、以四川为中心的西部地区和以广州为中心的南部地区。根据EVTank,我国加氢站在2021年达到160座。

资料来源:EVTank,观研天下数据中心整理

4、氢能产业规模

中国作为世界第一大产氢国,氢能产业正在迅速发展,2019年两会期间氢能及燃料电池首次被写入政府工作报告中,2021年氢能被正式写入“十四五”规划中,中央政府及地方各级政府推广氢能的政策密集出台,补贴力度进一步加大,截至2021年底,全国范围内省及直辖市级的氢能产业规划超过10个,地级市及区县级的氢能专项规划超过30个。预期在未来,氢能在我国将会有巨大的发展空间。

在北京冬奥会中,氢能发挥了“科技名片”的作用,向全世界展示了中国在氢能领域的发展成果。北京冬奥会的奥运火炬燃料全部采用氢能,在开幕式上将点燃冬奥赛场的氢能主火炬。此外,北京冬奥会将示范运营1000多辆氢燃料电池车和30多个加氢站。冬奥会和冬残奥会期间,延庆赛区和张家口赛区将有700余辆氢燃料大巴车投入使用,场馆之间提供接驳服务的车辆将全部采用氢燃料电池客车,包含大巴车、中巴车等多个车型,为赛事提供交通保障服务。

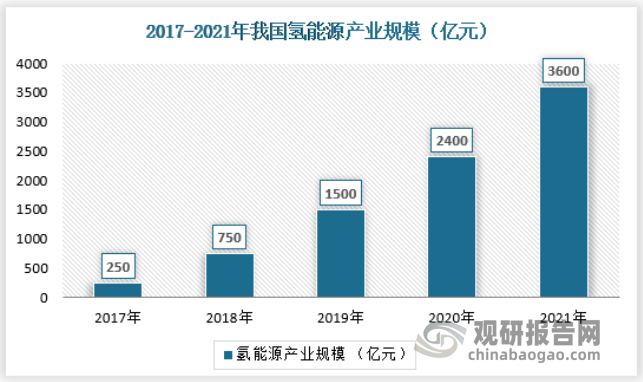

根据中国氢能联盟,我国氢能源产业规模在2021年达到3600亿元。

资料来源:中国氢能联盟,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。