病毒因其天然的细胞裂解功能,是杀伤肿瘤细胞的有效选择。从最初的天然病毒到经过基因编辑的病毒,溶瘤病毒的种类也从最初的疱疹病毒发展到十多种常用的病毒,其中腺病毒以其基因编辑的简易性和使用的灵活性成为了最为常用的溶瘤病毒。其它常用的病毒包括单纯疱疹病毒、牛痘病毒、新城疫病毒、麻疹病毒、呼肠孤病毒、柯萨奇病毒、脊髓灰质炎病毒等。溶瘤病毒的种类跨越单链到双链,从RNA到DNA,从天然到基因编辑,极大地提升了该疗法的在实体瘤临床治疗中的灵活性。

溶瘤病毒疗法是基于病毒在肿瘤中的感染和复制来杀死肿瘤细胞的免疫疗法,该疗法通常所使用的病毒包括腺病毒、痘苗病毒、疱疹病毒、呼肠孤病毒、细小病毒、新城疫病毒以及柯萨奇病毒,基因工程技术通常被用来修饰病毒以达到低毒性和靶向性,溶瘤病毒最为常见的应用是在实体瘤的单药或者多药组合治疗中,适应症包括黑色素瘤、乳腺癌、头颈癌等,未来有望成为实体瘤系统性治疗的重要一环。

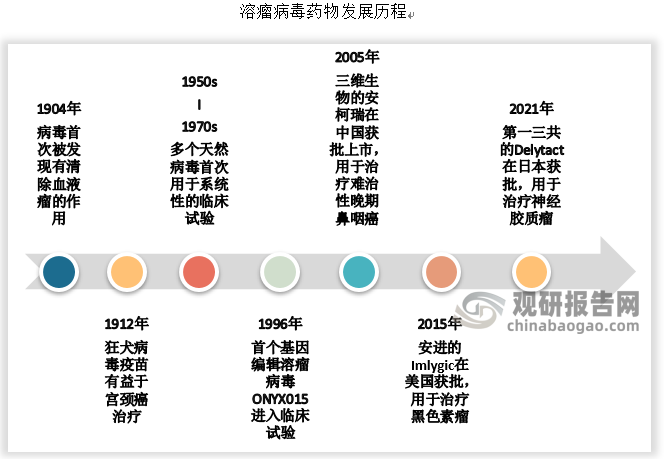

一、溶瘤病毒行业发展历程

溶瘤病毒疗法经历了早期对于天然病毒的摸索,后期基因工程技术的进步提升了OV靶向性及免疫致敏能力,推动其快速发展。

1、溶瘤病毒疗法早期经历了长期探索

溶瘤病毒的发现具有极大的偶然性,早在20世纪初,医生就发现慢性粒细胞白血病病人在患上流感类病毒疾病后白血病病情得到缓解,同时期的罹患宫颈癌的病人也因为接种狂犬疫苗,病情得到改善。这些早期的临床案例为日后溶瘤病毒疗法的发展奠定了基础。

20世纪中期,伴随着临床试验结构的完善和对肿瘤疗法的需求,溶瘤病毒疗法的研究进入快速发展阶段,20世纪50到70年代,多个溶瘤病毒疗法进入临床试验,病毒种类包括腺病毒、新城疫病毒、细小病毒、 腮腺炎病毒、麻疹病毒,治疗适应症包括宫颈癌、白血病、肉瘤等其它实体瘤。但是局限于天然病毒的致病性、靶向性缺失、弱免疫致敏等缺点,适应症疗效一直不佳,因此,在此后的约二十年里溶瘤病毒的研究局限在高校实验室和个别有较高临床资质的医院里。

2、基因工程技术不断进步为溶瘤病毒疗法的发展提供了广阔的创新空间

根据观研报告网发布的《中国溶瘤病毒行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,1970年代,限制酶、DNA连接酶和凝胶电泳的联合发现使DNA的特定片段能够从一种环境移动到另一种环境,例如将特定基因从染色体剪切到质粒上。20世纪末,对于溶瘤病毒的基因编辑大多停留在使用细菌或者酵母菌穿梭载体的同源重组技术上,虽然该技术效率底下,但特别适合对大型病毒的编辑,例如牛痘病毒和疱疹病毒。新的基因编辑技术例如锌指核酸酶(ZFN)技术、转录激活因子效应物核酸酶(TALEN)技术、成簇规律性间隔的短回文重复序列(CRISPR)技术和单碱基编辑(Base Editing)技术也逐步运用到溶瘤病毒的修饰中。基因编辑的目的在于对病毒致病性的基因敲除,病毒靶向性的提升以及免疫致敏能力的加强,极大地丰富该疗法的适应症范围和使用的灵活性。

资料来源:观研天下数据中心整理

目前,世界范围内已经有20余种病毒被用于溶瘤病毒研究,我国有多家涉足溶瘤病毒的企业,其中,超过十家公司企业自研或引进的产品正处于临床阶段。此外,从全球布局上可以看出,腺病毒的研发依旧处于统治地位。

全球溶瘤病毒研究最多的五类病毒及相关适应症

|

病毒类型 |

病毒名称 |

制药公司 |

临床阶段 |

适应症 |

|

腺病毒 |

Onyx-015 |

Onyx Pharmaceuticals |

2 |

头颈癌、胰腺癌、卵巢癌、结肠癌、神经胶质癌、肝癌 |

|

DNX-2401 |

DNAtrix |

2 |

卵巢癌、神经胶质癌 |

|

|

Colo-Adl |

PsiOxus Therapeutic |

2 |

结肠癌、肺癌、间皮瘤、乳腺癌、前列腺癌 |

|

|

Oncos-102 |

Oncos Therapeutics |

2 |

结直肠癌、前列腺癌、黑色素瘤、卵巢癌 |

|

|

ProstAtak |

Advantagene |

3 |

胰腺癌、肺癌、间皮瘤、乳腺癌、前列腺癌 |

|

|

CG0070 |

Cold Genesys |

3 |

膀胱癌 |

|

|

牛痘病毒 |

Pexa-vec |

Jennerex Biotherapeutics |

3 |

黑色素瘤、肝癌、结直肠癌、乳腺癌 |

|

GL-ONC1 |

Genelux |

2 |

肺癌、头颈癌、间皮瘤 |

|

|

疱疹病毒 |

HF10 |

Takara Bio |

2 |

黑色素瘤、胰腺癌 |

|

HSV1716 |

Virttu Biologics |

2 |

黑色素瘤、肝癌、胸腺癌、恶性胶质瘤 |

|

|

呼肠孤病毒 |

Reolysin |

Ontolytics Biotech |

3 |

头颈癌、恶性胶质瘤、前列腺癌、结直肠癌、非小细胞肺癌、乳腺癌 |

|

柯萨基病毒 |

Cavatak |

Viralytics |

2 |

黑色素瘤、实体瘤、非小细胞肺癌 |

资料来源:观研天下数据中心整理

从我国部分溶瘤病毒项目临床试验进展情况来看,疱疹病毒、牛痘病毒、腺病毒为目前最热门的溶瘤病毒研究方向。

我国部分溶瘤病毒项目临床试验进展情况

|

药物名称 |

适应症 |

公司 |

开发阶段 |

|

特异性溶瘤重组腺病毒注射液 |

头颈部肿瘤 |

成都法玛基因科技有限公司 |

二期 |

|

溶瘤性重组腺病毒注射液(H103) |

晚期实体瘤 |

上海三维生物技术有限公司 |

一期 |

|

ADK-TK(腺病毒) |

多种实体瘤 |

深圳天达康基因工程有限公司 |

三期 |

|

E10A(重组人皮抑素腺病毒,Ad-rhE) |

肿瘤 |

广州达博生物制品有限公司 |

三期 |

|

EDS01(重组人皮抑素腺病毒,Ad-rhE) |

头颈癌 |

贵州百灵 |

二期 |

|

特异性溶瘤注射液(KH901) |

头颈部肿瘤 |

成都康弘生物科技有限公司 |

二期/联合全身化疗 |

|

T2010 T3011(单纯疱疹病毒) |

实体瘤 |

深圳市亦诺微医药科技有限公司 |

临床前、T3011在2019年7月获NMPA批准IND |

|

重组人GM-GSF溶瘤Ⅱ型单纯疱疹病毒(OH2)注射液 |

实体瘤 |

武汉滨会生物科技股份有限公司 |

一期 |

|

重组人GM-GSF单纯疱疹病毒注射液(OrienX010) |

黑色素瘤 |

北京奥园合力生物技术有限公司 |

二期 |

|

VG161(单纯疱疹病毒) |

淋巴瘤、肠癌、肺癌 |

福诺健生物科技有限公司 |

IND阶段 |

|

ZD55系列(腺病毒) |

头颈癌 |

元宋生物(安科生物占股20%) |

IND阶段 |

|

T601(牛痘病毒) |

晚期恶性消化道实体瘤 |

天力士子公司天力士创世杰生物制药有限公司(引进) |

一期 |

|

AN1004(Pelareorep) |

晚期/转移性乳腺癌 |

阿诺医药(引进) |

三期/联合紫杉醇 |

|

Pexa-Vec(牛痘病毒) |

黑色素瘤和肝癌 |

李氏大药厂(引进) |

三期 |

资料来源:观研天下数据中心整理

二、溶瘤病毒行业发展现状

1、全球市场现状

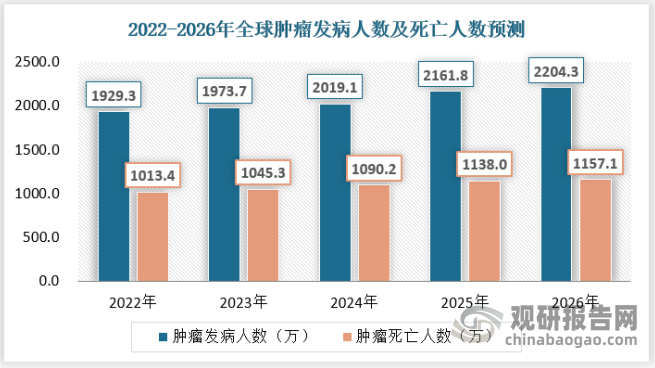

2020年,全球恶性肿瘤总发病人数达到1929万人,随着人口老龄化、不良生活习惯以及社会环境因素的影响,预计肿瘤发病人数将持续增加,2026年发病人数将达到2204.3万。2020年,全球恶性肿瘤死亡人数约996万人,预计2026年达到1157.1万人。溶瘤病毒作为一种新型肿瘤免疫疗法,通过直接裂解肿瘤细胞或者抗肿瘤免疫反应达到杀伤肿瘤细胞的目的,而不影响正常细胞的生长,为广大恶性肿瘤患者带来希望。

数据来源:美国癌症研究协会(AACR)

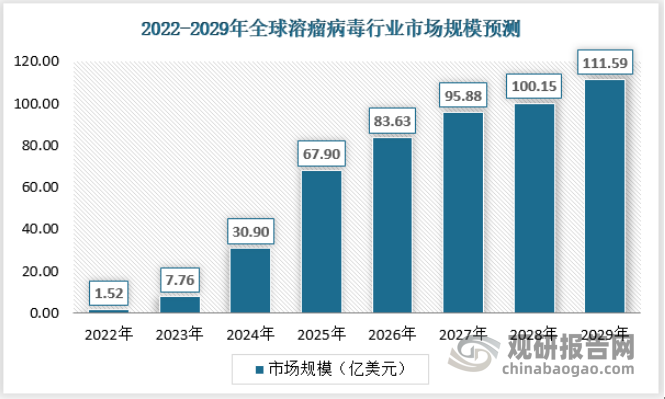

2017年至2021年,全球溶瘤病毒市场增长较缓。2020年受新冠疫情影响,全球溶瘤病毒行业市场规模出现超过20%的负增长。

资料来源:沙利文,观研天下数据中心整理

随着技术创新,更多溶瘤病毒产品商业化,预测未来溶瘤病毒市场规模有快速增长趋势,预计于2029年全球整体市场规模达到111.59亿美元,2022到2029年预计全球溶瘤病毒市场复合年增长率为92.46%。

资料来源:沙利文,观研天下数据中心整理

2、中国市场

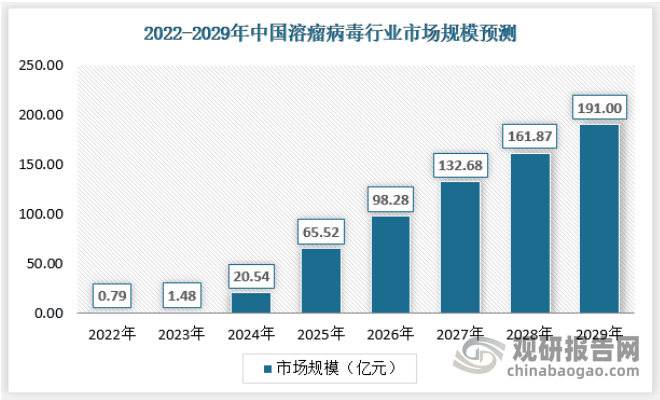

2017年至2021年,中国溶瘤病毒市场从1134万元增长到4599万元,复合年增长率为19.13%,增速较快。但现阶段,溶瘤病毒药物的局部给药途径限制了溶瘤病毒药物的应用,整体市场规模较小。

资料来源:沙利文,观研天下数据中心整理

未来技术进步、研发投入的支持、大量未被满足的临床需求、政府利好政策的推动等因素,将驱动中国溶瘤病毒市场发展。预计到2029年,中国OV行业整体市场规模达到191亿元,2022到2029年预计中国溶瘤病毒市场复合年增长率为112.47%。

资料来源:沙利文,观研天下数据中心整理

三、溶瘤病毒市场需求

1、市场整体需求概况

癌症又称恶性肿瘤,它是100多种相关疾病的统称。根据国家癌症中心2019年公布的数据,我国恶性肿瘤死亡占居民全部死因的23.91%,癌症已经成为我国第一大死因。我国癌症发病数逐年增长,据世界卫生组织国际癌症研究中心(IARC)数据,中国癌症发病人数从2015年的395万例增至2020年的457万例。

资料来源:IARC、观研天下整理

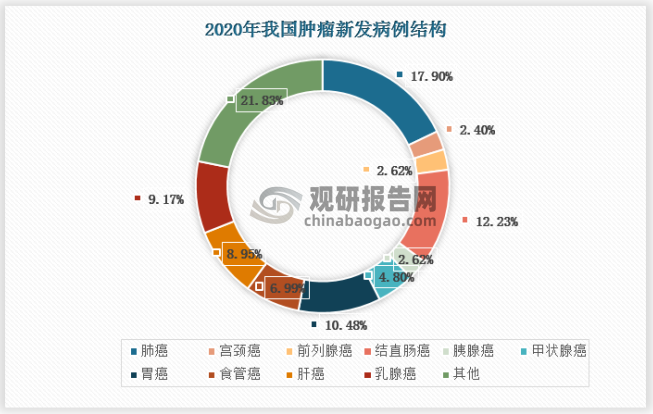

2020年中国癌症新发病例457万例,乳腺癌在全球发病数高居第一,但在中国则在肺癌、结直肠癌、胃癌之后,位居第四。2020年,中国癌症新发病例数前十的癌症分别是: 肺癌、宫颈癌、前列腺癌、结直肠癌、胰腺癌、甲状腺癌、胃癌、食管癌、肝癌、乳腺癌,这十种癌症占新发癌症数的78%。以肺癌为主的恶性肿瘤发病人群增长将推动溶瘤病毒行业发展。

资料来源:IARC、观研天下整理

2、市场需求形势分析

随着我国溶瘤病毒的相关产品的不断丰富,我国溶瘤病毒产品需求量也不断增长,2017年我国溶瘤病毒的需求量为0.3709万剂,到2021年增长到1.5762万剂。

资料来源:观研天下数据中心整理

3、市场需求趋势预测

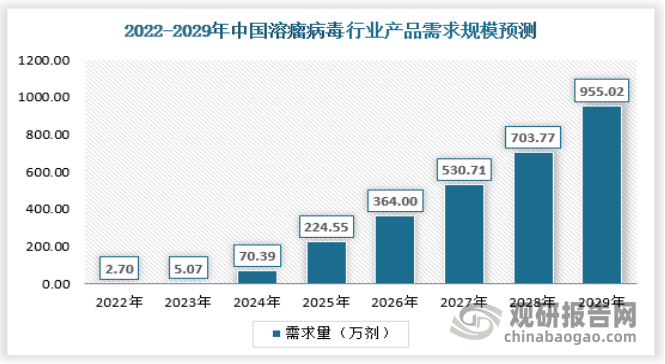

目前,肿瘤免疫疗法已成为抗肿瘤药物市场的中坚力量。溶瘤病毒使其成为了肿瘤免疫组合治疗的重要组成部分。随着溶瘤病毒产品研究的不断深入、治疗方案的不断完善,溶瘤病毒疗法的临床安全性和有效性提升,未来行业的需求量将不断增长。

资料来源:观研天下数据中心整理

四、溶瘤病毒行业技术分析

中国溶瘤病毒药物行业中游涉及各类药物研发机构,安进公司研发的T-VEC是首个被全球认可的溶瘤病毒药物。

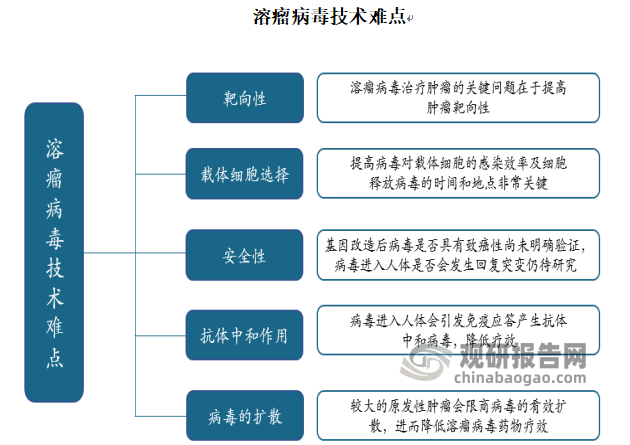

尽管溶瘤病毒药物的临床研究进展不断深入,如何提高肿瘤靶向性、选择和优化载体细胞、药物安全性、抗体中和作用以及病毒扩散等技术难点仍待解决。尽管溶瘤病毒药物的研发存在技术难点,但在杀伤肿瘤细胞方面其具备明显优势,前景广阔。国际巨头纷纷通过并购或合作布局溶瘤病毒药物研发。

资料来源:观研天下数据中心整理

目前安柯瑞是唯一在中国市场上市的溶瘤病毒药物,主要适应症为不可手术治疗的肝癌,与癌症终末期腹水与胸腔积液,受瘤内注射给药方式的限制,市场规模较小,但由于适应症定位准确,逐步受到市场认可,实现销量快速增长,根据销售端统计,2017-2021年,市场规模由0.1134亿元增长至0.4599亿元人民币。未来几年,驱动中国溶瘤病毒药物市场增长的主要原因将是癌症群体扩大以及溶瘤病毒技术优势明显。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。