辣椒,别名:牛角椒、长辣椒、菜椒、灯笼椒,拉丁文名:Capsicum annuum L.,为木兰纲、茄科、辣椒属一年或有限多年生草本植物。茎近无毛或微生柔毛,分枝稍之字形折曲。叶互生,枝顶端节不伸长而成双生或簇生状,矩圆状卵形、卵形或卵状披针形,全缘,顶端短渐尖或急尖,基部狭楔形;花单生,俯垂;花萼杯状,不显著5齿;花冠白色,裂片卵形;花药灰紫色。果梗较粗壮,俯垂;果实长指状,顶端渐尖且常弯曲,未成熟时绿色,成熟后成红色、橙色或紫红色,味辣。种子扁肾形,淡黄色。

辣椒是一年生或有限多年生植物;高40-80厘米。茎近无毛或微生柔毛,分枝稍之字形折曲。叶互生,枝顶端节不伸长而成双生或簇生状,矩圆状卵形、卵形或卵状披针形,长4-13厘米,宽1.5-4厘米,全缘,顶端短渐尖或急尖,基部狭楔形;叶柄长4-7厘米。花单生,俯垂;花萼杯状,不显著5齿;花冠白色,裂片卵形;花药灰紫色。果梗较粗壮,俯垂;果实长指状,顶端渐尖且常弯曲,未成熟时绿色,成熟后成红色、橙色或紫红色,味辣。辣椒花有两种,一种是白的,一种是紫的,两种花都有四瓣花瓣至六瓣花瓣三种。而且两种花结出来的辣椒也有所不同:紫花结出来的辣椒是紫的,而白花结出来的辣椒就是普通的红辣椒。种子扁肾形,长3-5毫米,淡黄色。花果期5-11月。

一、辣椒行业发展现状

1、行业发展历程

(一)传入中国

辣椒最早于明代时期传入中国。辣椒传入中国有两条路径:一是一年生辣椒从浙江传入中国后,先传到华北,再到湖南和辽宁,湖南作为次级传播中心,迅速向西南、西北及周边地区扩散;二是灌木辣椒和中国辣椒从中国台湾传入,再从台湾传到海南和云南。

(二)普遍食用

辣椒在中国开始普遍食用是在清朝道光以后。随后中国口味分区逐步形成了长江中上游嗜辣区,华北、东北、西北的微辣区,华东、华南沿海淡辣区。

(三)形成规模

中国是全球辣椒生产大国,辣椒种植面积仅次于印度,但辣椒产量占世界的46%。在国际市场上,中国是辣椒出口的第一大国,且随着世界辣椒需求量的不断增加,出口量将保持较快增长。

2、行业创新情况

(一)辣椒种植技术的创新

部分辣椒相关技术专利

|

公开号 |

技术名称 |

资料来源:观研天下数据中心整理

(二)辣椒品种的创新

辣青114辣椒

长线类辣椒杂交一代品种。丰产性较好,品质良,中抗青枯病、感疫病,田间表现耐热性、耐寒性和耐旱性等均为强,耐涝性中等。

永利十六号

新选育的早熟粗长果螺丝椒品种。青果翠绿,辣味浓香,皮薄质脆,口感极佳。单果重75g左右,植株生长势稳健,节间短,挂果多,正常肥水栽培和正常气候条件下,采收前后期果实间整齐一致,膨果快,连续座果能力强。抗病能力强,商品性好

明椒9号

三明市农业科学院最新选育中早熟一代朝天椒新品种,果实单生、朝天生长,果顶尖,果皮油份含量高,辣度高、香味浓郁,其果实、亩产量比传统福建辣椒王大1倍左右,为传统福建辣椒王的理想替代品种。一般亩产红鲜椒2000公斤左右,高产田亩产可达2500公斤左右。

明椒7号(原名神椒1号)

三明市农业科学院自主研发的适宜酱制、干制、鲜食的特辣型杂交一代辣椒新品种,2010年8月‘明椒7号’经国内辣椒素、辣椒红色素提取权威专家,广州大学黄启强教授测试,其出皮率达90%、皮粉辣椒素含量达1.4%,比一般品种皮粉辣椒素含量为0.3~0.4%,高3倍以上,为国内第一辣的杂交辣椒新品种,有中国的‘魔鬼辣椒’之称。该品种于2014年6月通过福建省品种认定。

福康8号辣椒

尖角类辣椒杂交一代品种。中熟,播种至始收春季95天、秋季76天,丰产性较好,品质良,中抗青枯病、抗疫病,田间表现抗逆性较强。适宜我省辣椒产区春、秋季种植。

其他新品种

美人椒、黔椒11号、鲜二金条、七星椒、绿小米辣、鲜朝天椒、线椒、鲜子弹头辣椒、牛角椒、小泰椒、云南皱皮椒、螺丝椒、重庆石柱红、云南皱皱辣、贵州满天星、河南新一代、印度椒、福建辣椒王、邱北辣椒等。

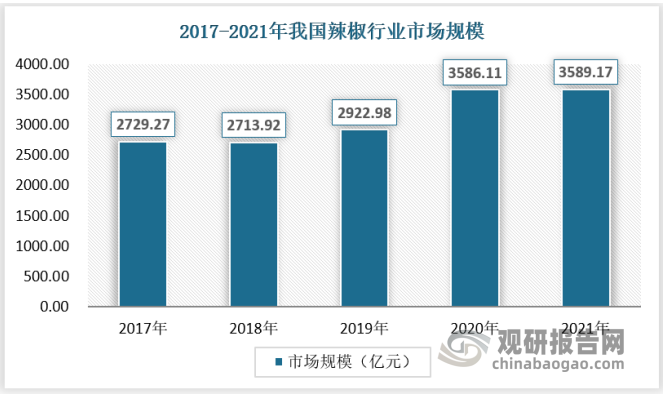

二、辣椒行业市场规模

随着经济的不断发展,我国辣椒行业市场需求不断扩大,截止2021年我国辣椒行业市场规模为3589.17亿元,具体如下:

数据来源:观研天下数据中心整理

进一步分析其内在增长原因,可以发现其增长的动力一方面来自于我国经济的不断发展,另一方面来自于种植、交通等技术的不断进步,二者合力为辣椒行业不断拓展的新的下游消费市场,扩大辣椒行业的市场规模。

三、辣椒行业供应情况

根据观研报告网发布的《中国辣椒行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,目前我国辣椒种植有六大主产区,集中在山东、河南、河北、新疆、湖南、湖北、四川、重庆、贵州、云南等省(市、区)。

|

2021年中国辣椒主产区及品种概况 |

|

|

主产区 |

品种) |

|

南方冬季辣椒北运主产区(海南、广东、广西、福建、云南) |

线椒、绿皮羊角椒、黄皮羊角椒、灯笼形甜椒、泡椒、圆锥形甜椒 |

|

北京、山西、内蒙古及东北露地夏秋辣椒主产区(延庆、张家口、大同、承德、赤峰、开鲁和东北三省) |

黄皮牛角椒、厚皮甜椒、金塔类型干椒、彩椒 |

|

高海拔地区(甘肃、新疆、山西、湖北、长阳等);夏延时辣椒主产区(甘肃、新疆、山西、湖北) |

线椒、螺丝椒、厚皮甜椒、泡椒、干椒、牛角椒 |

|

湖南、贵州、四川和重庆嗜辣地区的小辣椒、高辣椒主产区(湖南的攸县、和宝庆,贵州遵义、大方、花溪和独山,四川的宜宾、南充,湖北的宜昌,重庆的石柱) |

线椒、条椒、干椒、朝天椒、羊角椒 |

|

北方保护地辣椒生产区(山东、辽宁、河北等华北地区) |

厚皮甜椒、早熟甜椒、黄皮牛角椒、大羊角椒、彩椒 |

|

华中河南、安徽、河北南部、陕西等主产区 |

朝天椒、线椒、绿皮羊角椒、黄皮羊角椒、泡椒、黄皮牛角椒、甜椒 |

资料来源:观研天下数据中心整理

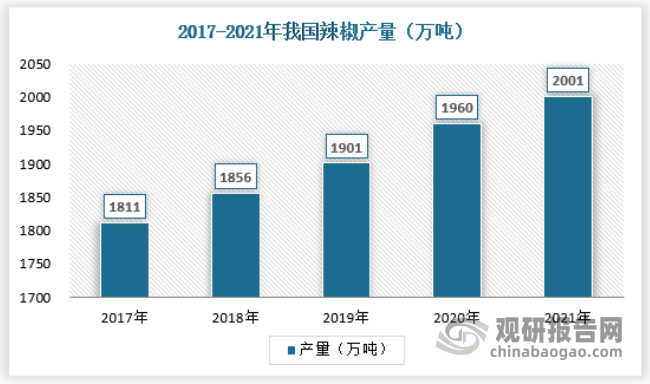

据FAO数据,中国为全球辣椒产量最多的地区。2017-2021年期间我国辣椒种植面积及产量均呈逐年增长态势。2021年我国辣椒产量为2001万吨,同比增长3.1%。

资料来源:FAO,观研天下数据中心整理

我国鲜食辣椒和加工型辣椒的种植面积如下,其中鲜食辣椒的种植面积约占辣椒总种植面积的40%左右,加工型辣椒的种植占比约为60%。

|

2017-2029年中国鲜食辣椒及加工型辣椒种植面积(万公顷) |

||

|

年份 |

鲜食辣椒 |

加工型辣椒 |

|

2017年 |

29.49 |

48.11 |

|

2018年 |

30.34 |

48.46 |

|

2019年 |

31.16 |

48.74 |

|

2020年 |

31.91 |

49.49 |

|

2021年 |

32.05 |

50.98 |

|

2022年 |

32.95 |

51.32 |

|

2023年 |

33.57 |

51.63 |

|

2024年 |

34.01 |

51.87 |

|

2025年 |

34.44 |

52.30 |

|

2026年 |

34.41 |

53.37 |

|

2027年 |

34.99 |

53.59 |

|

2028年 |

35.19 |

54.35 |

|

2029年 |

35.28 |

55.19 |

资料来源:FAO,观研天下数据中心整理

我国鲜食辣椒和加工型辣椒的产量如下,其中2021年鲜食辣椒产量为1781万吨,加工型辣椒产量为220万吨。

|

2017-2029年中国鲜食辣椒及加工型辣椒产量(万吨) |

||

|

年份 |

鲜食辣椒 |

加工型辣椒 |

|

2017年 |

1585 |

226 |

|

2018年 |

1633 |

223 |

|

2019年 |

1671 |

230 |

|

2020年 |

1740 |

220 |

|

2021年 |

1781 |

220 |

|

2022年 |

1799 |

241 |

|

2023年 |

1820 |

251 |

|

2024年 |

1823 |

272 |

|

2025年 |

1883 |

242 |

|

2026年 |

1879 |

281 |

|

2027年 |

1923 |

265 |

|

2028年 |

1956 |

264 |

|

2029年 |

1994 |

259 |

资料来源:观研天下数据中心整理

2017-2021年鲜食辣椒进出口量

|

年份 |

进口(吨) |

出口(吨) |

|

2017年 |

7008 |

97788 |

|

2018年 |

106516 |

99592 |

|

2019年 |

78498 |

110521 |

|

2020年 |

65448 |

126267 |

|

2021年 |

35439 |

90600 |

资料来源:中国海关,观研天下数据中心整理

总体来看,我国鲜食辣椒的进出口量占国内总产量的占比都较低,主要原因在于鲜食辣椒不易保存,运输成本较大。

四、辣椒行业需求情况

辣椒是一种需求很大的食材,尤其是在川渝地区、湖湘地区等,截止2021年我国辣椒行业销量为1982.97万吨,具体如下:

资料来源:观研天下数据中心整理

辣椒加工的产品主要有辣椒酱和火锅底料。

1、辣椒酱市场

我国是辣椒酱的生产与消费大国,说起“老干妈”牌辣酱,中国消费者几乎无人不晓。因为其独特风味,“老干妈”已成为人们日常饮食中常用的调味酱料,甚至已走出国门,到达北美、东南亚、日本、韩国等地。目前,老干妈品牌辣椒酱也最受消费者的喜爱,其占据着我国辣椒酱市场约五分之一的市场份额。其次分别为李锦记和辣妹子,两者占比相差不大,市场占比分别为9.7%和9.2%。

从市场规模来看,近年来中国辣椒酱市场规模呈稳步增长趋势。据数据显示,我国辣椒酱行业市场规模从2017年324亿元增长至2021年390亿元。

资料来源:观研天下数据中心整理

2、火锅底料市场

火锅底料是用于调制火锅汤的调味料,近年来,顺应大众消费者喜爱川味食品的趋势,火锅凭借菜品标准化、多样化及饮食便捷化的特点,得到了迅速的发展。2021年我国火锅底料市场已经达到276亿元。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。