根据2017年国民经济行业分类(2019年修订),常用有色金属冶炼行业指通过熔炼、精炼、电解或其他方法从有色金属矿、废杂金属料等有色金属原料中提炼常用有色金属的进行生产活动的所有企业。

中国有色金属加工协会把常用有色金属冶炼分类为:铜冶炼、铅锌冶炼、镍钴冶炼、锡冶炼、锑冶炼、铝冶炼、镁冶炼、海绵钛冶炼、汞冶炼和其他常用有色金属冶炼。

一、市场规模

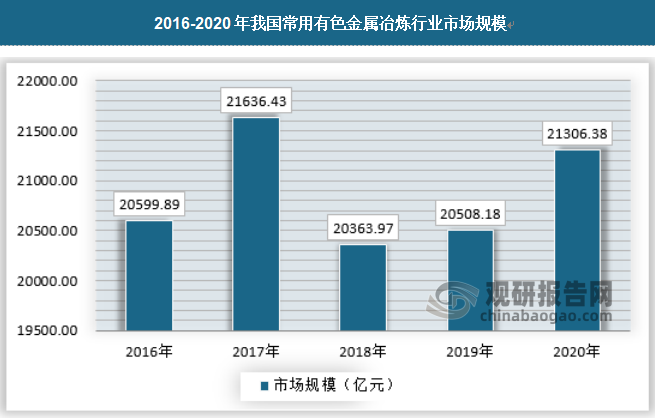

据观研报告网发布的《中国常用有色金属冶炼行业现状深度研究与投资前景预测报告(2022-2029年)》显示,随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升。在这个契机下,常用有色金属冶炼也得到了快速发展,从这两年的市场规模发展来看,我国常用有色金属冶炼正处于发展之中,2020年我国常用有色金属冶炼市场规模为21306.38亿元,具体如下:

资料来源:国家统计局、观研天下数据中心整理

二、市场供需规模

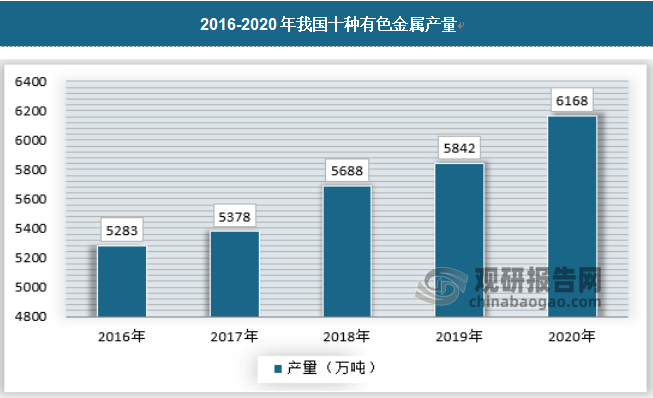

1、行业供应情况

2020年,有色金属行业统筹推进新冠肺炎疫情防控和复工复产工作,持续深化供给侧结构性改革,推进传统产业控产能、促转型,加快高端产业强基础、补短板,推动行业高质量发展,行业运行整体平稳。2020年我国十种有色金属产量达到了6168万吨。

资料来源:国家统计局、观研天下数据中心整理

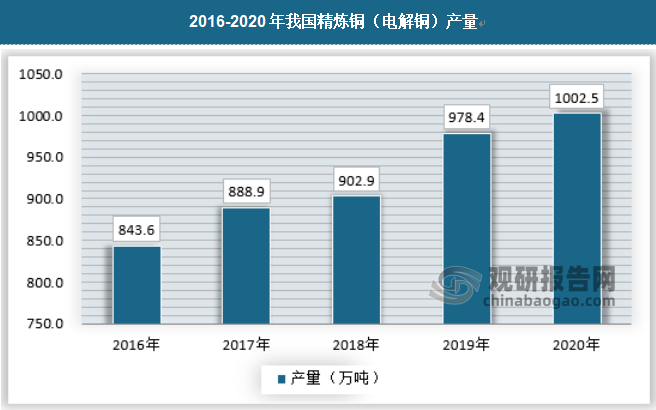

改革开放以来,我国经济的高速发展,得益于工业的发展。铜是工业的基本金属,铜冶炼产业也相应处于高速发展时期。在此期间,大量的铜冶炼厂新建和扩建,铜产量以年均超过10%的速度增长。2020年全国精炼铜(电解铜)产量为1002.5万吨。

资料来源:国家统计局、观研天下数据中心整理

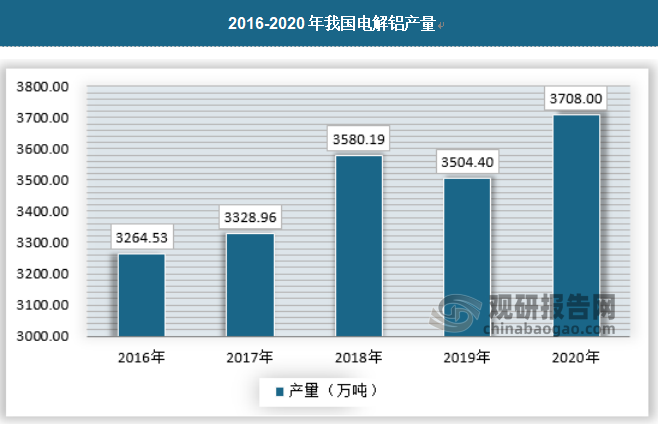

近年来全球原铝产量随着能源开发规模的扩大而持续上升,随着我国对铝需求的成长,铝冶炼产业冶炼产能持续推高供应。2020年我国电解铝的产量为3708万吨,具体如下:

资料来源:国家统计局、观研天下数据中心整理

2、行业需求情况

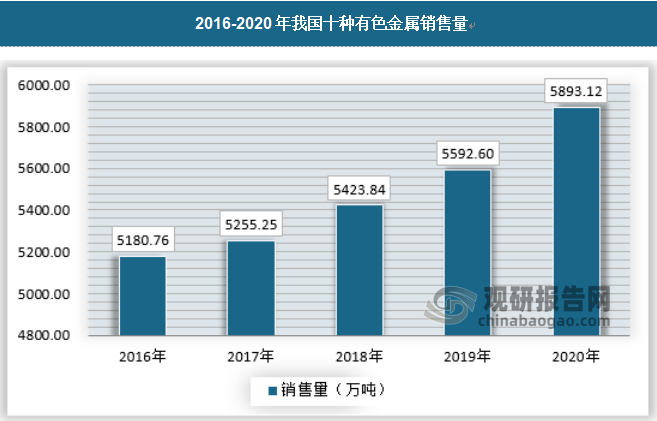

随着我国基础工业需求的增长,2020年我国十种有色金属销售量为6155.66万吨,具体如下:

资料来源:国家统计局、观研天下数据中心整理

3、行业供需平衡分析

从供给端来看,国内冶炼厂在原料端、运输端及仓储端有明显压力。全球有色金属开采量减少,导致了常用有色金属冶炼原矿石金属产量紧缩,常用有色金属冶炼金属供给可以满足国内需求。从需求端来看,常用有色金属冶炼行业下游需求大。

总体来说,常用有色金属冶炼工业推动供给侧结构性改革,加强行业自律,营造良好的市场环境,常用有色金属冶炼行业总体呈现生产平稳运行、效益持续向好态势,基本实现了供需动态平衡。但成本上升、创新不足、融资困难等结构性矛盾仍未根本解决,产业发展持续向好的基础有待进一步巩固

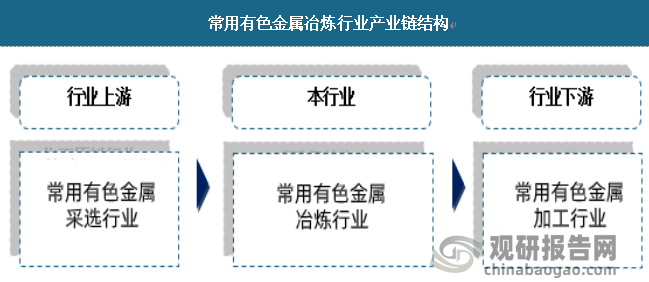

三、产业链分析

常用有色金属冶炼行业产业链上游是常用有色金属冶炼采选行业,包括铜采选、铅锌采选、镍钴采选、锡采选、锑采选、铝采选、镁采选、海绵钛采选、汞采选和其他常用有色金属采选;中游是常用有色金属冶炼行业;下游是常用有色金属冶炼加工业,包括铜加工、铅锌加工、镍钴加工、锡加工、锑加工、铝加工、镁加工、海绵钛加工、汞加工和其他常用有色金属加工行业,而更下级的需求主体包括房地产行业、汽车行业、家电行业等。

资料来源:观研天下数据中心整理

1、上游产业

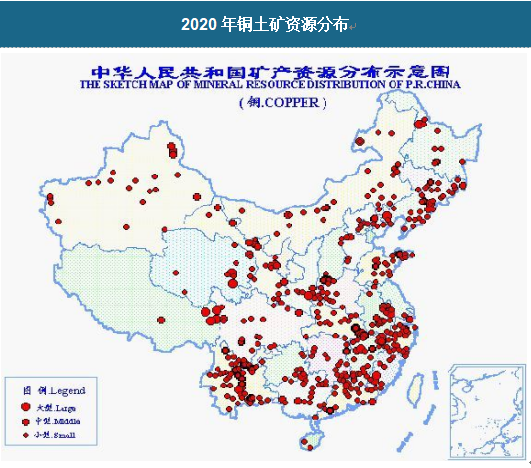

(1)铜矿采选

中国是世界上铜矿较多的国家之一。总保有储量铜6243万吨,居世界第7位。探明储量中富铜矿占35%。铜矿分布广泛,除天津、香港外,包括上海、重庆、台湾在内的全国各省(市、区)皆有产出。已探明储量的矿区有910处。

从矿床类型看,以斑岩型铜矿为最重要,如江西德兴特大型斑岩铜矿和西藏玉龙大型斑岩铜矿;其次为铜镍硫化物矿床(如甘肃白家嘴子铜镍矿),夕卡岩型铜矿(如湖北铜绿山铜矿、安徽铜官山铜矿),火山岩型铜矿(如甘肃白银厂铜矿等);沉积岩中层状铜矿(如山西中条山铜矿、云南东川式铜矿),陆相砂岩型铜矿(云南六直铜矿)以及少量热液脉状铜矿等。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理

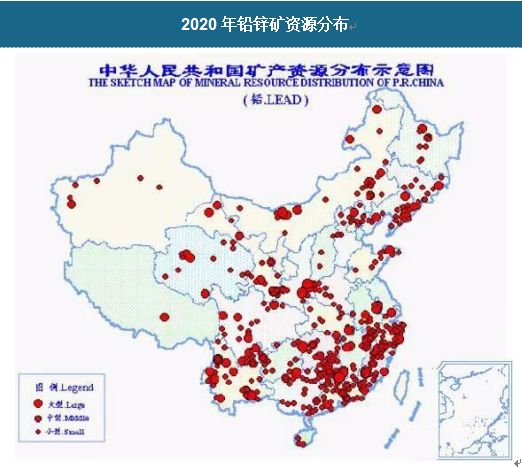

(2)铅锌矿采选

中国铅锌矿资源比较丰富,全国除上海、天津、香港外,均有铅锌矿产出。产地有700多处,保有铅总储量3572万吨,居世界第4位;锌储量9384万吨,居世界第4位。从省际比较来看,云南铅储量占全国总储量17%,位居全国榜首。

从矿床类型来看,有与花岗岩有关的花岗岩型(广东连平)、夕卡岩型(湖南水口山)、斑岩型(云南姚安)矿床,有与海相火山有关的矿床(青海锡铁山),有产于陆相火山岩中的矿床(江西冷水坑和浙江五部铅锌矿),有产于海相碳酸盐(广东凡口)、泥岩-碎屑岩系中的铅锌矿(甘肃西成铅锌矿),有产于海相或陆相砂岩和砾岩中的铅锌矿(云南金顶)等。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理

(3)铝土矿采选

中国铝土矿资源丰度属中等水平,产地310处,分布于19个省(区)。总保有储量矿石22.7亿吨,居世界第7位。铝土矿的矿床类型主要为古风化壳型矿床和红土型铝土矿床,以前者为最重要。古风化壳型铝土矿又可分贵州修文式、遵义式、广西平果式和河南新安式4个亚类。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理

2、下游产业

(1)铜加工行业

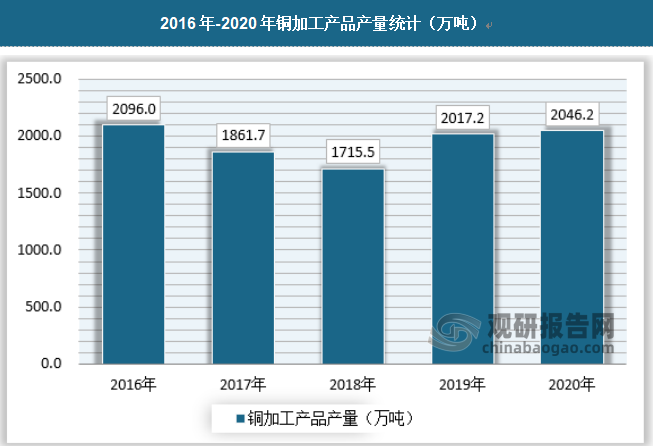

我国铜加工产品行业经过长时间的发展已经属于充分竞争的行业,同质化程度较高,导致行业铜加工产品产能过剩、竞争日趋激烈。一定程度影响了国内铜加工产品产量的供给规模。2017年开始,我国铜加工产品产量开始快速下滑,2018年我国铜加工产品产量1715.5万吨,相比2017年下降7.85%,下降幅度开始放缓,截至2020年底,国内铜加工产品产量增速回升,增至2046.2万吨。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理

(2)铝加工行业

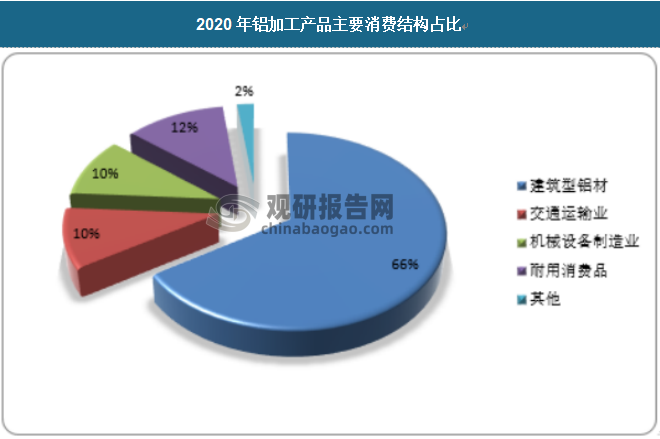

在国内市场上,就目前来看,建筑行业仍是我国铝加工产品主要消费领域,需求占比长期保持在6成以上。2020年,从铝加工产品消费结构看,我国建筑用铝加工产品消费量占比高达66%;而包括运输、机电设备、电力、耐用消费品等在内的工业用铝加工产品消费量占比仅为32%左右,其中,应用于交通运输业、机械设备制造业、耐用消费品业等行业,分别在我国铝加工产品应用中占比约10%、10%和12%。

虽然目前工业领域对铝加工产品的需求量还相对较小,但是近年来工业用铝加工产品需求量明显加快,尤其是在轨道交通和航天航空等领域,未来将有利于拉动铝加工行业的发展。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理

(3)镍加工产品

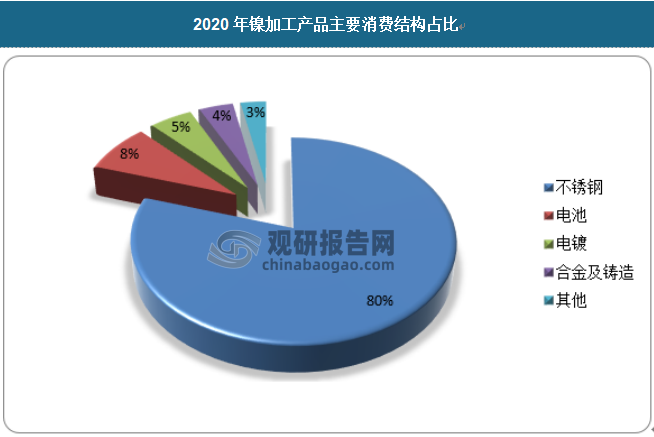

不锈钢是镍的最大下游,在全球及中国镍的消费占比分别达到68%和80%;合金及铸造是全球第二大镍的下游,消费占比为18%,但在我国仅4%。目前电池日益受到关注,包括镍氢、镍镉电池、动力锂离子电池在内,电池在中国及全球镍的消费占比分别为8%和7%。

资料来源:中国有色金属加工工业协会,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。