一、我国奶牛养殖行业供给端分析

1、奶牛存栏量下降、奶价上升周期拉长和奶牛单产上升导致原奶供给紧缺

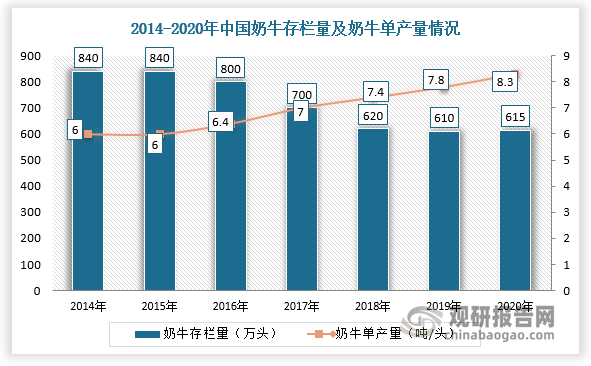

奶牛存栏量和奶牛单产决定原奶供给。近年来,国家不断加大牧场规模化发展支持力度,低产小牧场逐渐退出,使奶牛单产被动拉升。2015-2019年,我国奶牛存栏量持续下降,至2020年略微回升,达到615万头;奶牛单产持续提升,2020年比2008年提高81.4%,达到8.3吨。

数据来源:观研天下整理

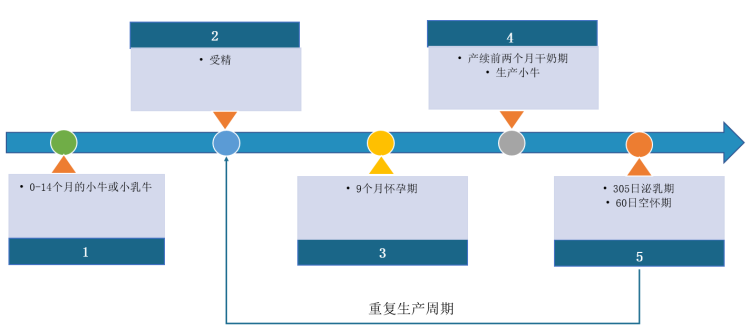

同时,按照奶牛生命周期进行假设,如2020年1月开始存栏回补,那么要在2022年后奶牛产能才能释放,并且再加上疫情影响,海外生产市场疲软,进口奶牛年龄不断缩小,奶价上升周期也将因此拉长,所以近几年国内原奶供应将持续紧缺。

奶牛生育及哺乳周期

数据来源:观研天下整理

2、奶牛养殖行业规模化成为大趋势,原料奶供应市场集中度将进一步提高

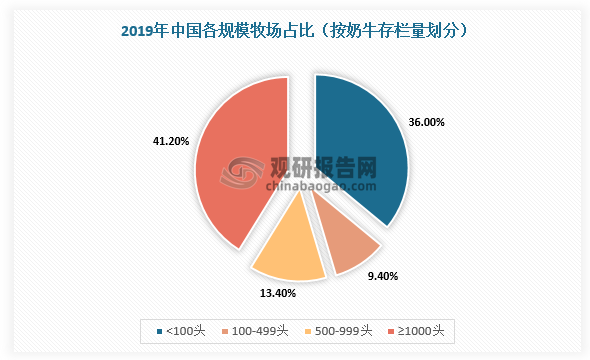

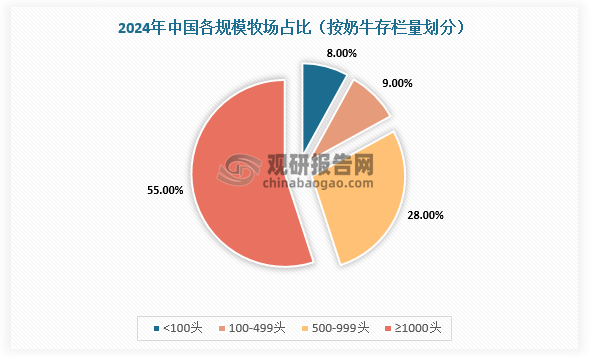

据观研报告网发布的《中国奶牛养殖行业发展深度分析与投资前景预测报告(2022-2029年)》显示,大型牧场可通过收购不断整合上游产业链,通过将牛粪进行集中处理,固液分离,可将固体部分转化成卧床垫料,液体部分则转化为有机液肥用以粗饲料种植,提高企业生产经营效益。目前,国内有不少企业已经加强投资规模化牧场,如优然牧业和现代牧业,在2019年大型牧场的奶牛养殖占比达到41.2%,而2014年仅为20.2%,2024年预计市场占比将达55%。

数据来源:观研天下整理

数据来源:观研天下整理

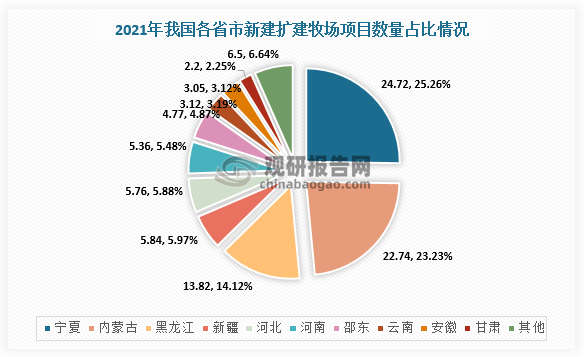

同时,2021年我国新建扩建牧场项目166个,设计存栏总数98万头,计划投资总额近390亿元,其中北方地区占比80%。而且,新项目仍以大型牧场为主,设计存栏5000头以上的存栏数占83%,万头以上占62%。由此可见,我国奶牛养殖行业规模化将成为大趋势,并且对资金和技术要求也将不断提升,落后及中小资产企业逐渐退出市场,原料奶供应市场集中度有望进一步提高。

数据来源:观研天下整理

1、追溯原因

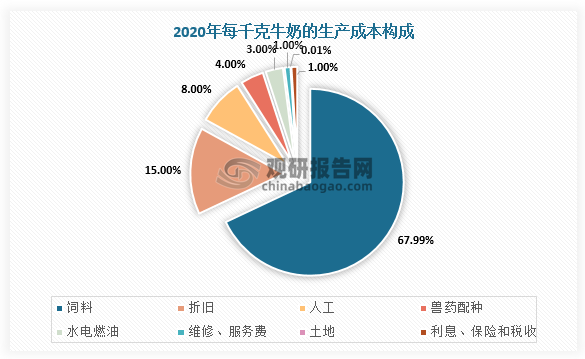

我国奶牛养殖行业规模化趋势发展的主要驱动因素有两个:一是上游饲料价格持续上涨,在每千克牛奶的生产成本构成中,饲料占比高达68%,尤其是精饲料一般占奶牛每日消耗量约40%-50%。近几年,精饲料在奶牛单产提升方面功不可没,其需求量也不断上升,2019年增加至8.1百万吨。而玉米,豆粕作为精饲料的主要原料,近年价格波动上升,其中豆粕的涨价最为明显,此前豆粕的价格徘徊在3700-4000元/吨,而2021年已飙升至4800-4900元/吨。因此,规模化牧场可以通过自营饲料业务降低饲养成本以及利用资金,进而在一定程度上分散饲料价格波动风险,成本优势明显。

数据来源:观研天下整理

另外一个驱动因素是国家政策的大力支持,这是因为大型牧场高效率、环保等优点符合国家可持续发展的方针。在2019年,国家发布《关于坚持农业农村优先发展做好“三农”工作的若干意见》,提出加强优质奶源基地建设,升级改造中小奶牛养殖场。

我国奶牛养殖行业相关政策

|

时间 |

政策 |

主要内容 |

|

2008-11-01 |

《奶业整顿和振兴规划纲要》 |

健全相关法律法规,完善乳品质量标准,推广生鲜乳生产技术规程,加强奶站规范化建设和管理,推进乳制品生产企业建立良好生产规范,使奶业发展在制度化、规范化建设上迈出重要步伐。推进养殖规模化、产销一体化,加工布局优化、全行业标准化,以及规范市场竞争、完善质量标准体系等方面取得实质进展。 |

|

2016-12-01 |

《全国奶业发展规划(2016-2020年)》 |

建立健全标准化生产体系。支持养殖场改扩建、小区牧场化改造和家庭牧场发展,重点建设标准化圈舍、粪污处理、防疫、挤奶设施及饲草料基地等,支持企业自有自控奶源基地建设,引导适度规模养殖。加大牧场物联网技术、智能化技术及设施设备的应用,提升奶业生产机械化、信息化、智能化水平。坚持“源头减量、过程控制、末端利用”基本思路,推进种养结合农牧循环发展。 |

|

2018-06-01 |

《关于推进奶业振兴保障乳品质量安全的意见》 |

加强优质奶源基地建设,优化奶源基地布局,发展标准化规模养殖,加强良种繁育及推广;完善乳制品加工和流通体系,促进养殖加工一体化发展;强化乳品质量安全监管等。 |

|

2019-02-19 |

《关于坚持农业农村优先发展做好“三农”工作的若干意见》 |

实施奶业振兴行动,加强优质奶源基地建设,升级改造中小奶牛养殖场,实施婴幼儿配方奶粉提升行动。合理调整粮经饲结构,发展青贮玉米、苜蓿等优质饲草料生产。 |

|

2021-01-11 |

《关于统筹和加强应对气候变化与生态环境保护相关工作的指导意见》 |

加强畜禽养殖废弃物污染治理和综合利用,强化污水、垃圾等集中处置设施环境管理,协同控制甲烷、氧化亚氮等温室气体。鼓励各地积极探索协同控制温室气体和污染物排放的创新举措和有效机制 |

数据来源:观研天下整理

二、我国奶牛养殖行业需求端分析

1、我国乳制品产销量持续增长态势,对标海外仍有较大发展空间

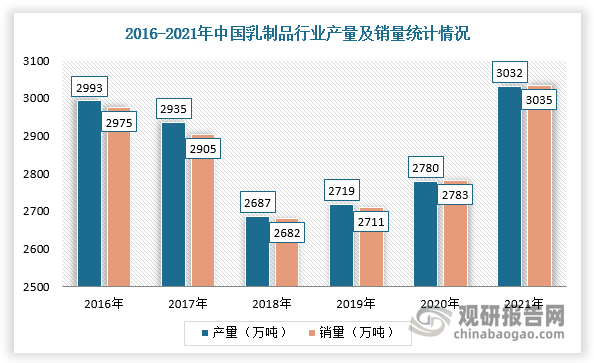

经过四年的转型升级,我国乳制品行业再次恢复市场活力,2021年产量及销量延续2020年增长之势,分别达到3032万吨和3035万吨。不过,对标发达国家仍然有较大差距。根据弗若斯特沙利文数据,以统一折算为液态奶计,2019年我国人均乳制品消耗量为40.7公斤,仅为欧盟的16.4%,市场发展空间较大。

数据来源:观研天下整理

2、高端乳制品市场表现亮眼,带动原料奶需求进一步增长

随着人们生活水平提高、可支配收入增加及消费结构不断升级,对健康、口味、品种、口感等方面要求也有所提升,如现阶段市面上的0脂肪酸奶、无糖奶等,消费者需求发生变化。因此,国内许多企业开始开发高端、特色乳制品,如蒙牛在2020年新推出了5款高端液态奶产品,其中常温酸奶与低温酸奶产品均要求由纯正生牛乳制成,对原料奶的需求加大。

2020年蒙牛推出的高端乳制品

|

高端产品 |

品类 |

简介 |

|

特仑苏梦幻盖 |

UHT奶 |

2020年5月推出,每100毫升含有3.8克天然优质乳蛋白、125毫克天然高钙的升级版特仑苏有机纯牛奶及特仑苏纯牛奶新品,巩固特仑苏的高端品牌地位。 |

|

纯甄酸奶 |

常温酸奶 |

采用纯正生牛乳、进口丹麦乳酸菌发酵,白砂糖減少31%。 |

|

冠益乳PET瓶 |

低温酸奶 |

2020年5月推出,100%生牛乳发酵,含BB12益生菌搭配益生元。 |

|

每日鲜语鲜牛奶 |

鲜奶 |

2020年上半年推出有机鲜牛奶,采用拥有中欧有机双认证,来自沙漠的纯净奶源,每100ml鲜牛奶含3.6g蛋白质和120mg原生高钙。于12月推出由GAP一级认证的专属牧场生产的优质A2β-酪蛋白鮮牛奶chanpin。 |

|

现代牧场鲜牛奶 |

鲜奶 |

2020年上半年推出新升级屋顶包 |

数据来源:观研天下整理

同时,随着人们健康意识不断加强,以及疫情使得很多人对天然和较少加工的产品青睐程度提高,这将促进由生鲜乳制成的鲜奶需求上升。而高端液态奶只能用生鲜乳制成,并且对营养价值和风味要求较高。因此,随着下游乳制品市场对高端液态奶的需求提升,将带动国内原料奶需求的增长,我国奶牛养殖行业将迎来发展机遇。

三、我国奶牛养殖行业供需平衡分析

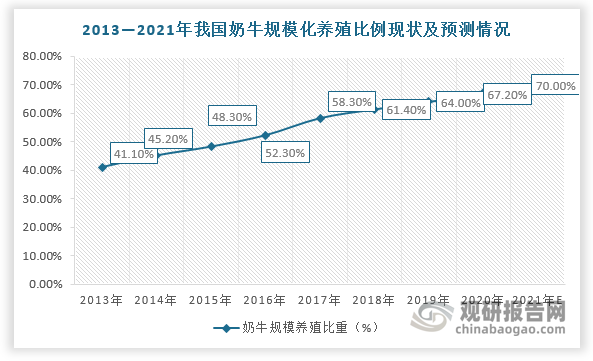

综上所述,我国奶牛养殖行业规模化趋势明显,2021年规模化养殖比例预计达到70%,比2008年提高50个百分点,规模养殖逐渐成为主力军。而由于奶牛养殖行业本身进入和退出市场成本低,在奶价剧烈波动下,养殖散户比规模化养殖企业在短时间内更容易快进快出,这将造成奶牛养殖行业供需失衡的局面。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。