汽车制动液一般指制动液,又称刹车油或迫力油,是液压制动系统中传递制动压力的液态介质,使用在采用液压制动系统的车辆中,具有不可压缩性,以及一定的防腐、防锈、散热、冷却、润滑等作用。汽车制动液分为蓖麻油-醇型、合成型、矿油型三种类型。其中以非石油基的合成型制动液是市场主流产品。

制动液对汽车制动系统起着至关重要的作用。近年来随着汽车技术的不断发展更新,一些汽车新技术,尤其是电子技术的应用直接涉及到汽车制动系统,ABS安全防抱死,BAS汽车辅助制动、RSC车俩防侧翻、ESP车身稳定控制系统等电控装置都是依靠制动液的传递均匀或可分配的压力有关,因此制动液的性能好坏是直接关系整个车辆安全系统的一个极其重要的组成部分。

汽车制动液的发展主要受汽车制造业发展的影响。虽然与发达国家相比,我国汽车工业起步较晚,但国家产业政策支持市场发展迅速,近年来汽车整车制造业得到快速发展,保有量不断增加。据公安部统计,2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆。

数据来源:公安部,观研天下整理

汽车产销量快速增长。根据观研报告网发布的《中国汽车制动液行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,目前已成为全球第一大汽车产销国。虽然近几年来,汽车市场发展放缓。但预计随着我国经济继续保持平稳增长,人们收入水平将不断提高,中国潜在汽车消费需求仍然巨大,汽车消费仍属于“首次刚需消费”阶段。从人均 GDP 和汽车保有的国际横向比较看,中长期我国汽车市场仍具有较大的增长潜力。

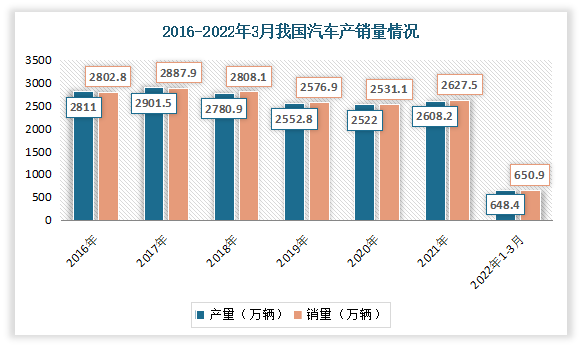

根据数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%;新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。2022年1-3月,我国汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

数据来源:中国汽车工业协会,观研天下整理

另外从人均汽车保有量来看,国内与欧美等发达国家还存在较大的差距。根据第七次人口普查数据显示,目前我国人均汽车保有量仅为0.16辆,每千人汽车拥有量仅为160辆。而反观美国、澳大利亚、意大利、加拿大等发达国家的千人汽车拥有量,分别为837辆、747辆、695辆、670辆、591辆,远远超越了我国的千人汽车拥有量。

数据来源:观研天下整理(WW)

预计未来随着经济的持续发展和居民收入水平的提高,国内汽车保有量将持续增长。与此同时,国内合成制动液行业发展也将日益规范,居民对合成制动液产品的认识将更加深刻。总的来看,未来国内合成制动液前景良好,行业规模将进一步扩大。

虽然市场需求向好,但企业集中度分散,目前仍以中低档合成制动液占据市场主流,对于环保及汽车的制动系统有较大的负面影响。一方面是由于相对于润滑油,汽车制动液市场规模相对较小,市场需求相对有限,因而很多润滑油企业将合成制动液作为辅助性产品进行销售,行业内缺乏较为专业的合成制动液生产、销售企业,这大大分散了行业企业技术研发力量,不利于行业研究及产品创新。另一方面,由于国内合成制动液行业存在一定量的中小企业,加之市场中抵挡需求大量存在,使得中国市场在合成制动液产品升级过程中有较大阻力。此外,以润滑油为业务主体的企业,往往造成业务人员更为关注业务量较大的润滑油产品,对于合成制动液产品了解较为有限,更难以了解到用户痛点及需求。由此亟需从事汽车化学品专业研究的广大技术人员有针对性对汽车制动液进行研究和开发,提升行业相关技术,推动产品向高质量化发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。