根据观研报告网发布的《2022年中国汽车配件行业分析报告-行业全景调研与发展战略咨询》显示,根据Markline全球汽车信息平台统计,2020年,全球整车市场产量规模约为7769.80万辆。对于整车厂而言,在委托上游制造商按照要求供应零部件时,零部件不能冠有生产者的品牌,OEM零部件主要用于组装新车,一般俗称“原厂配件”或者“原厂件”。

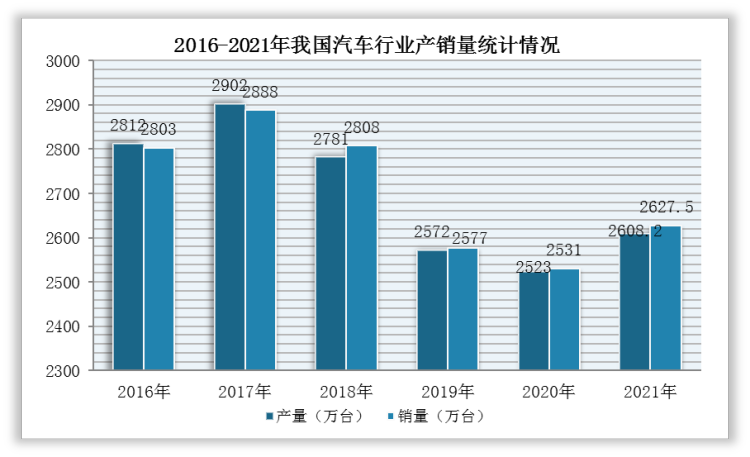

据中国汽车工业协会数据显示,2021年,我国汽车产销分别2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。其中,乘用车产销2140.8万辆和2148.2万辆,同比增长7.1%和6.5%,结束了“三连降”。

数据来源:观研天下整理

因此,我国汽车市场在多重挑战下努力实现恢复和增长,将带动汽车配件产业向好发展。以乘用车配件市场为例,根据数据显示,2021年,我国乘用车轮胎、机油市场规模均超1000亿,蓄电池市场规模近300亿。由此可见,我国汽车配件产业发展空间大。

2021年乘用车主要配件市场规模预则

|

配件品类 |

2021年市场规模预测(亿元) |

2022年市场规模增长率预测 |

|

乘用车轮胎 |

1200-1400 |

7% |

|

机油 |

1100-1200 |

10% |

|

蓄电池 |

250-300 |

7% |

|

自动变速箱油 |

230-250 |

8% |

|

刹车片 |

170-190 |

5% |

|

机油滤清器 |

120-140 |

8% |

|

火花塞 |

110-130 |

11% |

数据来源:观研天下整理

近年来,我国国产汽车配件行业市场份额不断提升,其中点火线圈、刹车盘、冷却液等品类国产品牌的市场份额都达到50%以上,已超外资品牌;国产品牌减震器2021年市场份额达到38.52%,提升13%。

近两年国产品牌份额超过25%的品类市场份额对比(1-9月)

|

配件品类 |

销量占比 |

销售额占比 |

||||

|

2020 |

2021 |

差值 |

2020 |

2021 |

差值 |

|

|

点火线圈 |

85.50% |

85.67% |

0.18% |

82.39% |

82.67% |

0.28% |

|

刹车盘 |

77.20% |

73.78% |

-3.42% |

71.06% |

68.29% |

-2.77% |

|

冷却液 |

66.26% |

68.63% |

2.37% |

65.22% |

68.14% |

2.93% |

|

控制臂 |

72.38% |

75.76% |

3.37% |

65.07% |

67.81% |

2.74% |

|

空调滤清器 |

59.18% |

62.54% |

3.36% |

53.78% |

57.89% |

4.11% |

|

空气滤清器 |

57.93% |

61.78% |

3.86% |

53.46% |

57.75% |

4.29% |

|

蓄电池 |

58.83% |

58.97% |

0.15% |

55.58% |

55.78% |

0.20% |

|

机油滤清器 |

47.94% |

50.55% |

2.60% |

41.73% |

44.32% |

2.59% |

|

自动变速箱油 |

42.34% |

46.08% |

3.74% |

38.98% |

43.34% |

4.36% |

|

刹车片 |

51.09% |

53.98% |

2.89% |

41.88% |

42.98% |

1.10% |

|

减震器 |

27.15% |

45.23% |

18.08% |

25.39% |

38.52% |

13.12% |

|

乘用车轮胎 |

40.89% |

43.87% |

2.99% |

25.00% |

27.43% |

2.43% |

|

燃油滤清器 |

31.39% |

33.50% |

2.11% |

24.48% |

27.30% |

2.82% |

数据来源:观研天下整理

同时,随着越来越多的汽车进入后期维修保养期,汽车零部件更换率提升,也将推动汽车配件产业需求上升。根据相关资料显示,2021年,国内机油更换率超过150%,机油滤清器、空气滤清器、空调滤清器更换率高于50%。

2021年各配件品类更换率

|

配件品类 |

更换率 |

|||

|

总体 |

轿车 |

SUV |

MPV |

|

|

机油 |

151.23% |

152.76% |

144.64% |

180.33% |

|

机油滤清器 |

138.33% |

138.41% |

131.89% |

171.65% |

|

空气滤清器 |

70.72% |

68.82% |

66.66% |

93.35% |

|

空调滤清器 |

59.88% |

59.94% |

63.06% |

76.50% |

|

冷却液 |

28.86% |

29.61% |

24.74% |

31.01% |

|

乘用车轮胎 |

24.72% |

24.15% |

21.35% |

28.13% |

|

刹车片 |

20.25% |

19.16% |

19.34% |

24.41% |

|

火花塞 |

16.43% |

17.16% |

15.40% |

18.28% |

|

自动变速箱油 |

12.76% |

12.56% |

13.28% |

16.86% |

|

蓄电池 |

12.64% |

12.47% |

11.50% |

15.00% |

|

控制臂 |

4.67% |

4.73% |

4.21% |

5.08% |

|

减震器 |

4.65% |

4.79% |

4.08% |

4.39% |

|

刹车盘 |

3.80% |

3.66% |

3.42% |

4.72% |

|

点火线圈 |

3.45% |

4.19% |

2.30% |

3.12% |

|

燃油滤清器 |

3.05% |

2.04% |

2.27% |

3.89% |

|

氧传感器 |

1.15% |

1.13% |

0.92% |

1.84% |

|

水泵 |

0.65% |

0.76% |

0.56% |

0.48% |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。