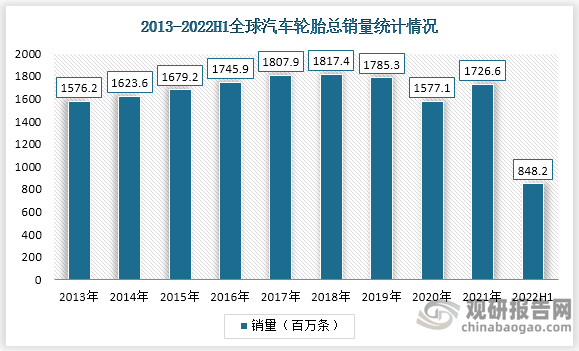

2022年上半年全球汽车轮胎(全钢胎+半钢胎)销量为8.48亿条,同比-1.50%,与疫情前的2019年同期相比下滑5.31%,创下2020年下半年以来半年维度销量的新低。

数据来源:观研天下整理

从分区域来看,2022年上半年亚太地区乘用车胎配套市场销量分区域同比下降1.8%、欧洲同比下降10.3%、北美洲同比增长1.8%、中南美洲同比增长4.8%、印非中东同比增长19.3%。

2017-2022H1全球轮胎市场销量分区域同比变化

年份

亚太

欧洲

北美洲

中南美洲

印非中东

合计

2017年

1.8%

2.2%

-4.8%

23.1%

15.1%

2.2%

2018年

-3.1%

0.8%

-1.1%

3.0%

1.7%

-1.3%

2019年

-6.5%

-4.9%

-4.1%

-4.1%

-17.0%

-6.5%

2020年

-9.9%

-224%

-20.9%

-31.9%

-21.9%

-16.6%

2021年

2.4%

-4.6%

-0.6%

-0.9%

18.6%

1.3%

2022H1

-1.8%

-10.3%

1.8%

4.8%

19.3%

-2.1%

乘用车胎替换市场

2017年

4.0%

4.0%

-6.9%

43.8%

2.4%

3.7%

2018年

-13%

4.9%

3.4%

-5.7%

-1.8%

1.3%

2019年

2.0%

-1.9%

2.3%

0.8%

-2.3%

0.3%

2020年

-8.2%

-11.1%

2.1%

-49.5%

-12.7%

-10.7%

2021年

6.9%

13.2%

14.3%

31.0%

16.9%

13.1%

2022H1

-5.1%

3.7%

2.5%

6.9%

7.9%

0.2%

商用车胎配套市场

2017年

27.4%

11.1%

11.3%

11.1%

-1.9%

18.6%

2018年

-5.9%

4.3%

15.3%

60.0%

19.2%

2.3%

2019年

0.7%

-8.2%

1.5%

18.8%

-32.3%

-4.1%

2020年

23.8%

-16.4%

-29.0%

-15.8%

-45.2%

26%

2021年

-4.4%

23.2%

24.5%

37.5%

30.4%

4.8%

2022H1

-48.4%

0.0%

9.4%

20.0%

113.3%

-27.7%

商用车胎替换市场

2017年

0.4%

1.7%

10.0%

40.3%

2.6%

2.5%

2018年

-4.2%

-2.9%

9.7%

3.3%

2.3%

-0.5%

2019年

-1.0%

3.4%

-13.1%

-1.1%

-2.2%

-2.2%

2020年

-10.9%

-3.7%

26.7%

-38.4%

-17.4%

-9.5%

2021年

-7.7%

10.3%

21.1%

22.8%

11.3%

5.0%

2022H1

-12.5%

12.5%

9.9%

16.2%

-2.1%

-1.9%

2022年上半年海外轮胎巨头的业绩波动较大,其中普利司通营业收入为1886.34BillionYen、米其林营业收入为13289Million€、固特异营业收入为10120Million$、德国马牌营业收入为18722.4Million€、住友橡胶营业收入为512.11BillionYen、倍耐力营业收入为3197Million€、韩泰营业收入为3830.7BillionKRW。

2022H1海外头部轮胎企业业绩汇总

普利司通营业收入同比为24.89%、米其林营业收入同比为18.74%、固特异营业收入同比为35.11%、德国马牌营业收入同比为10.59%、住友橡胶营业收入同比为16.37%、倍耐力营业收入同比为24.65%、韩泰营业收入同比为11.9%。

2017-2022H1年度海外头部轮胎企业业绩汇总

年份

普利司通

米其林

固特异

德国马牌

住友橡胶

倍耐力

韩泰

营收同比(%)

2017年

6.05%

12.16%

-4.45%

12.84%

12.69%

9.18%

9.18%

2018年

7.11%

0.89%

5.70%

0.81%

8.91%

0.00%

0.00%

2019年

0.02%

9.12%

-3.15%

2.89%

3.45%

-0.24%

-0.24%

2020年

-14.60%

-15.20%

-16.44%

-13.50%

-11.47%

-31.59%

-6.20%

2021年

20.40%

16.25%

17.76%

6.00%

18.36%

-19.18%

10.68%

2022H1

24.89%

18.74%

35.11%

10.59%

16.37%

24.65%

11.90%

毛利率

2017年

37.90%

32.54%

23.79%

25.80%

30.38%

34.06%

34.06%

2018年

37.84%

32.30%

22.71%

25.00%

29.24%

30.96%

30.96%

2019年

37.55%

2934%

21.32%

23.80%

28.58%

27.93%

27.93%

2020年

36.33%

27.92%

16.10%

22.77%

-

-

29.49%

2021年

40.56%

2935%

21.70%

22.92%

27.74%

-

27.28%

2022H1

38.77%

27.38%

19.58%

21.68%

24.98%

-

24.92%

净利率

2017年

7.91%

7.74%

2.25%

6.78%

5.35%

8.79%

8.79%

2018年

7.99%

7.61%

4.48%

6.52%

4.05%

7.69%

7.69%

2019年

8.30%

7.26%

-2.11%

-2.75%

1.35%

6.10%

6.10%

2020年

-0.78%

3.09%

-10.18%

-

2.86%

-5.60%

-

2021年

9.68%

7.75%

4.46%

4.31%

3.15%

6.04%

8.46%

2022H1

6.38%

6.34%

2.63%

0.07%

3.64%

7.29%

-

数据来源:观研天下整理

根据观研报告网发布的《中国轮胎行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,从2022年二季度海外头部轮胎企业业绩汇总来看,普利司通营业收入为995.3BillionYen、毛利率为38.7%、净利润为5.4%

2021年以来海外头部轮胎企业季度业绩汇总

单位

公司

2021Q1

2021Q2

2021Q3

2021Q4

2022Q1

2022Q2

BillionYen

普利司通

营收

756.9

811.9

833.0

844.3

891.0

995.3

毛利率

39.2%

39.7%

40.4%

42.8%

38.9%

38.7%

净利率

6.8%

8.9%

8.9%

13.8%

7.5%

5.4%

Million€

米其林

营收

5448.0

5744.0

6012.0

6591.0

6481.0

6808.0

毛利率

-

上半年30.24%

-

下半年28.56%

-

上半年27.38%

净利率

-

上半年9.22%

-

下半年6.45%

-

上半年6.34%

Million$

固特异

营收

3511

3979.0

4934

5054.0

4908

5212.0

毛利率

21.6%

22.6%

21.1%

21.6%

19.2%

20.0%

净利率

0.3%.

1.7%

2.9%

11.0%

2.0%

3.3%

Million€

德国马牌

营收

85753

8354.4

8040.5

8795.0

9278.3

9444.1

毛利率

25.2%

24.3%

22.2%

20.0%

22.3%

21.1%

净利率

5.2%

6.5%

3.8%

1.4%

2.7%

-26%

BillionYen

住友橡胶

营收

213.7

226.4

216.9

279.0

250.5

261.6

毛利率

31.0%

28.9%

23..9%

27.3%

27.8%

22.3%

净利率

5.0%

4.3%

0.6%

2.7%

4.9%.

2.4%

Million€

倍耐力

营收

1244.7

1320.1

1414.5

1351.7

1521.1

1675.9

毛利率

-

-

-

-

-

-

净利率

3.0%

7.6%

7..4%

6.3%

7.2%

7.3%

BillionKRW

韩泰

营收

1616.8

1806.4

1829.4

1889.7

1790.7

2040.0

毛利率

30.0%

27.7%

28.0%

23.9%

23.9%

25.8%

净利率

-

-

6.5%

4.2%

5.8%

-

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。