一、行业相关概述

高速公路是指专供汽车高速行驶的公路。高速公路在不同国家地区、不同时代和不同的科研学术领域有不同规定。根据中国《公路工程技术标准》(JTG B01-2014)规定:高速公路为专供汽车分方向、分车道行驶,全部控制出入的多车道公路。高速公路的年平均日设计交通量宜在15000辆小客车以上。

高速公路行业是指以高速公路为资产,向社会提供高效、快捷、舒适、经济、安全的通行服务的经济活动的集合,总体上包括建设、经营、养护三大环节,各环节又包含许多经济活动,如建设环节包括线路建设、沿线林木种植等,经营环节包括道路运输、服务区其他服务提供等。

高速公路是典型重资产、行政垄断、公共事业性行业,高速公路上市公司一般由国资委等政府部门实际控制,投资及运营上具有投资额高、建设周期长、收费价格相对较低且无弹性、回收期长的特点。我国高速公路建设始于20世纪80年代初,发展至今已有40余年,高速路网的不断完善促进了区域间人员流动,降低了全社会流通成本,也为推动工业化提供了基本条件。

我国收费公路分为政府还贷公路和经营性公路。政府还贷公路是指县级以上地方人民政府交通主管部门利用贷款或者向企业、个人有偿集资建设的公路。经营性公路指国内外经济组织投资建设或者依照公路法的规定受让政府还贷公路收费权的公路。收费公路行业属于弱周期性行业。随着路网逐步完善,我国高速公路总里程增速与高速公路投资增速放缓,但投资规模仍很大。受益于《交通强国建设纲要》等,收费公路行业未来发展空间较大。

政府还贷公路和经营性公路的差异

| - | 政府还贷公路 | 经营性公路 |

| 投资主体 | 县级以上人民政府交通主管部门 | 国内外经济实体 |

| 投资来源 | 政府投资、市场融资 | 自有资本、市场融资 |

| 收费主体 | 县级以上地方人民政府交通主管部门或其不以营利为目的的专门机构 | 经授权的投资主体,以营利为目的 |

| 车辆通行费性质 | 国家行政事业性收费,纳入国家财政专户管理 | 企业经营收费,由企业进行管理 |

| 收费用途 | 只能用于偿还贷款、集资款和必要的养护管理支出 | 除有法律、法规、规章限定和合同约定的事项,以及用于养护管理支出外,其他基本不受限制 |

| 收费期限 | 最长不超过20年 | 最长不超过30年 |

| 项目要求 | 收益要求较低 | 收益要求较高 |

| 税费政策 | 免营业税 | 依法纳税 |

资料来源:《公路法》、《收费公路管理条例》、观研天下数据中心整理

二、行业发展历程回顾

1、起步建设阶段

1988 年,我国首条高速公路——上海至嘉定高速公路建成通车;1990 年,“沈大”高速公路全线建成通车,标志这我国高速公路发展进入新时代;我国首条凭借世界银行借贷而建成的京津塘高速公路于 1993 年正式建成通车,同时也是我国的首条跨省市高速公路。1992 年交通部制定了“五纵七横”国道主干线规划。该规划的有序推进使得沈大、京津塘等高速公路的相继建成,并积累了丰富的经验,为我国高速公路的建设与发展奠定了坚实的基础。

2、快速发展阶段

根据观研报告网发布的《中国高速公路行业发展现状分析与投资前景研究报告(2024-2031年)》显示,我国高速公路从 1998 年开始进入高速发展的时期,年均完成的通车里程 4000公里,投资额度 1400 亿元。在 1999 年——2001 年这短短的三年时间内从经营管理、技术与建设速度等方面都是实现了飞跃性的发展。

我国高速公路于 2002 年年底正式突破205万公里并跃居世界第二位。我国高速公路建设已经基本覆盖了各个省份、自治区与直辖市等(除西藏)。辽宁和山东省已基本实现了高速公路全贯通的目标。高速公路的发展为人们生活带来更多便利的同时,在社会经济等各个方面也起到了重要的促进作用。

我国在高速公路建设技术、速度和经验等各方面的成就是举世瞩目的。高速公路的发展对经济、技术、区域间人员和信息传递等方面起到了重要的推动性作用。实现了资源配置并节省了时间与费用成本。当今高速公路建设发展已经成为了我国经济发展的重要因素,其优势汇集到了宏观经济层面和微观的社会群体生活等各个方面。

近年来,随着智能网联汽车正在加速到来,对建设新一代智慧公路提出了新的要求。取消省界站工作特别是推广使用 ETC,本身就是新基建的重要内容。 “电子不停车快捷收费(ETC)、辅以车牌图像识别、多种支付手段融合应用” 技术路线,通过 ETC 和 MTC 精准识别、精准计费,推动 ETC 从单一收费功能向道路立体化管控和综合应用演进,可以依托 ETC 门架开展公路数字化、精细化服务,加快 5G、区块链、云计算、大数据、北斗导航等现代信息技术集成创新与应用,实现高速公路网管理现代化。

三、行业供需规模情况

1、中国高速公路行业供应情况

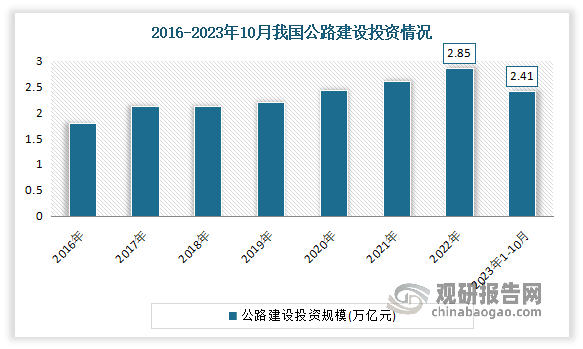

一直以来,我国十分关注交通运输行业发展,不断加强投资建设,使得我国公路建设投资一直实现着正向增长,且发挥着主力军作用。数据显示,2022 年我国公路固定资产投资完成额 28,527 亿元,占各类交通基础设施建设总投资的比重达到 74.01%,占 GDP 的比重为 2.36%。2023年1-10月我国公路建设投资完成2.41万亿元,比去年同期增长2.9%。

数据来源:观研天下整理

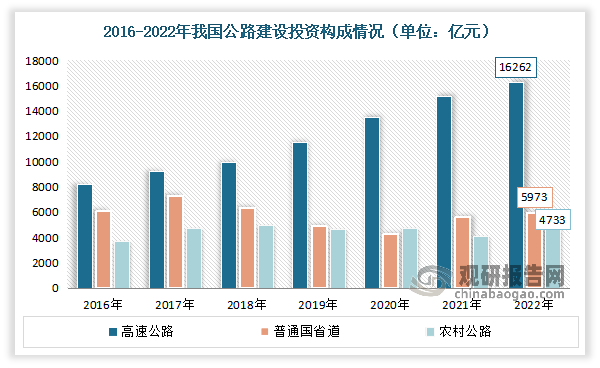

其中由于高速公路对支撑和引领区域经济发展中具有重要的先行作用,因此是目前我国公路建设投资的重点方向。根据数据显示,2022年我国高速公路建设投资为1626亿元,占公路建设总投资的57.01%。其次为普通国省道,投资为5973亿元,占公路建设总投资的20.94%;农村公路建设投资为4733亿元,占公路建设总投资的16.59%。

数据来源:观研天下整理

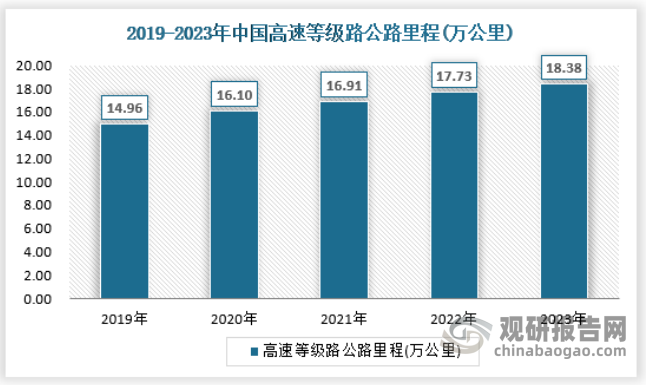

随着投资建设的不断推进,当前我国高速公路里程位居世界第一。作为基础性先导性产业、促进经济结构调整、服务经济增长的重要领域,国内高速公路按照适度超前的原则,保持一定的投资规模和建设速度。截止2023年我国高速等级路公路里程为18.38万公里,具体如下:

资料来源:国家统计局,观研天下数据中心整理

2、行业需求规模

随着我国经济社会的快速发展和高速公路规模总量不断增长,公众对高速公路出行的品质要求日益提高,出行规模、距离和频次增加,多元化、个性化的出行价值取向增强,高速公路行业的发展也从追求路网规模扩张转向提升路网运行服务质量与水平,2023年我国高速公路通行费收入约6969.67亿元,具体如下:

资料来源:公路局,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。