一、模拟芯片行业概述

模拟芯片是集成电路重要的组成部分,具有生命周期长、品类多且复杂、更看重制造工艺等特点。不同于数字芯片强调运算性能,追求运算速度,需通过追逐先进制程来保持竞争优势,模拟芯片注重在高信噪比、低失真、高可靠性和稳定性等其他各种参数中取得平衡,大多数模拟芯片产品一旦达到设计目标后就具备较长的生命力,大部分产品生命周期可长达10年以上。由于自然界中的模拟信号种类多样,同时模拟产品需要做到与对应的模拟信号种类匹配,因此偏定制开发和产品种类、客户多样化是模拟芯片的另一特点。在设计端,模拟芯片对人才的要求也很高,具有较高经验依赖度,设计者不仅需要熟悉电路设计和晶圆制造工艺流程,还要熟知大部分元器件的电特性和物理特性。

模拟集成电路与数字集成电路特征对比

| 项目 | 模拟集成电路 | 离散的数字信号 |

| 处理信号 | 连续函数形式的模拟信号 | 离散的数字信号 |

| 产品 | 放大器、信号接口、数据转换、比较器、电源管理等 | CPU、微处理器、微控制器、数字信号处理单元、存储器等 |

| 技术难度 | 设计门槛高,平均学习曲线10-15年 | 电脑辅助设计,平均学习曲线3-5年 |

| 设计难点 | 非理想效应较多,需要扎实的多学科基础知识和丰富的经验,辅助设计工具少 | 芯片规模大,工具运行时间长,工艺要求复杂,需要多团队共同协作 |

| 工艺制程 | 大量0.18um/0.13um,部分28nm | 按照摩尔定律的发展,使用最先进的工艺,目前已达到3-5nm |

| 产品特点 | 种类多 | 种类少 |

| 生命周期 | 一般5年以上 | 1-2年 |

| 平均零售价 | 价格低,稳定 | 初期高,快速降价 |

资料来源:观研天下数据中心整理

模拟芯片可广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、智能穿戴、人工智能、智能家居、智能制造、5G通讯等各类新兴电子产品领域。

二、模拟芯片行业两大主要细分市场分析

根据观研报告网发布的《中国模拟芯片行业发展深度分析与投资前景研究报告(2023-2030年)》显示,按应用功能划分,模拟芯片可分为电源管理芯片、信号链芯片、射频芯片和其他器件等。其中,电源管理和信号链芯片是两个关键的组成部分,它们在不同领域中扮演着重要的角色,合计占近七成的市场份额。

|

产品大类 |

产品种类 |

产品细分 |

功能 |

|

电源管理芯片 |

充电管理芯片 |

线性充电、开关式充电、电荷泵 |

负责电池的充放电管理,包括线性充电芯片、快充芯片等 |

|

转换器产品 |

DC/DC转换器(电感式DC/DC转换器、线性稳压器(LDO))、AC/DC转换器 |

管理电能形态及电压/电流之前的转换,包括AC/DC转换,DC/DC 转换等形态 |

|

|

其他 |

充电保护芯片( Power Mosfet、OVP、OCP等)、无线充电芯片( Transmitter、Receiver)、驱动芯片( LED驱动、LCD驱动、扬声器/射频模组/光电模块动力电机伺服电机等驱动) |

电压/电流/功率保护芯片、显示器/扬声器/射频模组/光电模块/动力电机伺服电机等模块的驱动芯片 |

|

|

信号链芯片 |

线性产品 |

运算放大器、高边电流检测放大器、比较器、视频滤波器、模拟开关等 |

主要完成模拟信号在传输过程中放大、滤波、选择、比较等功能,具体产品包含放大器、比较器、模拟开关等 |

|

转换器产品 |

高速模数转换器、高速数模转换器、高精度数模转换器和高精度模数转换器以及特定应用产品 |

混合信号系统中必备,广泛应用于工业、通讯、医疗行业,包括模数转换器(ADC,把模拟信号转换成数字信号)和数模转换器( DAC,数字信号转换为模拟信号) |

|

|

接口产品 |

满足RS232、RS485、LVDS等收发协议标准的接口产品 |

用于电子系统之间的数字信号传输 |

资料来源:希获微招股说明书、思瑞浦招股说明书、观研天下数据中心整理

1、电源管理芯片是模拟芯片最大的细分市场

电源管理芯片是模拟芯片最大的细分市场。它是一类专门设计用于监测、调节和管理电能供应的微型集成电路,具有高度集成、低功耗、高效率和多功能等特点,是所有电子设备的供电中心和纽带,又称电子设备的“心脏”。

电源管理芯片下游应用场景丰富,覆盖消费电子、工业、汽车、医疗、照明等多个领域。近年来,受益于新能源汽车、智能家居、储能市场的需求迅猛增长,下游终端产品国产替代速度加快,我国电源管理芯片仍然保持强劲增长,增速明显高于全球平均增速。根据Gartner的数据,2022年中国电源芯片市场规模约为130亿美元,预计2025年将达到200亿美元,复合增长率约为15.4%。全球电源管理芯片市场预计将在2026年扩大至约565亿美元。

随着物联网等新技术的快速发展,移动终端、汽车电子、智能家居、工业自动化等多领域均对电子设备的续航能力以及运行效率提出了更高的要求。同时终端产品的轻薄化以及应用场景与功能的复杂化要求电源管理芯片产品需要更高的集成度与更小的尺寸,并且需要电源管理芯片具备一定的数字信息处理能力。在下游演进以及技术发展趋势的推动下,未来电源管理芯片将朝着低噪声、高效率、集成化以及数模混合化方向发展。

2、信号链模拟芯片市场发展态势良好

信号链芯片,是连接物理世界和数字世界的桥梁,负责对模拟信号进行收发、转换、放大、过滤等,相较于电源管理芯片,信号链芯片更注重性能参数,产品主要包括线性产品、转换器产品、接口产品三大类,此外还包括RF与微波、时钟与计时等。

受益于5G和物联网、自动驾驶、虚拟现实、增强现实等新兴产业发展,医疗设备和健康监测等领域对高性能、高稳定性、低功耗的信号链模拟芯片需求增加,市场发展态势良好,行业规模稳步增长。IC Insights的报告显示,全球信号链模拟芯片的市场规模将从 2016 年的84亿美金增长至2023年的118亿美金,2016-2023年复合增长率约5%。在信号链芯片分散且多元的下游应用当中,工业与新能源汽车市场需求形成了最强劲的两股推动力。随着人工智能(AI)、深度学习和边缘计算技术的迅速发展,信号链模拟芯片将朝着高精度、高集成、低功耗、长寿命以及智能化方向发展。

观研天下分析师观点:受到半导体集成电路行业不景气影响,加上内部竞争激烈,行业内价格战频发,从当前的市场情况来看,价格下行是大趋势,若下半年需求未见明显反弹,本轮价格战将持续至年底。

三、模拟芯片下游需求趋势长期向好,国产替代空间广阔

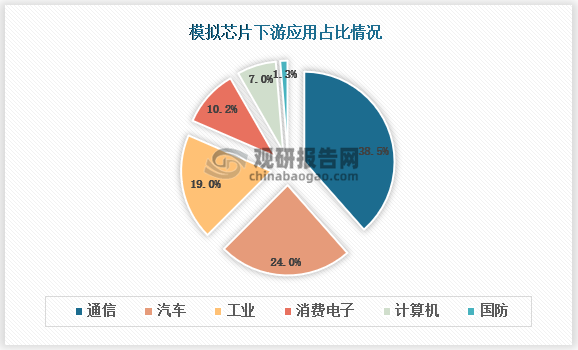

1、通信领域是模拟芯片最重要的下游市场

通信领域是模拟芯片市场增长的主要动力,目前市场占比已达38.5%,通讯电子市场对模拟芯片的应用主要为通讯基站、交换机、路由器等。随着信息化时代来临,5G通信行业景气度不断提升。从信号链模拟芯片市场来看,其中转换器产品 ADC 和 DAC 芯片在 5G 通信中尤为重要,主要用于对大带宽和高动态范围的模拟信号和数字信号进行相互转换,同时为 5G 基站的能耗监控与调节提供实时数据,因此 5G 建设将为信号链模拟芯片带来机会;从电源管理芯片市场来看,5G 基站需要更多的天线、更多的射频组件、更高频率的无线电等,将对电源管理芯片提出更高的要求。未来,随着5G商用发展驶入快车道,5G基站覆盖广度深度持续拓展,将带动模拟芯片需求增加。据最新统计数据显示,我国已累计建成5G基站超过293万个,2024 年我国 5G 基站建设量预计将达到 309 万个,将为 ADC 带来至少 8.8 亿美元的增量市场。

资料来源:观研天下整理

与此同时,5G 广泛应用也将推动通信领域模拟芯片迭代升级,包括:1)更高的带宽需求:5G网络将带来更高的数据传输速率和带宽需求,这将要求通信领域的模拟芯片能够更快速地处理和传输大量的数据;2)更复杂的射频设计: 5G通信需要更多的频段和更复杂的射频设计,这将促使模拟芯片在频率范围、干扰抑制、信号调制等方面进行升级和优化;3)低功耗设计:尽管5G提供了更高的速率,但通信设备仍需要保持低功耗以延长电池寿命。模拟芯片需要在保持性能的同时,优化功耗,以适应新的能源需求;4)更复杂的信号处理: 5G通信需要更复杂的信号处理算法和技术,模拟芯片需要具备更强的信号处理能力,以满足更高的信号处理要求;5)天线技术创新:5G通信对天线技术有更高的要求,通信模拟芯片需要支持多天线技术、波束赋形等创新功能,以提高通信效率;6)网络架构变化:5G引入了虚拟化和网络切片等新的网络架构,这将对通信领域的模拟芯片提出新的要求,以支持更灵活的网络配置和管理。

2、汽车领域是模拟芯片下游景气度最好的领域

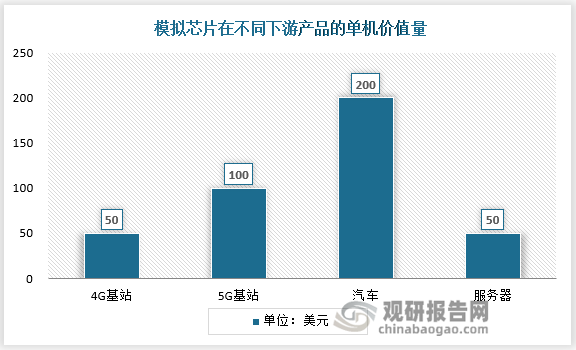

在汽车电动化、智能化加速的新形势下,以及海外龙头最新的业绩和景气度指引,汽车领域是目前模拟芯片下游应用领域中最为景气的赛道,目前市场占比为24%。另外,从下游产品的平均单机价值量来看,也数汽车最高。根据IC Insights数据,预计2022年全球车载模拟芯片市场规模将达到137.75亿美元,同比增长17%,将成为模拟芯片所有下游应用领域中增速最快的方向。

资料来源:观研天下整理

在传统燃油车的时代,模拟芯片主要应用在动力总成、底盘和安全、车载娱乐、仪表盘、车身电子及电源管理等领域,随着电动化、智能化的渗透,大小三电系统、热管理、智能座舱、自动驾驶等系统成为了模拟芯片进一步快速增长的应用领域。在A到E的各个级别汽车中,A级燃油车模拟芯片用量约100颗,而A级纯电动车需求量高达350颗以上;在B级车中,模拟芯片单车用量从燃油车的160颗提升至纯电动车的近400颗而纯电动E级车用量超过650颗。

汽车模拟芯片市场进入门槛较高,因涉及到驾乘安全,车规级芯片要求高可靠、高安全与零失效率等,且具有较长的产品生命周期,一旦进入供应链都是超十年的供货。当前国内公司与海外龙头在车规模拟芯片领域的市场份额和技术差距较大。2020-2022年国内新能源车快速增长的市场红利国内厂商受限于车规产品认证进度并未享受到。国内各模拟芯片公司开始在车规模拟芯片发力,尤其是隔离驱动、电源链(LDO、LED驱动、马达驱动)、磁传感器等领域,大部分产品23年将通过车规认证,看好后续国产替代机遇。

重点汽车模拟公司(部分) 在研车规产品及客户

|

公司 |

产品类型 |

具体产品 |

应用领域 |

进度 |

客户(Tier1) |

客户(整车厂) |

|

纳芯微 |

隔离类芯片 |

隔离驱动 |

OBC、PTC加热器、电驱 |

已量产,部分在研 |

联合汽车电子、森萨塔等 |

国内:比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代、云内动力 海外或合资:上汽大众 |

|

磁传感器芯片 |

磁开关 |

安全带卡扣、车窗升降等 |

在研 |

|||

|

轮速 |

- |

在研 |

||||

|

灿瑞科技 |

磁传感器芯片 |

磁电流 |

三电系统电流监测 |

在研 |

联合、安道托、胜华波、博世等 |

- |

|

磁角度 |

方向盘、电动踏板、油门 |

在研 |

||||

|

雅创电子 |

电源链 |

DC-DC |

汽车照明、BCM、汽车娱乐、TBOX、域控制器 |

预计23年车规认证 |

法莱奥、富迪动力(比亚迪)、三立车灯、华域海拉、兴宇、广州佳丽等 |

比亚迪、吉利、长安、长城、奇瑞 |

|

帝奥微 |

电源链 |

LDO |

汽车照明、汽车娱乐、电动尾门、电子门锁、ICU、EPB、 胎压监测仪、电子换挡器、汽车空调、座椅控制、电子转向柱 |

在研,预计23年量产投片 |

- |

比亚迪、零跑等 |

|

马达驱动 |

电动座椅、车窗、雨刷、汽车折叠后视镜 |

在研,预计23年量产投片 |

||||

|

LED驱动 |

汽车照明 |

在研,预计23年量产投片 |

||||

|

信号链 |

运算放大器 |

雨刷、车窗、座椅 |

在研,预计23年量产投片 |

资料来源:各公司公告、观研天下数据中心整理

观研天下分析师观点:宽禁带半导体已经进入产业化快速发展阶段,应用领域不断扩大,产能大幅度提升。在模拟芯片厂商中,意法半导体、英飞凌、安森美都对宽禁带半导体进入了深度介入,其中尤以安森美最为激进。值得关注的是,目前恩智浦也在积极开发宽禁带半导体市场,预计未来5年内宽禁带半导体将成行业新趋势。

3、国外龙头占据行业垄断地位,国内厂商积极布局

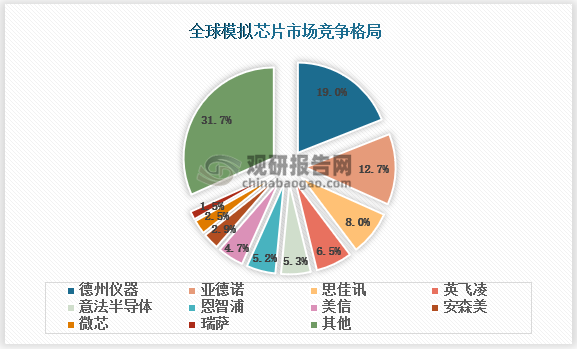

虽然我国是模拟芯片需求大国,但目前我国模拟芯片市场国产化程度仍比较低,根据IC Insights数据,全球模拟芯片前十名供应商均为海外企业,市场份额高达 60%以上。其中,德州仪器凭借141亿美元的模拟销售额和19%的市场份额保持模拟IC供应龙头地位,排名第二的是ADI,第三Skyworks,英飞凌、意法半导体、恩智浦等跻身前十。我国模拟芯片国产替代进程目前仍然处于初步阶段,2021年中国大陆Top10模拟芯片厂商收入合计约为22.86亿美元,占中国模拟芯片市场份额比例为7.78%,国产化率仍处于较低水平。

资料来源:IC、观研天下整理

根据中国半导体行业协会的数据显示,我国模拟芯片自给率近年来不断提升, 2017年至2021年从6%提升至12%,总体仍处于较低水平,当前还有较广阔的国产替代空间。近年来,杰华特、晶丰明源、长工微、芯朋微等本土模拟芯片厂商积极布局多相控制器及DrMOS领域,本土厂商有望凭借持续加大的研发投入和轻资产的Fabless模式提升空间,来缩小与国际水平的差距。随着产业链厂商产品组合逐渐丰富,国产模拟龙头有望快速成长。

观研天下分析师观点:由于模拟芯片应用领域广阔,产品多样,全球范围内的模拟芯片龙头企业,实际上形成了错位竞争,从不同的细分领域切入,再寻求产业扩充,如德州仪器的专长在于电源管理及运算放大器芯片,而ADI则是精于模拟信号和数据转换器。未来本土厂商若聚焦细分领域形成优势,有望成长为平台级厂商。

全球头部模拟公司成立时间及专长领域

| 公司名称 | 成立年份 | 专长领域 |

| TI (德州仪器) | 1930年 | 电源管理、运算放大器等 |

| ADI (亚德诺) | 1965年 | 模拟信号、数据转换器等 |

| Skyworks Solutions (思佳讯) | 1962年 | 射频开关、射频滤波器、射频功放等 |

| Infineon (英飞凌) | 1999年 | 电源管理、功率半导体等 |

| ST Microelectronics (意法半导体) | 1987年 | 电源管理、传感器等 |

| NXP (恩智浦) | 2006年 | 安全认证、电源管理、微控制器等 |

| On Semi (安森美) | 1999年 | 电源管理、功率半导体等 |

| DIODES (达尔科技) | 1959年 | 分立器件、模拟信号、电源管理等 |

| Richtek (立铕科技) | 1998年 | 电源管理等 |

| Maxim (美信) | 1983年 | 电源管理、微控制器等 |

资料来源:力芯微招股书、观研天下数据中心整理(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。