服务机器人是机器人的一种。根据国际机器人联合会初步定义,服务机器人是一种半自主或全自主工作的机器人,能完成有益于人类健康的服务工作,但不包括从事生产的设备。服务机器人可以分为专业领域服务机器人和个人/家庭服务机器人。服务机器人的应用范围很广,主要从事维护保养、修理、运输、清洗、保安、救援、监护等工作。

一、行业政策

根据观研报告网发布的《中国服务机器人行业现状深度分析与投资趋势研究报告(2023-2030年)》显示,近些年来,为了促进及规范服务机器人行业发展,我国陆续发布了许多政策,如《"十四五"国民健康规划》明确要推进智能服务机器人发展,实施康复辅助器具、智慧老龄化技术推广应用工程。此外《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《关于促进快递业与制造业深度融合发展的意见》等政策不断鼓励服务机器人产业的创新发展。

2018-2022年我国服务机器人行业相关政策情况

| 发布时间 | 发布部门 | 政策名称 | 相关内容 |

| 2022年12月 | 发改委 | 《“十四五”扩大内需战略实施方案》 | 丰富5G网络和千兆光网应用场景,加快研发超高清视频、虚拟现实、可穿戴设备、智能家居、智能教学助手、医疗机器人等智能化产品。 |

| 2022年6月 | 应急管理部 | 《"十四五"应急救援力量建设规划》 | 开展高智能救援机器人.水下抢险机器人等技术与装备研究开发,建设完善地震和地质灾害救援队伍。 |

| 2022年5月 | 国务院 | 《"十四五"国民健康规划》 | 推进智能服务机器人发展,实施康复辅助器具、智慧老龄化技术推广应用工程。 |

| 2022年2月 | 国务院 | 《“十四五”国家老龄事业发展和养老服务体系规划》 | 提升家庭服务机器人等适老产品的智能水平、实用性和安全性,开展家庭、社区、机构等多场景的试点试用,强化老年用品的科技支撑。 |

| 2021年12月 | 工信部、发改委等十五部门 | 《“十四五”机器人产业发展规划》 | 《规划》提出,到2025年我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。机器人产业营业收入年均增速超过20%;形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新"小巨人"企业,建成3个至5个有国际影响力的产业集群。 |

| 2021年12月 | 工信部部门 | 《“十四五”智能制造发展规划》 | 提高产品质量和安全性,满足多样化、高品质需求,大力推广面向工序的专用制造装备和专用机器人。 |

| 2021年7月 | 工信部、发改委等十部门 | 《5G应用"扬帆"行动计划(2021-2023年)》 | 推进5G与智慧家居融合,深化应用感应控制、语音控制、远程控制等技术手段,发展基于5G技术的智能家电、智能照明、智能安防监控、智能音箱、新型穿戴设备、服务机器人等,不断丰富5G应用载体。加快云ARVR头显、5G+4K摄像机、5G全景VR相机等智能产品推广,拉动新型产品和新型内容消费,促进新型体验类消费发展。 |

| 2021年3月 | 国务院 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 重点研制分散式控制系统、可编程逻辑控制器、数据采集和视频监控系统等工业控制装备,突破先进控制器、高精度伺服驱动系统、高性能减速器等智能机器人关键技术。发展增材制造。 |

| 2020年4月 | 邮政局,工信部 | 《关于促进快递业与制造业深度融合发展的意见》 | 支持制造企业联合快递企业研发智能物流机器人等技术装备,加快推进制造业物流技术装备智慧化。 |

| 2020年1月 | 国务院办公厅 | 《关于促进养老托育服务健康发展的意见》 | 推进智能服务机器人后发赶超,启动康复辅助器具应用推广工程,实施智慧老龄化技术推广应用工程。 |

| 2019年10月 | 工信部等十三部门 | 《制造业设计能力提升专项行动计划(2019-2022年)》 | 重点突破系统开发平台和伺服机构设计,多功能工业机器人、服务机器人、特种机器人设计等。 |

| 2018年10月 | 国务院办公厅 | 《完善促进消费体制机制实施方案(2018-2020年)》 | 支持可穿戴设备、消费级无人机、智能服务机器人等产品创新和产业化升级。 |

资料来源:观研天下整理

二、行业发展现状

服务机器人属于机器人产业。机器人是一种自动化的机器,所不同的是这种机器具备一些与人或生物相似的智能能力,如感知能力、规划能力、动作能力和协同能力,是一种具有高度灵活性的自动化机器。

近年来随着服务机器人应用场景的不断拓展,其应用和投资价值逐渐凸显,市场快速增长。数据显示,2022年我国国内服务机器人市场规模约为447.76亿元。而预计随着人口老龄化趋势加快,以及建筑、教育领域持续旺盛的需求牵引,我国服务机器人存在巨大市场潜力和发展空间,成为机器人市场应用中颇具亮点的领域。,预计2023年我国国内服务机器人市场规模将有望突破500亿元。

数据来源:观研天下整理

二、行业细分市场情况

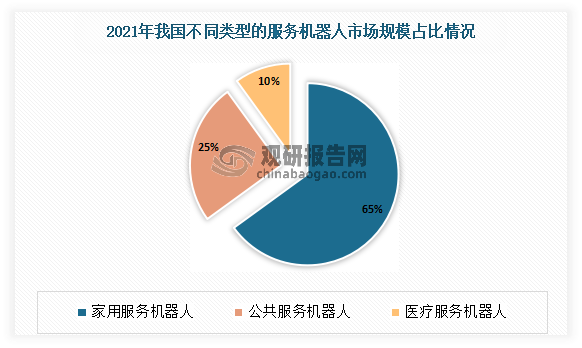

目前我国服务机器人市场上主要有家用服务机器人、公共服务机器人和医疗服务机器人。其中家用服务机器人占比最大,达到65%;其次为公共服务机器人,占比25%;而医疗服务机器人占比最小,只有10%。

数据来源:观研天下整理

1、家用服务机器人

家庭服务机器人是为人类服务的特种机器人,能够代替人完成家庭服务工作的机器人,包括行进装置、感知装置、接收装置、发送装置、控制装置、执行装置、存储装置、交互装置等。

家庭服务机器人按照智能化程度和用途的不同,大体可以分为初级小家电类机器人、幼儿早教类机器人、和人机互动式家庭服务机器人。按功能不同,可以家政服务机器人、教育服务机器人、娱乐服务机器人、养老助残机器人、安全监控机器人等。

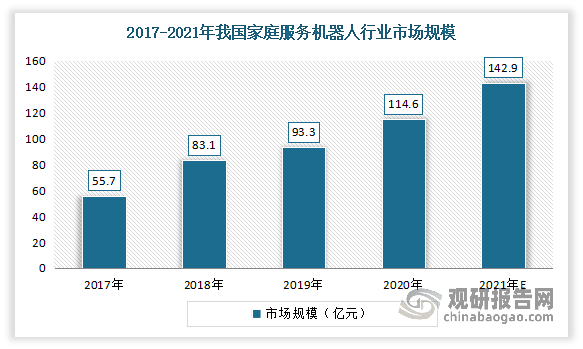

近年我国家庭服务机器人行业市场规模也呈现不断增长态势。数据显示,2020年我国家庭服务机器人行业市场规模从2017年的55.7亿元增长到了114.6亿元。估计2021年我国家庭服务机器人行业市场规模将在142.9亿元。

数据来源:观研天下整理

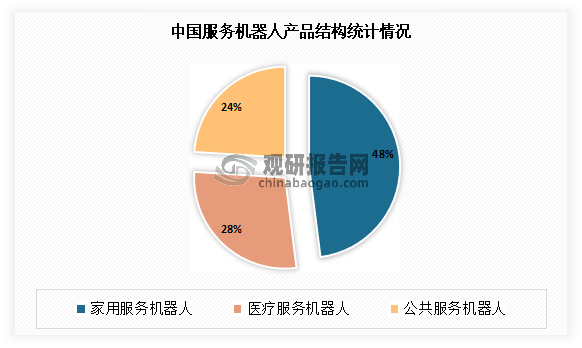

目前家庭服务机器人已经成为服务机器人行业的重要品类。有相关数据显示,目前在我国服务机器人市场上,家庭服务机器人,占据48%的市场份额,远高于医疗服务机器人的市场份额(28%)。

数据来源:观研天下整理

2、医疗服务机器人

虽然目前医疗服务机器人市场占比相对较小,但凭借高技术壁垒、高应用效益以及政策和资本的扶持,赛道潜力位居第一。医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人,是一种智能型服务机器人。近年来,在老龄化程度加深和护理社会压力提升背景下,我国明确提出要发展医用机器人等高性能诊疗设备。

医疗机器人能独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动,分为多种类型。从应用场景划分,医疗机器人分为手术机器人、康复机器人、辅助机器人、服务机器人四大类。

2017-2021年医疗服务机器人市场规模由24.80亿元增长至79.60亿元,医疗服务机器人呈现快速增长态势,预计2022年我国医疗服务机器人市场规模达97.10亿元。

数据来源:观研天下整理

三、行业下游市场情况

近年在技术引领和社会需求驱动下,我国服务机器人的应用场景不断拓宽。目前服务机器人可应用于零售、物流、医疗、教育、安防等众多领域。其中物流仓储业和酒店旅游业是目前服务业中机器人渗透率最高的行业,在受访企业用户中应用比例均超过六成。

而场景化需求的牵引使服务型机器人市场规模不断扩大。例如在疫情防控驱动下,社会对无接触式服务需求明显提高,餐饮行业配送场景的服务机器人市场快速发展;此外在教育、家庭清洁、医疗服务、酒店服务等领域不断深入拓展。京东研发“京小智”,提供智能咨询与导购服务;网龙网络旗下教育子公司华渔自主研发AI教育机器人“李清照”;高仙机器人主打室内清洁配送服务,主要商用场景就包括酒店自动送物、清洁、消毒等功能。

1、物流仓储

物流行业作为国民经济各部门运转的配套性基础行业,近年来随着GDP的发展而持续上涨,无论是工业制造业、农业、畜牧业,还是电商零售带来的个人物流需求的激增,都大大促进了物流行业的发展。此外,不断扩大的海外贸易的需求,以及多式联运的发展和效率的提升,使得外贸物流的发展也持续向好,多个因素共同促进了物流行业的持续繁荣。数据显示,2021年我国物流市场规模从2017年的8.8亿元增长到了11.9亿元。

资料来源:观研天下整理

2、酒店

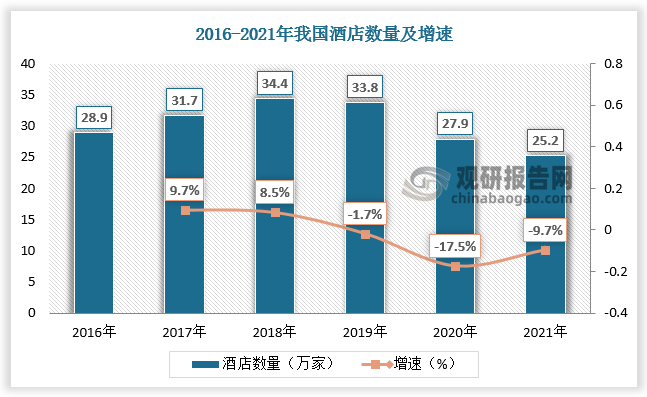

近年随着经济的增长和旅游业的发展,我国酒店数量及酒店客房数量快速增长。但近两年受疫情影响,我国酒店行业持续承压,酒店数量有所下降。数据显示,2020年我国酒店数量为27.9万家,较上年同比下降17.5%。2021年我国酒店数量为25.2万家,较上年同比下降9.7%。

数据来源:观研天下整理

3、教育

教育是国之大计,与经济、社会发展同向相行,“科教兴国”、“教育先行”等是我国采取的重要战略决策,随着教育的普及化和深入化,关联性最强的教学仪器设备迎来了发展契机。一方面从国家层面来讲,一直以来国家不遗余力地推动教育事业的发展,通过持续加大教育经费投入来建设涵盖教学仪器在内的高质量教育基础设施,改善教育教学环境。2016-2020年我国教育经费总投入稳中上涨,2019年首次超过5万亿元。2021年我国教育经费总投入为57873.67亿元,比上年增长9.13%。

数据来源:观研天下整理

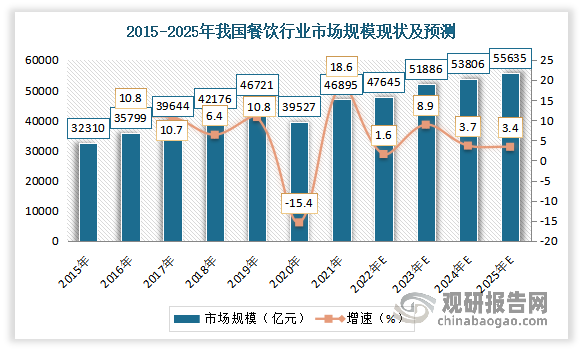

4、餐饮

“民以食为天”,餐饮业作为我国第三产业中的传统服务性行业,近年保持着强劲的增长劲头,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年我国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模已恢复至疫情前水平;人均餐饮消费3320元,同比增速由负转正为18.6%。预计2025年我国餐饮行业市场规模将达到55635亿元左右。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。