1、榴莲行业定义及分类

榴莲又名韶子、麝香猫果,为木棉科,榴莲属,热带大型常绿乔木。榴莲植株高大,进入投产期慢,一般种植5年后才开始结果,对生长条件要求较高,商品种植区域主要集中于赤道附近的国家和地区。

根据观研报告网发布的《中国榴莲行业发展现状调研与未来投资预测报告(2022-2029年)》显示,全球榴莲品种繁多,各个国家的主栽品种大多不一样,从榴莲主产国印度尼西亚、越南、马来西亚及泰国等地的榴莲品种来看,泰国主要榴莲品种包括金枕头、青尼、干尧等,印尼榴莲品种包括波哥、卡尼、帕特里夏、渡鸟、硅希贾乌等,马来西亚榴莲品种包括猫山王(D197)和苏丹王(D24)等,越南榴莲品种包括干尧、金枕、牛奶猫山等。

各地区榴莲品种分析

| 地区 | 品种 |

| 泰国 | 金枕、托曼尼、青尼、长柄、甲仑等 |

| 印尼 | 波哥、卡尼、帕特里夏、渡鸟、硅希贾乌等 |

| 马来西亚 | 猫山王(D197)和苏丹王(D24)等 |

| 越南 | 干尧、金枕、牛奶猫山等 |

资料来源:观研天下数据中心整理

当前榴莲主要的销售形态分为新鲜榴莲、冻榴莲、干榴莲。新鲜的榴莲大多从国外运输到国内后,面向食用人群,为了保持榴莲的口感和新鲜度,在未完全成熟的情况下采摘后,通常需进行防腐蚀或催熟等非自然处理工艺,榴莲的营养便容易发生变化,使其中的营养物质受到一定影响,若在运输过程中因保存不当,榴莲开裂,便会出现感染、滋生细菌的情况,使新鲜的榴莲的营养元素遭到破坏。而冻榴莲是将正处于营养元素没有遭到多余破坏的新鲜榴莲,通过IQF冷冻技术,在低温密封的安全环境中保存,最大程度保留榴莲的营养成分和口感,不容易滋生细菌,促使营养成分得到最大程度的保留。虽然相较于冻榴莲和干榴莲,新鲜榴莲的价格更高,但随着整个榴莲行业运输水平及保鲜能力的不断提高以及榴莲消费人群的进一步扩大,新鲜榴莲价格有望得到进一步下降。

2、供需两端双轮驱动中国榴莲行业快速发展

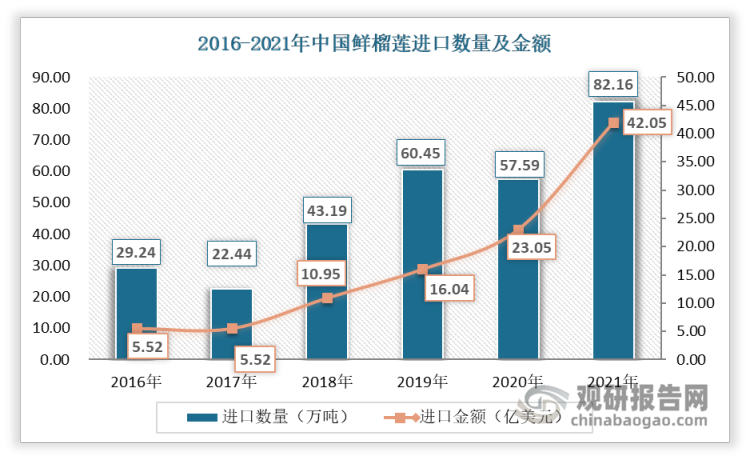

从需求端来看,我国人口结构的变化带来了居民消费结构的变化,榴莲作为“消费升级”、“餐桌升级”类的水果产品,其属性恰好契合国民的新消费需求,从2019年开始,中国进口新鲜榴莲数量超过车厘子,榴莲成为进口水果之王;即使在被新冠肺炎疫情笼罩的2020年,中国进口榴莲数量不减反增,进口数量达57.59万吨,进口金额为23.05亿美元;2021年中国进口榴莲数量达 82.16万吨,进口金额为42.05亿美元,进口量与进口金额双双翻番,消费量年平均增长率超过16%。然而相较于西方国家,我国榴莲价格昂贵,虽然消费量占到全世界的19%,但也有不少人因昂贵的价格止步。数据显示,14亿中国人中,品尝过榴莲的人还不足1%。因此,榴莲在我国仍存在较大渗透空间。

资料来源:观研天下整理

从供应端来看,一方面,2022年起我国相关法律法规和《中华人民共和国海关总署与越南社会主义共和国农业与农村发展部关于越南鲜食榴莲输华植物检疫要求的议定书》规定,允许符合相关要求的越南鲜食榴莲进口,确保榴莲的品质及供应充足;另一方面,海南、广东和云南部分地区可发展榴莲产业,尤其是海南,榴莲产业化发展已初具规模,从开始的零星种植发展到种植面积突破3万亩的小规模种植,其中部分种植基地种植的榴莲已经开花结果了,比如海南保亭华盛红毛丹种植基地已经连续3年收获榴莲果,虽然现在挂果的仅有40棵,每棵树也只能收获一二十个果实,但种植户预计等到榴莲树规模量产后能达到亩产5000斤的水平。种植基地的榴莲预计在2024年会规模量产,国产榴莲自给率的逐步提升将为细分品种带来需求增量。

观研天下分析师观点:从替代品方面来看,榴莲的特色鲜明,市场上基本没有替代品,正是由于它的不可替代性,未来无论是供应端还是需求端的市场都 是非常有潜力的,这也意味着,其长期的供应格局不会发生改变。

3、泰国榴莲充足,是我国最大的榴莲进口国

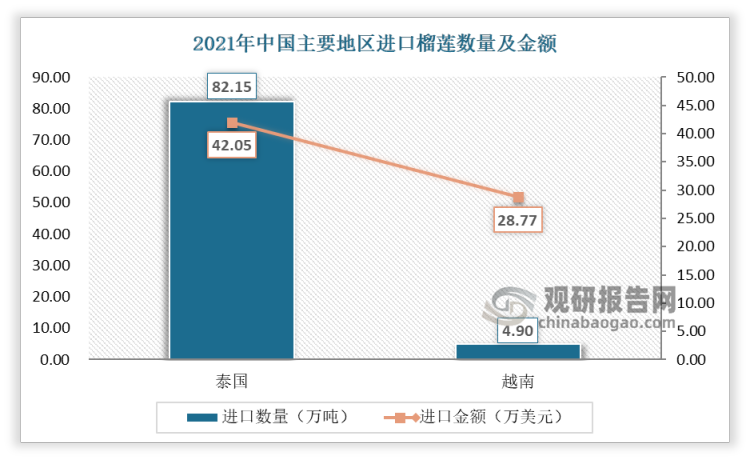

受气候、地质、海拔等因素影响,世界主要榴莲种植区多集中在东南亚地区,例如:越南、文莱、夏威夷、泰国、马来西亚等地均有榴莲种植区,在柬埔寨、老挝、波利尼西亚群岛、马达加斯加、新加坡等国家也有种植。虽然马来西亚和泰国,两个国家的榴莲产量占到全球的80%以上,但是马来西亚本国的榴莲需求巨大,而且过去马来西亚不允许未成熟的榴莲出口,因此在全球榴莲贸易市场主要以泰国榴莲为主。我国进口鲜榴莲市场几乎被泰国垄断,2021年进口数量为82.15万吨,约占泰国2021年榴莲年产量的63.75%。泰国榴莲主要分为金枕、托曼尼、青尼、长柄、甲仑等20多个常见品种,其中金枕是泰国最常见的榴莲品种,其主产区主要分布在东部的尖竹汶、罗勇和南部的春蓬、惹拉、洛坤,中部的达叻,北部清迈也有部分种植。因为金枕榴莲比其它品种生长周期更长,因此也拥有更长的储存期,可以走得更远,所以金枕榴莲也是中国消费量最大、国内消费者最常购买的榴莲品种,泰国向我国出口的榴莲产品中金枕榴莲占比高达90%。

资料来源:观研天下整理

榴莲适合在热带地区栽种,国内榴莲产地集中在岭南地区,如广东、广西、海南,在台湾和云南也有榴莲种植基地。国产榴莲的产量正逐年增加,虽然我国榴莲的进口量并没有放缓,但是随着海南产业榴莲种植区的产量不断提升,榴莲种植技术的不断成熟,以及具备能够有效节约物流运输成本的先决优势,再加上广东、广西等地的榴莲种植区逐步具备规模化生产的能力,对国产榴莲的需求预计未来将继续增加。

观研天下分析师观点:除泰国外,当前越南和马来西亚等都增加了市场份额,虽然泰国榴莲的种植面积仍在逐年上升,但未来越南和马来西亚的榴莲必然会瓜分市场,未来我国榴莲主要从泰国进口的格局能否保持主要考虑三个因素,首先是中泰关系,其次是中国榴莲消费量,最后是榴莲品质。

4、行业参与者众多,市场格局较为分散

虽然进口榴莲的过程烦琐且冗长,但依然挡不住企业布局的热情。当前,我国榴莲行业的参与者可以分为四大类:第一类是具有规模性、成长性和盈利能力的水果零售企业,例如:百果园、绿叶水果、洪九果品、鲜丰水果等;第二类是新零售商超,例如:7FRESH、便利蜂、盒马等;第三类是传统生鲜零售企业,例如:永辉超市、家家悦、红旗连锁等;剩下的就是一些散户、批发市场和水果电商。传统生鲜零售和新零售是相对的概念,传统生鲜零售企业是指最早在我国出现并延续至今的门店面积相对较大且目前仍支持线下收银的传统生鲜零售企业,新零售商超是指基于我国互联网创业风口出现的门店面积相对较小且提供线上收银的新零售商超,水果零售企业即企业依托互联网等新兴技术,在传统水果零售的业务模式上进行创新升级的企业,此类企业更注重顾客体验,多通过自建物流或第三方物流为消费者提供极速送货到家服务。

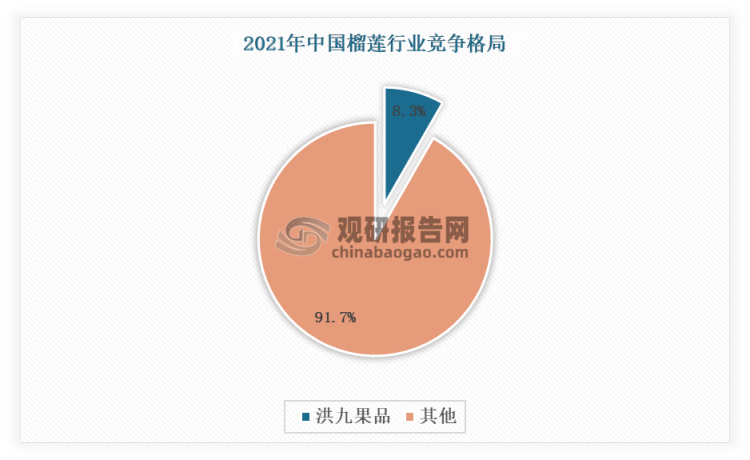

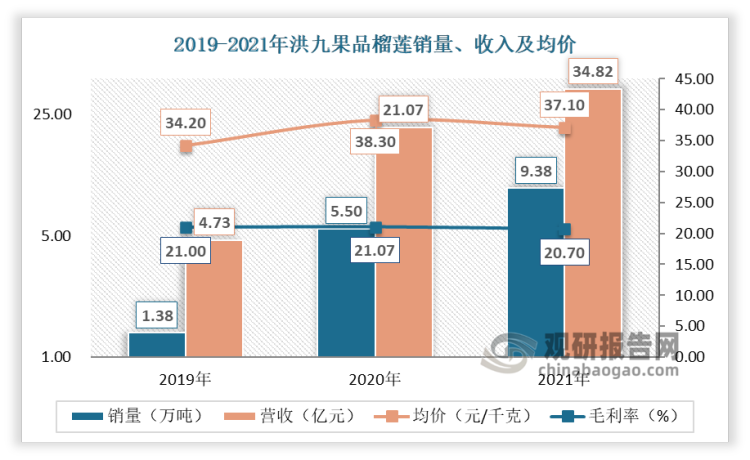

从行业竞争格局来看,我国榴莲行业规模已达千亿,参与行业竞争的企业较多,呈现高度分散的市场竞争格局,单一企业市场份额较低,行业内主要企业在重点服务领域及区域等方面具有各自的特点及优势。从销售规模来看,洪九果品是中国最大的榴莲分销商,占比整体榴莲市场份额为8.3%。洪九果品商业模式是端到端模式,其所售榴莲主要来自泰国东部的尖竹汶府、南部的春蓬府,经在泰国工厂分选、包装、保鲜等工序后进入中国各大批发市场,虽然这种海外采买模式,会让水果更容易受到极端天气、自然灾害、运输以及疫情等各种不确定性因素的影响,但同时也可以实现流通环节的纵向延伸覆盖,整合产业链上下游各环节,具有较高进入壁垒,成熟后有利于形成果品渠道品牌。2019-2021年洪九果品榴莲业务实现营收分别为4.73亿元、21.07亿元、34.81亿元,占总营收比达到22.8%、36.5%、33.9%。2022年前5个月,榴莲销售收入15.51亿元,为总收入的27.07%。正因如此,洪九果品在市场上也有着“榴莲大王”的称号。

资料来源:观研天下整理

资料来源:观研天下整理

近年来行业上下游的入局者越来越多,不少水果经销商前往泰国,直接在当地承包果园,中下游原本经营其他水果的批发商们,也一股脑扎入了榴莲市场,总的来说,虽然榴莲行业市场规模巨大,但行业集中度并不高,当前市场仍在期待更多品牌的进入,提供更多的榴莲来平衡供需两端。未来随着国内榴莲生产的规模化、自动化以及标准化水平也不断提高,冷链运输有效地提升产品配送效率,这些共同保障了产品质量的可靠性、品质的高标准,为榴莲行业内企业的规模化、连锁化发展奠定了坚实的基础。

观研天下分析师观点:虽然榴莲行业的参与者众多,但头部榴莲分销商的市场份额占比非常低,这意味着,我们消费掉的绝大多数榴莲,都是没有品牌的。目前来看,榴莲之所以很难打造品牌,主要原因在于由于天气、气温、丰产周期及物流因素,很难规模化,所以未来如果企业能率先实现榴莲的规模化生产,就可能在行业中脱颖而出。

5、榴莲的深加工产业前景可期

当前榴莲主要是以鲜果形式在市场上进行销售,但鲜果存在赏味期短、运输难、新鲜原材料价格受市场波动影响较大等问题,因此,除了榴莲自身的利润外,商家还通过榴莲促进消费者购买其他品种,增加转化率。目前市面上已经出现了榴莲干、榴莲饼和榴莲冰激凌等副食产品,以及用榴莲制作的咖啡、披萨、千层蛋糕和臭豆腐等。

整合榴莲产业链上下游资源,不仅让果农们增收不少,企业自身也得以快速发展。从广东茶楼的榴莲薄饼到乐凯撒的榴莲披萨,从奈雪的茶热卖的欧包“超级榴莲王”到喜茶的“爆果肉榴莲王”,榴莲在餐饮、食品加工市场深度渗透,不仅拓宽了国人的接受度,还打开榴莲新的营销市场,例如:以主打榴莲为主的“榴三杯”,榴莲饮品的销售占比在八成以上,最高日营业额更是高达1.8万元。

近年来,我国榴莲行业产业结构的升级和食品加工技术的精进,也在支持榴莲产业从粗加工不断地向深加工发展。另外,2022年7月的中国—东盟博览会榴莲节上,马来西亚、泰国和越南大型果园、品牌企业在线推介,分享榴莲产业新趋势,专业客商足不出户即可了解榴莲产业的新动向,同时还有多家大型电商平台、大型商超进行采购对接。丰富的配套活动,也为中外企业搭建了合作桥梁,当前榴莲深加工产品品类呈现出多元化、复杂化的趋势,B、C端渠道也得到快速发展壮大。综上来看,在行业供需两端催化下,榴莲深加工未来市场空间广阔。

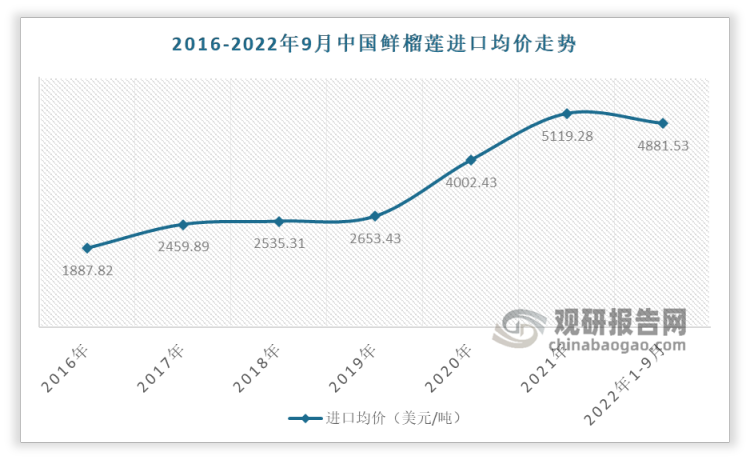

6、榴莲价格短期迎来浮动,长期仍将保持高位

目前我国榴莲价格较高主要有三个原因,一个是相较于其他水果,榴莲生长周期更长,从种植到结果需要六七年时间,高达二三十米榴莲树,也让果实采摘难度高、风险大,需要较高人力成本;二是当前我国榴莲大部分从泰国、马来西亚等国家进口,受检疫、燃油、人工等成本因素以及国际环境的影响,榴莲的成本普遍偏高,价格也高;三是榴莲产量易受气候影响,产量少季节,供不应求加剧,价格波动幅度较大。

资料来源:观研天下整理

短期来看,2022年12月底,“新十条”政策发布,正赶上泰国榴莲滞销期,加上吃榴莲后可能引发体内过热,而政府解除防疫限制后使得感染新冠确诊病例迅速增加,由于中国是泰国榴莲最大的消费市场,在目标市场出现销售停滞的情况下也直接给源头造成了影响,短期内榴莲价格有望下降。

长期来看,参考其他品种水果的发展历程,进口水果只有在真正实现自产自销后价格才有进一步下降空间,虽然当前国产榴莲无论是从成本方面还是从质量方面,都无法与东南亚国家相比,但目前中国市场上榴莲价格持续上涨是榴莲种植动力之一,未来随着国产榴莲产业规模化的推进,榴莲价格有望进一步下降,但考虑到榴莲的生长周期,长期价格仍将保持高位。

观研天下分析师观点:当前国产榴莲的发展进程非常火热,但国内在品种适应性、适栽区域、栽培管理技术等方面尚待探索研究,因此不能为了降低价格盲目扩张榴莲的种植区域,应该从榴莲的品牌打造方面下手。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。