电解铝就是通过电解得到的铝,现代电解铝工业生产是采用冰晶石——氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应,即电解。

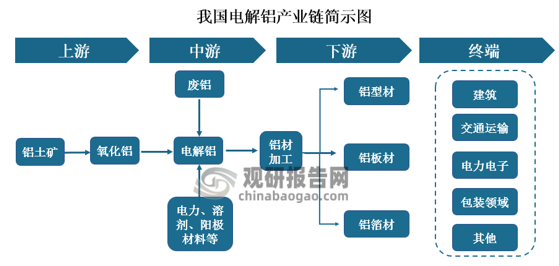

电解铝产业链来看,其主要由上游开采,中游冶炼,下游加工和终端消费领域构成。上游开采主要是铝土矿的开采及运输;中游冶炼则主要是电解铝的制备;下游则是电解铝的加工和终端应用,其加工主要是铝材加工,主要包括铝型材、铝板材和、铝箔材的加工,加工后最终应用于房地产建筑、交通运输、电力电子、包装领域和耐用消费品等其他领域,其中房地产建筑业是铝材消费的重要领域,占铝材总消费量的三分之一以上。

资料来源:观研天下整理

1、市场供给

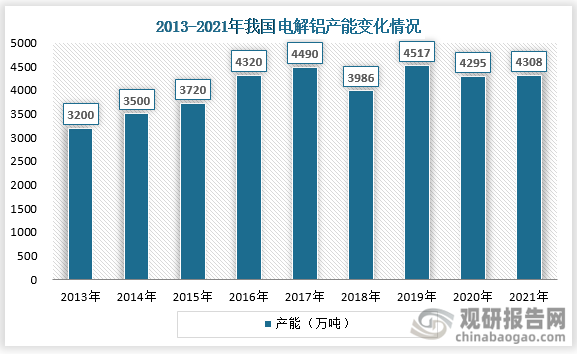

我国电解铝行业供给端来看,产能方面,过去我国电解铝行业都处于产能过剩状态,处在去产能阶段,然而,近些年来我国电解铝产能已经步入“控制总量、优化存量”阶段,大规模去产能行动已基本结束。

我国电解铝产能来看,从2013年到2017年其得到稳步增长,产能也从3200万吨增长至4490万吨;在2018年,受到铝行业2017年供给侧改革影响电解铝产能大幅下降至3986万吨;随后在电解铝行业产能存量逐渐优化背景下国家也确定了4500万吨/年的长期空间,以控制我国电解铝行业产能的高速增长,截止至2021年年底我国电解铝行业产能约为4308万吨。

资料来源:观研天下整理

未来预计我国电解铝产能天花板将至,且在限电+双碳背景下产能释放有限。一方面,电解铝产业链中游为高耗能高排放的冶炼环节,每冶炼1吨电解铝需耗 13500kw〃h 直流电,约占整个铝产业耗能的 70%以上,而高耗能同时伴随着高碳排放量,电解铝冶炼的碳 排放量约占全国碳排放总量的 5%,仅次于钢铁和水泥行业;另一方面,政策上看,近些年来,为了促进电解铝行业现有产量的优化,我国陆续发布了许多政策,如2021年国家发展和改革委员会发布的《关于振作工业经济运行推动工业高质量发展的实施方案的通知》中,提出要推动钢铁、电解铝、水泥、平板玻璃等重点行业和数据中心加大节能力度,加快工业节能减碳技术装备推广应用。

2018-2021年我国电解铝行业部分相关政策情况

|

时间 |

发布部门 |

政策名称 |

相关内容 |

|

2016-09-21 |

国务院 |

国务院办公厅转发国家计委国家经贸委关于制止电解铝行业重复建设势头意见的通知 |

中国铝业公司要积极推进“十五”规划中安排的重点氧化铝项目的实施,扩大氧化铝生产能力。同时,要进一步加强管理,推进技术进步,降低氧化铝成本,提高产品质量,改善销售服务,增强产品的竞争力。 |

|

2018-01-09 |

工业和信息化部 |

工业和信息化部关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知 |

-- |

|

2021-08-26 |

国家发展和改革委员会 |

国家发展改革委关于完善电解铝行业阶梯电价政策的通知 |

加强自备电厂管理。各地要严格按照国家有关规定,对电解铝企业自备电厂自发自用电量收取相应的政府性基金及附加、系统备用费和政策性交叉补贴,并严格执行阶梯电价政策,不得自行减免。 |

|

2021-10-26 |

国务院 |

国务院关于印发2030年前碳达峰行动方案的通知 |

推动有色金属行业碳达峰。巩固化解电解铝过剩产能成果,严格执行产能置换,严控新增产能。 |

|

2021-12-14 |

国家发展和改革委员会 |

关于振作工业经济运行 推动工业高质量发展的实施方案的通知 |

推动钢铁、电解铝、水泥、平板玻璃等重点行业和数据中心加大节能力度,加快工业节能减碳技术装备推广应用。 |

资料来源:观研天下整理

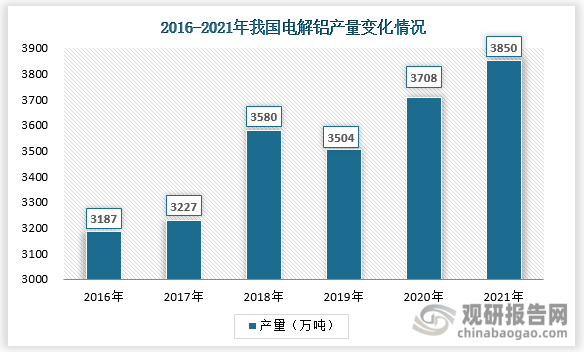

由此可见,未来我国电解铝行业产能供给因限电、能耗问题及政策影响推进受阻,产能继续放宽可能性较小,且增长空间有限,将迫近长期天花板 4500 万吨/年。行业产量来看,我国作为全球电解铝生产大国(产量占据全球57.18%),随着我国电解铝大规模去产能行动的结束,近年来国内电解铝产量整体得到提升。根据数据显示,2016年我国电解铝产量约为3187.3万吨;到2018年达到3580万吨;2019年受到行业2018年产能下降影响行业产量也随之小幅下滑至3504万吨;随后2020年和2021年我国电解铝产量延续增长趋势,2021年我国电解铝产量增长至3850万吨。

资料来源:观研天下整理

2、市场需求

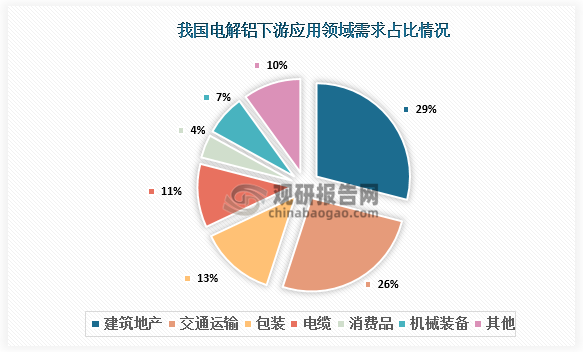

需求端来看,我国电解铝下游终端需求主要包括建筑地产、交通运输、电缆、包装等,其消费需求占比分别为29%、26%、13%和11%。可以看出建筑地产和交通运输是我国电解铝前两大消费领域。

资料来源:公开资料整理

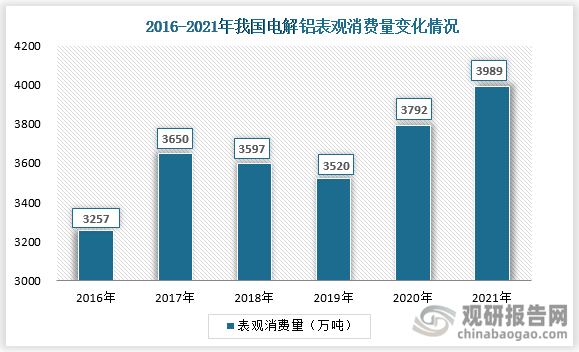

建筑地产方面,电解铝加工成的铝合金广泛应用于建筑工程结构和建筑装饰,如门窗框、幕墙、顶棚及隔断等。近几年来我国房企加快项目结转带动竣工面积高速增长,加上国家对保障性住房建设的支持,直接拉动我国电解铝的消费。交通运输方面,汽车制造、铁路及轨道车辆制造以及集装箱制造是电解铝交通运输领域应用最广的三大细分行业,近年来我国新能源汽车产量、销量大增,以铝代钢生产技术提升及单车铝消耗量的持续提升将带来铝需求新增量。因此在我国房地产行业、汽车行业、基建行业等发展拉动下,我国电解铝需求旺盛,消费量整体得到增长。根据数据显示,从2016年我国电解铝表观消费量约为3257万吨;到2021年我国电解铝表观消费量约为3257万吨。

资料来源:观研天下整理

3、供需趋势

综合我国电解铝供给及需求来看,尽管从2016年到2021年我国电解铝供需双双增长,但是这六年间行业一直呈现供不应求状态,我国电解铝产量甚至也一直小于国内电解铝的表观需求量,这也导致我国电解铝行业需要依赖进口来完全满足国内市场需求。

2016-2021年我国电解铝行业供需情况

|

|

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

|

国内产量(万吨) |

3186 |

3227 |

3580 |

3504 |

3708 |

3850 |

|

表观需求(万吨) |

3257 |

3650 |

3597 |

3520 |

3792 |

3989 |

资料来源:观研天下整理

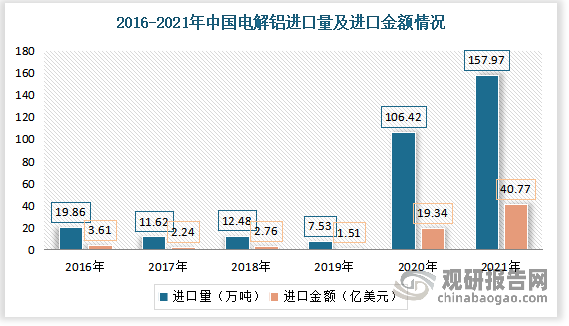

根据观研报告网发布的《中国电解铝行业发展现状分析与投资前景研究报告(2022-2029年)》显示,电解铝是高耗能、高碳排放行业。而国内水电铝比例远低于国际平均水平,2020 年全球以水电为能源生产的电解铝占比约 30.0%,天然气占比 9.9%,煤炭占比约 55.7%;相比之下,我国电解铝一煤炭为能源生产的占比高达80.5%,以水力为能源的占比只有14.9%。因此在2020年我国“双碳目标”提出之后,我国电解铝需求旺盛,国内电解铝产量无法完全跟上需求量的增长之时,其进口量则快速增长。根据数据显示在2020年我国电解铝进口量突破百万吨,从2019年的7.53万吨增长至106.42万吨,进口金额也从2019年的1.51亿美元增长至19.34亿美元;而2021年我国电解铝进口量更是增长至157.97万吨,创出历史新高,进口金额也增长至40.77万吨。

资料来源:海关总署、观研天下整理

近期我国“2030年碳达峰,2060年碳中和”的承诺目标正在加速贯彻,而我国电解铝行业供给端产能“控制总量、优化存量”过程中,加上我国国家也确定了4500万吨/年的长期空间,由此可见我国电解铝行业供给增长有限。

需求方面,当前尽管我国电解铝消费构成中建筑占比约四分之一,但是不可否认的事实是我国房地产行业正处于下行周期。目前我国的新能源相关的光伏、新能源汽车、电池箔等用铝新领域正在高速发展,这将对我国电解铝市场消费带来一定影响,预计未来我国用铝结构将逐步优化,新消费将得到扩展,房地产领域电解铝消费有望弱化。而且未来我国光伏板块用铝需求、汽车轻量化用铝需求、铝电池箔消费将有效拉动我国电解铝需求端的增长。因此,短期看,预计未来几年我国电解铝行业市场供需紧张局面将延续,市场供需缺口或将拉大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。