一、分类及特征

太阳能背板是光伏发电系统中的重要组成部分。一般位于太阳能电池板的背面,具备良好的绝缘性、阻水性和耐高压性,耐老化标准为25年,能够对太阳能电池片起保护和支撑作用,能够有效保护电池片断裂,随着组件功率的提升,太阳能背板在单瓦组件成本构成中占比约3%左右。

据观研报告网发布的《中国太阳能背板行业现状深度研究与发展前景分析报告(2022-2029年)》显示,太阳能电池板截面有五层,由上至下分为光伏玻璃、EVA、太阳能电池片、EVA和太阳能背板。按材料特性来划分,太阳能背板目前市场上太阳能背板主要分为有机高分子类和无机物类,有机高分子类包括双面含氟、单面含氟和不含氟三类,无机物类主要为玻璃背板。

按照生产工艺来分,太阳能背板可主要分为复合型、涂覆型和共挤型。初期的太阳能背板一般为双面含氟的复合型背板,有PVDF/PET/PVDF三层结构,外层保护层PVDF具有良好的抗环境侵蚀能力,中间层为PET聚脂薄膜具有良好的绝缘性能,内层PVDF和EVA具有良好的粘接性能。但胶粘剂质量和加工工艺不佳,容易造成氟膜与PET基材的层间剥离。

含氟太阳能背板生产工艺分类

| 生产工艺 | 种类特征 |

| 复合型背板 | 复合型背板多为用PVF或PVDF树脂加工生产的氟膜,通过胶粘剂与PET基膜粘结复合而成,是目前太阳能电池背板产品的主要生产方式,以TPT/TPE/TPF、KPK/KPF/KPE结构最为常见。 |

| 涂覆型背板 | 涂覆型背板主要以FEVE氟树脂制备成的氟碳涂料为原料,采用涂覆工艺涂布到PET基膜表面后再经高温固化制备而成。通过高温热固化或微波固化,氟碳涂料在PET基膜表面形成致密的氟涂层膜,该氟涂层膜具有很好的耐紫外、高温高湿老化性能并具有一定阻隔水汽性能,对涂覆型背板的长期耐候性起到关键作用。 |

| 涂覆/复合型背板 | 复合型背板空气面多为用PVF或PVDF树脂加工生产的氟膜,通过胶粘剂与PET基膜粘结复合而成,复合面以主要以FEVE、ETFE等为主体树脂制备成氟碳涂料,采用特种涂覆方式与PET基膜通过化学键结合成膜。以TPC/KPC结构最为常见,是目前太阳能电池背板产品的主要生产方式。 |

资料来源:观研天下整理

市面上主流的太阳能背板材料具体的品种主要包括:TPT太阳能背板,TPE太阳能背板,BBF太阳能背板,APE太阳能背板,EVA太阳能背板等。

太阳能背板主要品种及特性

| 品种 | 特性 |

| TPT太阳能背板 | TPT是聚氟乙烯复合膜,严格意义上的TPT是指使用杜邦Tedlar制成的Tedlar+PET+Tedlar的三层复合膜。杜邦公司对氟化物的研究贡献较大。除此之外Gore公司研究也较为突出,Gore可以说是杜邦分出去的公司。Tedlar仅杜邦生产。 |

| TPE太阳能背板 | 这是一个总称。热塑性弹性体。通常包括嵌段共聚物(苯乙烯类树脂、共聚多酯、聚氨酯和聚酰胺),以及热塑性弹性体掺混物及合金(热塑性聚烯烃和热塑性硫化橡胶)。其中,嵌段共聚物使用相对广泛。包含苯乙烯类树脂和氢化树脂。 |

| BBF太阳能背板 | EVA+PET+THV制成的复合物。一般采用三层共挤。THV树脂是四氟乙烯、六氟丙烯和氟化亚乙烯的三元共聚物。它是韧性最佳的氟聚合物,并具有最高等级的光学透明度。 |

| APE太阳能背板 | A层为尼龙12膜,具有综合的、优良的耐候性。中间层是改性的高分子材料合金。比传统的PET中间层长期耐水解和水汽阻隔性好,并具有优异的电气绝缘性能;E层为能与EVA封装胶膜的贴合层结合的改性聚烯烃材料,具有很高的耐紫外辐射老化性能 |

| EVA太阳能背板 | 乙烯醋酸乙烯脂树脂。柔韧度较好,常温下没有粘性,在一定温度下与背板和玻璃体现较强的粘接性能。 |

资料来源:观研天下整理

目前,市场上有机薄膜背板仍为主流,但从发电量、环保及成本等等原因综合考虑,含氟背板市场份额呈下降趋势,不含氟背板、玻璃背板、其他背板市场份额呈现不同程度增长,可以预计未来几年含氟背板市占份额将持续下降。

2019年占比有机薄膜背板约为86.5%,玻璃背板为辅,主要用于双玻组件,占比约为13.5%。2020年有机背板占比达72.3%,玻璃背板占27.7%。2021年,玻璃背板市场占比提升至24.4%,而含氟背板虽仍是市场主流,但市场占比降至65.9%。

数据来源:观研天下整理

二、主要原料

太阳能背板的原材料主要包括PET基膜、含氟材料和胶粘剂。目前含氟材料仍是太阳能背板的首选,其结构高度稳定,具有比一般材料更耐化学侵蚀、耐光辐照破坏、耐氧老化的优点。应用在太阳能背板上比一般材料更耐日光长期暴晒。

|

原材料品类 |

特性及市场情况 |

|

|

PET基膜 |

随着技术水平的不断提高,现阶段国内绝缘材料企业在太阳能电池背膜用PET基膜领域已取得突破,目前,部分国内企业已实现产业化生产并供应太阳能电池背膜。由于国产化PET基膜具有明显的价格优势,国内太阳能电池背膜用PET基膜已基本实现国产替代进口,但制膜设备仍然掌握在国外厂家手中,国内设备厂商还需加大研发力度解决设备瓶颈。PET主流供应商如双星彩塑、裕兴薄膜等企业进行扩张,加之新进供应商的增加,造成PET基膜价格下跌。 |

|

|

氟材料 |

复合型背板用氟膜 |

随着国内企业PVDF膜的配方和制造工艺的不断提高,国产PVDF膜品质已达到国外同等水平,甚至在某些性能上优于国外企业。光伏背板用氟膜被国外垄断的局面不但被打破,而且随着国产PVDF氟膜的品质和工艺稳定性提升,目前国内外主流的背板厂使用国产PVDF膜为主,国外PVDF膜公司SKC、DENKA等逐渐退出中国市场,只有少量的下游电站指定订单使用进口PVDF膜。 |

|

涂覆型背板用氟碳涂料 |

目前应用于太阳能电池背膜的氟碳涂料主要由日本旭硝子株式会社、日本大金工业株式会社、法国阿科玛(Arkema)等开发生产的FEVE(四氟乙烯或三氟氯乙烯与乙烯基醚共聚物)、PVDF等为主体树脂制备而成。 |

|

|

胶粘剂 |

胶粘剂主要用于背板中氟膜与PET基膜、PET基膜与聚烯烃类薄膜的粘结。光伏组件在户外长期使用过程中受湿度和温度双重因素的综合影响,易发生胶粘剂水解等损害,最终导致氟膜与PET基膜的层间剥离,难以满足太阳能电池组件长期使用的可靠性要求。目前国内胶黏剂技术发展迅速,背膜生产企业所需胶粘剂主要由国内供应。 |

|

资料来源:观研天下整理

三、供应市场

无论是我国还是全球范围内,光伏装机容量的快速增长将带动太阳能背板市场的加速发展,而我国已占据提供全球约95%的太阳能背板供应市场,是当之无愧的太阳能背板生产大国。

2020年全球光伏新增装机量134GW,带动全球太阳能背板出货量6.16亿平米。2021年全球光伏新增装机量183GW,带动太阳能背板出货量超7亿平米。其中透明背板组件涨势较高,出货超过5500万平米,装机量超过11GW。综合估算,预计2023我国太阳能背板市场规模将达50-60亿元,2025年市场规模将达90-100亿元。

据统计,2020年太阳能背板行业CR3市占率高达62%,其中赛伍技术25%,中来股份24%,明冠新材13%。2021年在复合型背板原材料PVDF价格大涨的背景下,赛伍背板出货量1.31亿平米,中来股份背板出货量1.68亿平米跃居第一。

数据来源:观研天下整理

四、需求市场

众所周知,能源短缺、气候异常和环境污染等全球性问题已经日益严重,全球已有多个国家提出了“零碳”或“碳中和”的气候目标,可再生能源是各国能源改革的大势所趋。

光伏产业凭借其安全可靠性高、环境负面影响相对较小、应用范围广、可开发总量大等独特优势在全球范围内大行其道,发展以光伏为代表的可再生能源已成为全球共识,光伏发电在越来越多的国家成为最有竞争力的电源形式,预计全球光伏市场将持续高速增长,直接带动太阳能背板的需求市场。

1、全球光伏新增装机量

据统计,2011年至2021年间,全球光伏新增装机量从约30.2GW增长至183GW,实现年复合增长率17.6%。2020年全球电力供应结构中,可再生能源发电量提升7%,其中光伏发电量提升20%。随着全球经济的复苏,2021年全球光伏市场规模加速扩大,2021年,全球光伏新增装机达183GW,创历史新高占据新能源新增装机量的近半份额。

数据来源:观研天下整理

除我国、欧美等需求大国外,以印度为代表的新兴市场国家对光伏的需求也正高速发展中。根据欧洲光伏产业协会预测,到2022年印度光伏累计装机容量中性预测下将达到100GW,并在2023年有21GW的新增装机容量,未来潜力巨大。

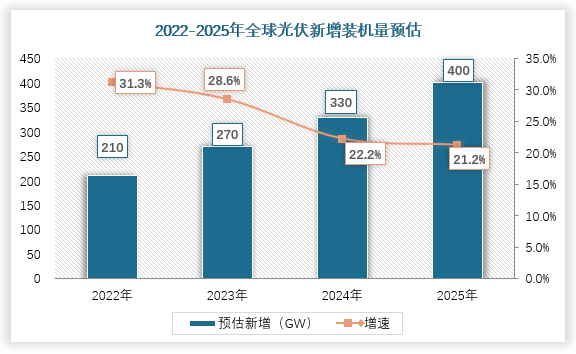

预计未来在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,未来十年内全球光伏新增装机仍将保持快速增长。2021-2025年,全球光伏年均新增装机有望达到234GW,2026-2030年,新增电力需求几乎全部由清洁能源满足,光伏年均新增装机有望达到280GW。

数据来源:观研天下整理

近年光伏发电已成为电力增量主体,据国际能源署权威预测,到2025年光伏将在所有新增发电装机中占比将达到57%,在可再生能源在新增发电装机中占比将达到95%。到2050年,光伏累计装机有望超8500GW,将成为全球最大的发电来源。

2、国内光伏新增装机量

我国力争在2030年前实现“碳达峰”,在2060年前实现“碳中和”,光伏市场在国家政策支持下和市场自主发展下增长迅速,面临着良好的发展前景,太阳能发电累计装机量已经从2008年的0.2GW发展到2021年的306GW,年复合增长率超20%。

数据来源:观研天下整理

2021年,我国光伏新增装机54.88GW,同比增加13.9%。其中,分布式光伏装机29.28GW,占全部新增光伏发电装机的53.4%,历史上首次突破50%。同年户用装机达21.6GW,创历史新高,占2021年我国新增光伏装机的约39.4%。

预计未来五年,我国光伏新增装机量将保持稳定增长,占全球光伏新增装机的30%左右。

数据来源:观研天下整理(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。