纯碱,即碳酸钠(Na2CO3),又被称为:苏打、碱灰、洗涤碱、无水碳酸钠等。纯碱是一种易溶于水的白色粉末,溶液呈碱性(能使酚酞溶液变浅红),高温能分解,加热不分解。它是一种重要的无机化工原料,被广泛应用于医药(多用于治疗胃酸过多)、造纸、冶金、玻璃、纺织、染料等工业,以及生活洗涤、酸类中和以及食品加工等。

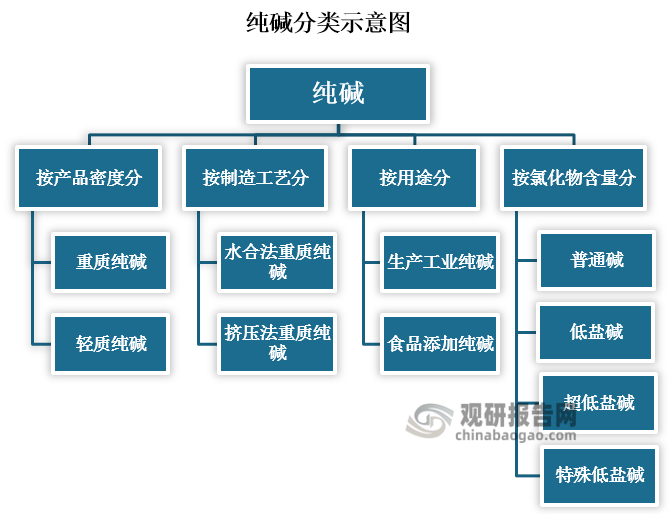

分类方面,根据产品密度的不同可分为重质纯碱、轻质纯碱。其中轻质纯碱密度在600公斤/米3以上,重质纯碱的密度约为1000公斤/米3;根据制造工艺的不同重质纯碱分为水合法重质纯碱和挤压法重质纯碱;根据用途不同,生产工业纯碱和食品添加剂纯碱;根据氯化物含量的不同,分为普通碱、低盐碱、超低盐碱、特殊低盐碱。

资料来源:观研天下整理

1、产业链介绍及图解

据观研报告网发布的《中国纯碱行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,产业链来看,我国纯碱上游主要是纯碱的制备,其制备工艺主要包括天然碱法和合成法,其中合成法包括联碱法和氨碱法。其制备的原材料则主要包括原盐、合成氨、石灰石、天然碱矿等,燃料则主要是煤和天然气;中游产品则包括轻质纯碱、重质纯碱以及氯化铵,其中轻质纯碱又可制成重质纯碱;下游即为纯碱的应用,包括轻工日化、玻璃、化工、医药、复合肥等等,其中玻璃领域应用占据主要部分。

资料来源:公开资料整理

2、上游产业情况

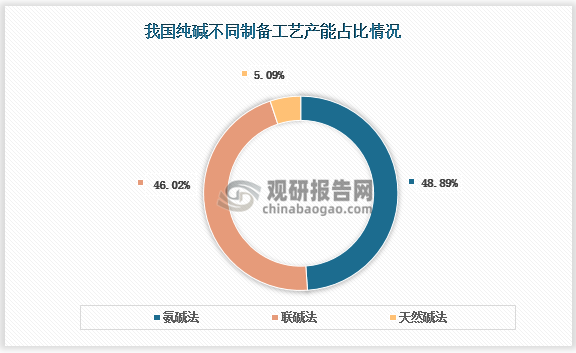

(1)制备工艺:仍以联碱法、氨碱法为主,未来天然碱法占比将逐步提升

目前,我国纯碱的制备仍是以氨碱法和联碱法为主,在我国2020年纯碱有效产能中,氨碱法和联碱法制纯碱产能占总产能比重分别为48.89%、46.02%。

资料来源:公开资料整理

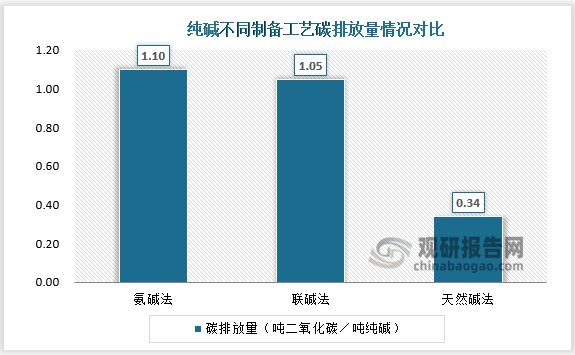

对比纯碱的三种不同制备工艺碳排放量情况来看,由于天然碱法是以天然矿物碱为原材料,采用结晶法提取纯碱的工艺,不需要通过合成制取纯碱,所以天然碱法制碱的碳排放量最少。然而,该方法主要在美国等天然碱资源较为丰富的地区采用。

资料来源:公开资料整理

当前,我国已经探明的天然碱资源主要分布于内蒙古、吉林、河南、青海、新疆和西藏,主要矿床有:安棚天然碱矿、吴城天然碱矿、查干诺尔天然碱矿、鄂尔多斯天然碱湖群。未来,随着我国双碳目标政策的持续落地以及天然碱提炼技术不断提高,天然碱法制纯碱工艺占比将不断上升。

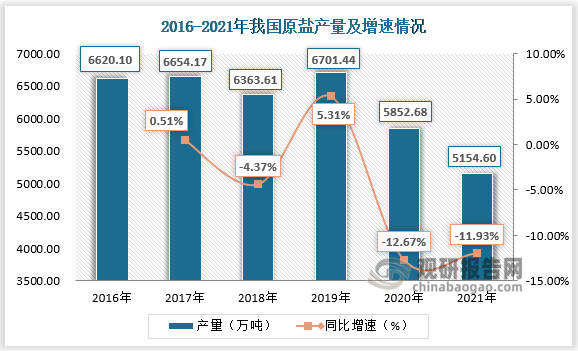

(2)原材料:优质原盐短缺,但合成氨产量逐步回升

由于我国纯碱的制备工艺主要是以氨碱法和联碱法为主,所以原盐和合成氨是我国纯碱最主要的原料。根据国家统计局数据显示,从2016年到2021年我国原盐产量呈现波动下降态势。2016年我国原盐产量约为6620.1万吨,到2020年和2021年,原盐产量便分别下降至5852.68万吨和5154.6万吨,同比分别下降12.67%和11.93%。分析其原因,除了受到新冠肺炎疫情影响之外,更多是因为我国一级品以下质量原盐占比较多,出现供大于求的局面,因此近两年我国原盐产量呈现下降态势。

资料来源:国家统计局

然而,当前我国优极品原盐产品相对较少,优质原盐呈现短缺的局面。许多纯碱企业为降低生产成本会加大了对优质原盐需求,国内优质原盐供给短缺局面导致我国纯碱生产厂商生产成本增加。

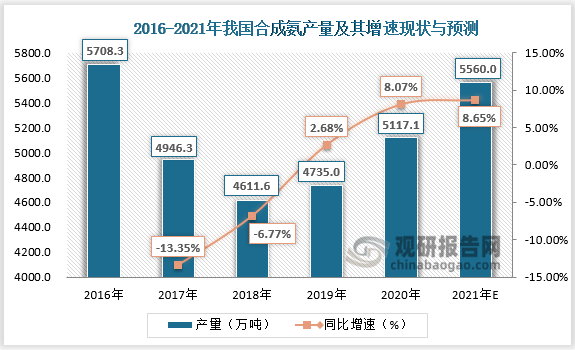

合成氨方面,由于十三五以来工业和信息化部要求重点行业淘汰落后以及过剩产能,其中合成氨行业不得少于1000万吨,叠加退城进园等部分政策的影响,2016年到2018年我国合成产量呈现下降态势,2018年其产量到达近六年来最低点4611.6万吨。此后,随着国内落后产能整改步伐的加快,部分技改企业的陆续投产,以及国内气荒的缓解,国内合成氨产量逐步回升。2020年中国合成氨产量5117.1万吨,同比增长8.07%,2021年中国合成氨新增产能约497.47万吨,预计2021年国内合成氨产量将继续增长,也为我国纯碱生产提供原料保障。

资料来源:国家统计局、观研天下整理

3、下游产业情况

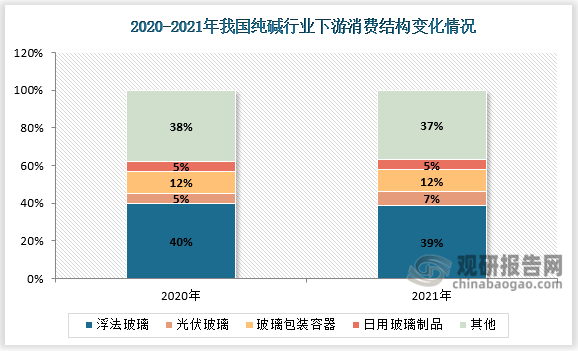

下游方面,我国纯碱应用十分广泛,其中玻璃应用占比最大。近两年来玻璃、玻璃包装容器及制品所消费的纯碱占总纯碱消费比重都在60%以上。对比2020年和2021年我国纯碱下游消费结构变化情况来看,浮法玻璃领域对纯碱的消费比重下降约一个百分点;光伏玻璃领域对纯碱的消费比重提升了两个百分点左右。

资料来源:公开资料整理

我国浮法玻璃下游主要应用于建筑、汽车及电子电器三个领域,其中,建筑业需求最大,约占总需求的75%。近两年来,受到我国“三道红线” 、“集中供地”等收紧性房地产政策的影响,我国房产建筑不如以前。相比之下,双碳目标政策背景下,我国光伏发电装机量保持快速增长,带动光伏玻璃需求增长。因此,国内纯碱下游消费领域中浮法玻璃消费比例被光伏玻璃挤压。

现如今,国内厂商技术得到较大提升,逐步打破国外企业在光伏玻璃行业的垄断,使我国逐渐成为光伏玻璃生产大国,产量占比达到全球90%以上,当前全球约80%的光伏电池组件是采用我国生产的光伏玻璃。国内外光伏发电装机容量快速扩大使得我国光伏玻璃市场加速发展,预计未来受我国纯碱的需求将受到光伏玻璃市场加速发展拉动而呈现持续增长态势。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。