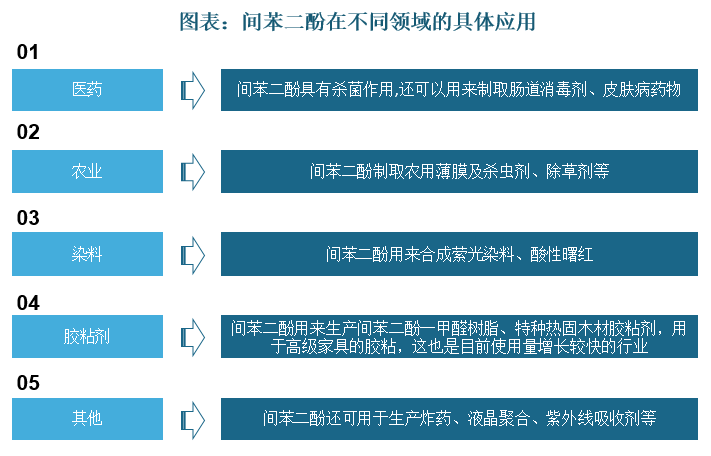

橡胶等主要下游市场对间苯二酚需求下降,新兴领域为市场带来需求增量

间苯二酚又名1,3-苯二酚,是一种有机化合物,化学式为C6H6O2。间苯二酚主要应用于橡胶、木材粘合剂、染料等领域,据数据,2020年橡胶、木材粘合剂、染料等领域对间苯二酚的需求占比分别为53%、17%、8%。在能耗“双控”政策影响下,橡胶、染料作为高耗能行业,相关企业开工负荷降低,使得这两大领域对间苯二酚市场需求有所下降。

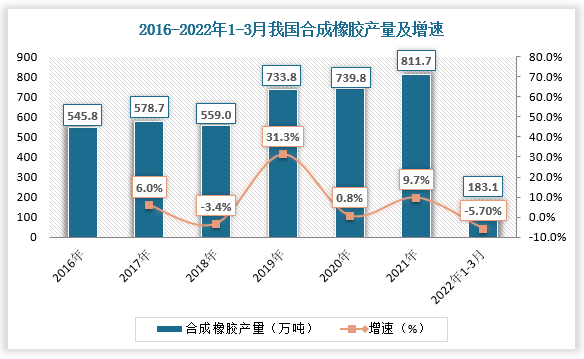

数据显示,2021年我国合成橡胶产量为811.7万吨,同比增长9.7%;2022年1-3月我国合成橡胶产量为183.1万吨,同比下降5.7%。

数据来源:观研天下数据中心整理

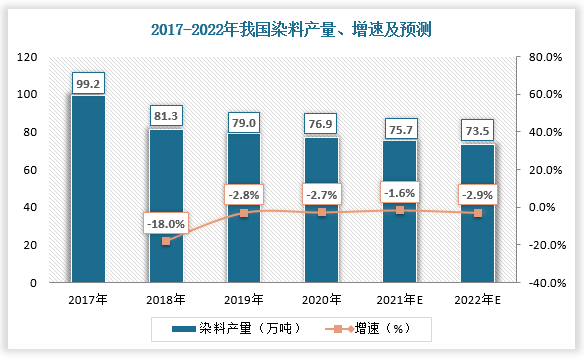

据观研报告网发布的《中国间苯二酚行业发展现状分析与投资前景研究报告(2022-2029年)》显示,2017-2021年我国染料产量由99.2万吨下降至2021年的75.7万吨左右,随着越来越多环保设施不达标的染料生产企业被限产甚至停产,预计2022年我国染料产量将下降至73.5万吨。

数据来源:中国染料工业协会、观研天下数据中心整理

近年来,间苯二酚作用不断被发掘,其应用领域逐渐拓宽,在医药、农药、紫外线吸收剂等领域的需求量有所增加,据数据,2020年医药、农药、紫外线吸收剂对间苯二酚需求总占比达12%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

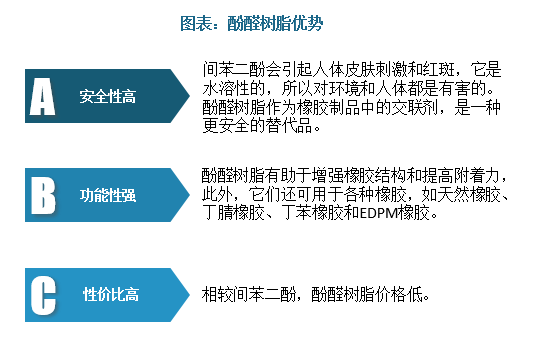

间苯二酚易被替代,国内产品需求量仍难大规模提升

相较其他替代品,间苯二酚竞争力较弱,容易被替代。例如酚醛树脂在安全性和功能性两个方面对间苯二酚形成完美替代,再加上间苯二酚价格较贵,相比之下酚醛树脂性价比更高。因此我们推测,间苯二酚在国内产品需求量暂时难以大规模提升。

资料来源:观研天下整理

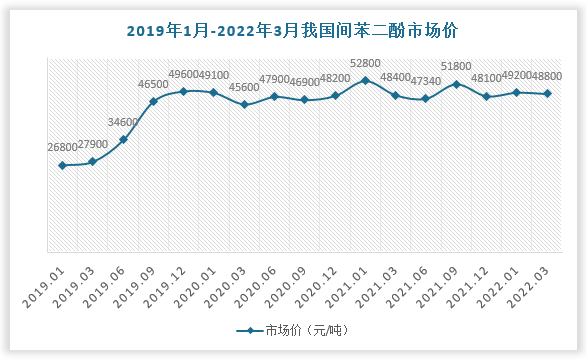

数据显示,2021年3月,我国间苯二酚市场价为48400元/吨;2022年3月,我国间苯二酚市场价为48800元/吨,较上年同期增长400元/吨。

数据来源:中国石油和化学工业联合会、观研天下数据中心整理

间苯二酚产能过剩加剧,寡头垄断状态短期内不会发生改变

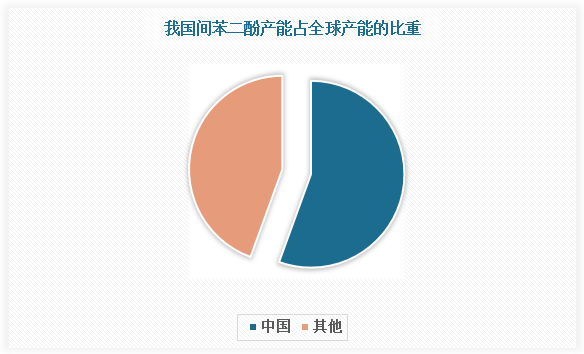

随着需求下降以及间苯二酚项目建设增多,国内间苯二酚产能过剩。而当有供应能力的间苯二酚生产企业由之前的2家增加到了7家时,国内间苯二酚产能过剩情况加剧。据统计,我国间苯二酚主要生产企业有浙江龙盛、山东科盛、乌海时联、四川联龙等,合计产能约5.5万吨/年,达到全球产能50%以上,约等于正常年份时全球范围内对间苯二酚市场需求总量,因此国内间苯二酚产能严重大于需求。

数据来源:观研天下数据中心整理

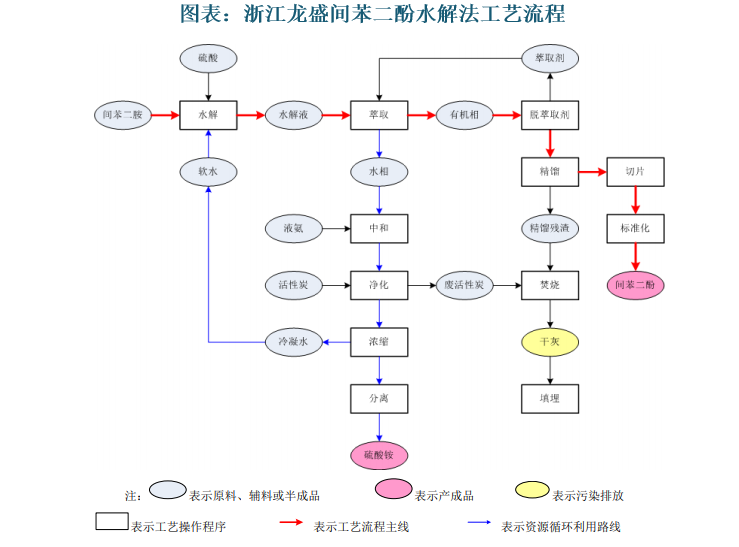

间苯二酚生产技术壁垒高,全世界的间苯二酚主要供应商至今也屈指可数,国内间苯二酚企业由于生产技术和环保处理手段等原因,大多难以进行连续化、规模化生产。目前,无论是间苯二酚,还是水解法间苯二酚的原料间苯二胺,核心供应商均为浙江龙盛,特别是高纯度间苯二酚,浙江龙盛开发的水解法连续工艺可使产品纯度达到99.99%,实现了在高端领域对日本产品的替代。由此可见,间苯二酚产能一直处于寡头垄断状态,即使生产企业数量以及其他企业新上项目数量增多,短期内也难以改变市场格局。

资料来源:公司年报、观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。