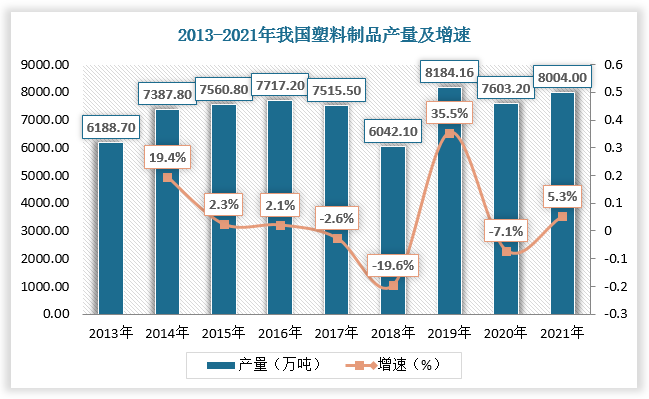

近年来我国塑料制品产量波动增长,产业分布具有明显地域性

塑料制品是采用塑料为主要原料加工而成的生活、工业等用品的统称,包括以塑料为原料的注塑、吸塑等所有工艺的制品。塑料制品因其优异性能广泛于房地产、汽车、家用电器、消费、包装、消费电子、医疗器械等领域,庞大的下游市场为塑料制品行业的发展提供了强有力的支撑。据国家统计局数据,我国塑料制品产量由2013年的6188.7万吨增长至2017年的7515万吨。

2018年,我国塑料制品产量下滑明显,增速为-19.6%,这主要受中美贸易战大背景下塑料制品代加工减少影响。2019年我国塑料制品产量快速回升,增速为35.5%,但由于新冠疫情极大制约了塑料制品的加工生产,2020年我国塑料制品产量有所下降,为7603.2万吨,增速为-7.1%。随着国内疫情向好以及生产企业积极自救,我国塑料制品行业逐渐回温,再加上部分生产企业转产防疫物品以供应急需,2021年我国塑料制品产量超过8000万吨。

数据来源:国家统计局、观研天下数据中心整理

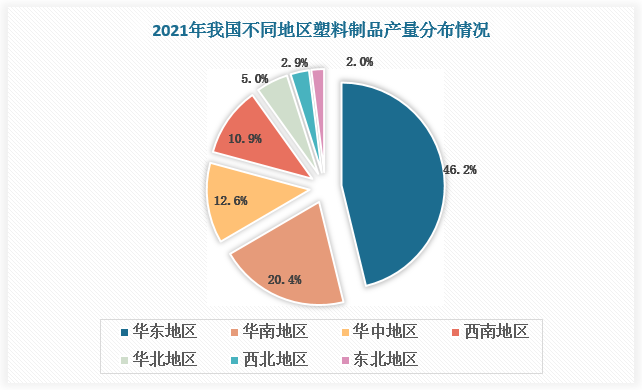

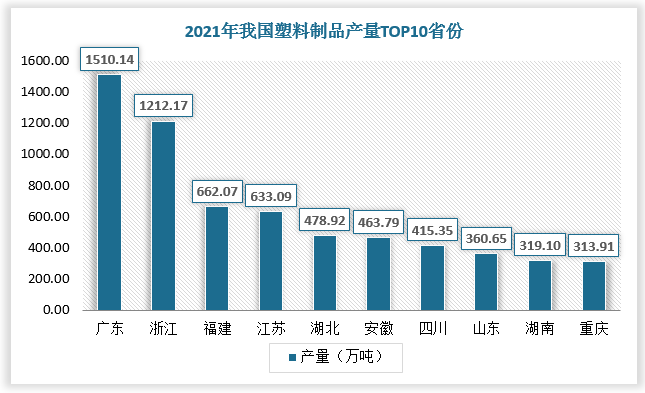

从各地区发展情况来看,我国塑料制品产量集中在华东地区,2021年占比46.2%。此外,华南地区、华中地区和西南地区占比20.4%、12.6%、10.9%。从各省份发展情况来看,广东、浙江、福建塑料制品产量排名前三,2021年分别为1510.14万吨、1212.17万吨、662.07万吨。

数据来源:国家统计局、观研天下数据中心整理

数据来源:国家统计局、观研天下数据中心整理

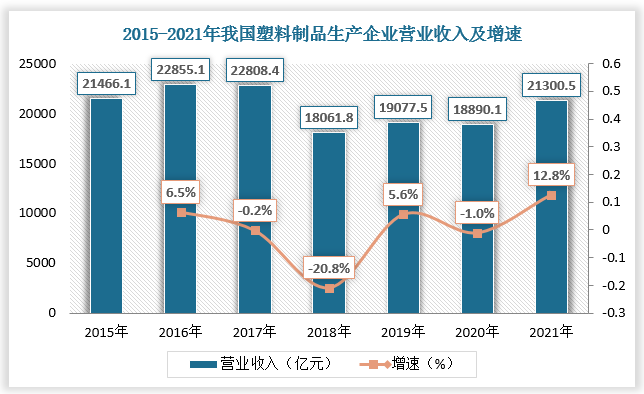

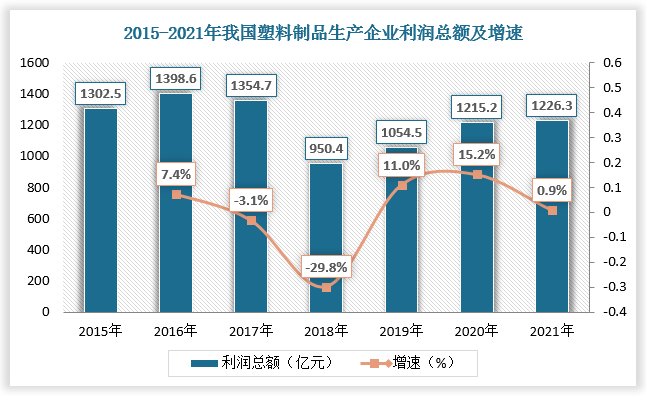

国内塑料制品需求下降,对生产企业营业收入及利润总额造成负面影响

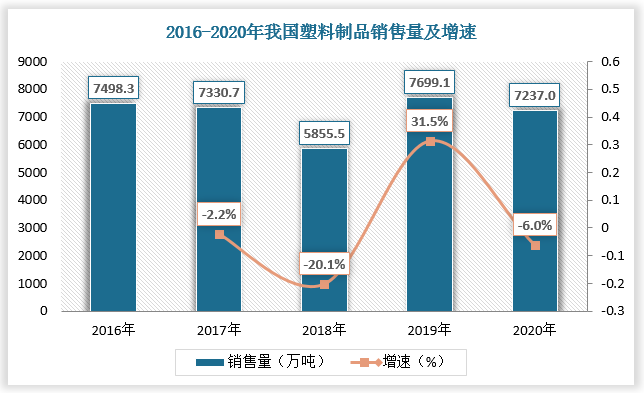

根据观研报告网发布的《中国塑料制品行业发展现状研究与投资前景预测报告(2022-2029年)》显示,2016以来,我国塑料制品销售量跟随产量波动增长。其中2018年由于国内环保因素严格控制再生料用量,再生料需求萎缩,导致塑料制品销量为近些年来最低,增速为-20.1%。

数据来源:观研天下数据中心整理

需求下降对我国塑料制品生产企业营业收入及利润总额也造成了较大影响。数据显示,2018年,我国塑料制品生产企业营业收入为18061.8亿元,较上年同比下降20.8%;利润总额为950.4亿元,较上年同比下降29.8%。2020年新冠疫情发生后,塑料制品需求逐渐回暖,2021年塑料制品生产企业营业收入提升至21300.5亿元,增速为12.8%;利润总额略提升至1226.3亿元,增速为0.9%。

数据来源:工信部、观研天下数据中心整理

数据来源:工信部、观研天下数据中心整理

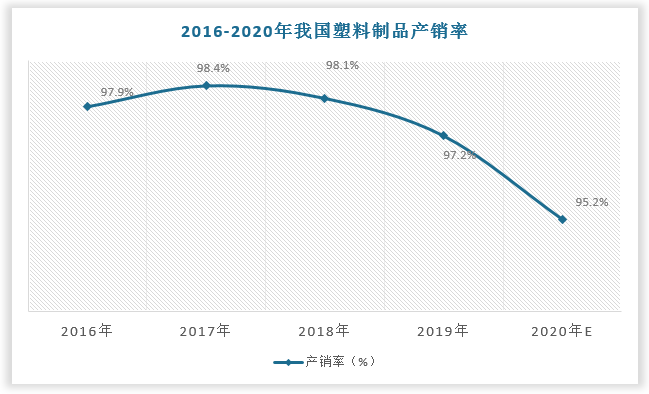

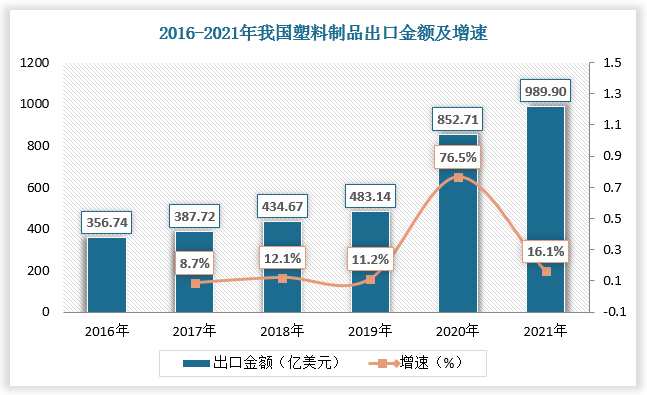

为缓解国内市场压力,我国塑料制品出口快速增多,但面临两大风险

从产销率来看,我国塑料制品产销率总体保持在97%-98%左右,行业呈现产能过剩现状。为缓解国内市场需求压力,我国塑料制品出口规模保持较高速度增长。

数据来源:观研天下数据中心整理

数据显示,2016-2019年我国塑料制品出口金额由356.74亿元增长至483.14亿元。2020-2021年,我国塑料制品出口金额更是快速增长,这是由于突发疫情下全球防疫防护一次性塑料制品需求呈现爆炸式增长,欧盟为此一度放宽对一次性塑料制品限制期限。但从环保趋势来看,目前全球已有100个国家或地区出台限/禁塑法规,国际上对一次性塑料制品污染的长期防治不会因此而发生改变,未来随着疫情好转,国内塑料制品出口风险增大。

数据来源:观研天下数据中心整理

国际上一次性塑料制品污染防治措施

| 时间 | 国家地区 | 法律法规 | 主要措施 |

| 1994年 | 欧盟 | 《包装及包装废弃物指令》 | 量化塑料包装再利用率、限制塑料袋的使用量 |

| 2001年 | 爱尔兰 | 《废物管理修正法案》 | 2002年起向消费者收取环境税0.15欧元/个塑料袋,其一年内使用量下降了近90% |

| 2007年 | 美国旧金山 | 旧金山市规定 | 禁止在超市、药店等使用塑料袋;禁止使用一次性塑料袋,对纸张和/或可重复使用袋的强制性收费 |

| 2016年 | 奥地利 | 奥地利联邦环境管理部规定 | 大型连锁超市停止向顾客提供免费购物袋 |

| 2018年 | 欧盟 | 欧盟委员会、欧盟议会决议 | 禁止使用塑料棒棉签、塑胶吸管等10种一次性塑料产品,并由制造商承担清理废弃物的费用;2030年前在欧盟区域内将一次性塑料容器和包装降至零 |

| 2018年 | 欧盟 | 《欧洲循环经济中的塑料战略》 | 到2030年欧盟市场上的塑料包装全部重复使用,其境内超过50%的废塑料须回收 |

| 2018年 | 英国 | 《绿色未来:英国改善环境的未来25年计划》 | 到2042年底消除所有可避免的塑料垃圾,包括塑料袋、饮料瓶、吸管和大部分食品包装 |

资料来源:观研天下整理

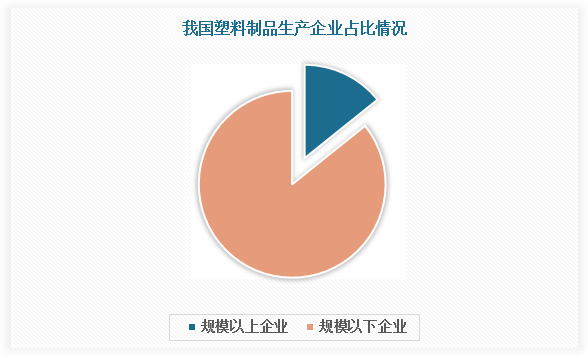

同时,我国塑料制品生产企业多为小型企业,据数据,2020年全国塑料制品行业规模以上企业有16592家,另有10多万家规模以下企业,这导致行业整体技术不先进,标准不成熟,产品不达标,质量难以到达发达国家对塑料制品的需求,这对我国塑料制品的出口也起着较大的阻碍作用。

数据来源:中国塑料加工工业协会、观研天下数据中心整理

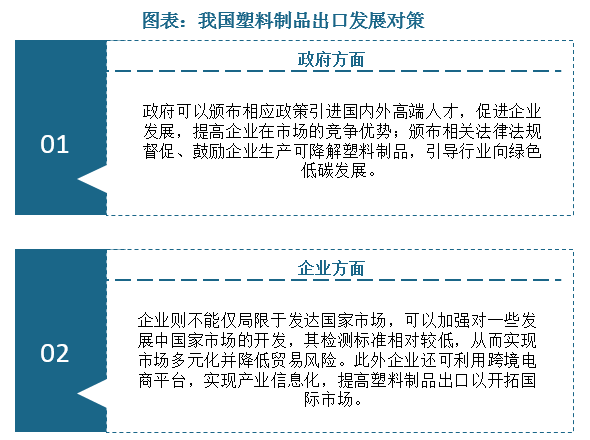

我国塑料制品行业对外贸易还处于被动地位,需政府和企业共同努力改变局面

不难看出,我国塑料制品在对外贸易中仍然处于十分被动的地位。国际塑料制品市场空间很大,在新常态下,塑料制品出口的可持续健康发展离不开行业升级:政府可以颁布相应政策引进国内外高端人才,促进企业发展,提高企业在市场的竞争优势;颁布相关法律法规督促、鼓励企业生产可降解塑料制品,引导行业向绿色低碳发展。企业则不能仅局限于发达国家市场,可以加强对一些发展中国家市场的开发,其检测标准相对较低,从而实现市场多元化并降低贸易风险。此外企业还可利用跨境电商平台,实现产业信息化,提高塑料制品出口以开拓国际市场。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。